港股翻石头1 - 中国民航信息网络

查理芒格的话

查理芒格在2010年西科金融股东会上回答股东的提问时,有一个股东提出了这样一个问题:“沃伦说过,在他的职业生涯早期,他采用格雷厄姆式的投资策略,后来则进化为投资具有可持续竞争优势的伟大公司。如果您现在管理小规模的资金,您会投资具有成长性的小公司,还是寻找偶然出现的市场定价错误的机会?”

芒格回答:“伯克希尔的资金量太大了,我们只有投入大规模的资金,才能撬动伯克希尔的业绩,盘子太小的公司,对我们来说没什么意义。但是你不受这个限制,你又年轻又穷,你比我们有优势,你能找到更多的机会。”

那个股东接着问:“如果您像我这么年轻,而且没有钱,您会投资具有成长性的小公司,还是寻找格雷厄姆式的烟蒂股?”

芒格回答:“我当然会在小盘股中寻找机会。我会努力挖掘所有存在信息不对称性的机会。如果我管理小资金,我不会投资大盘股,和大资金对着干。我会发挥自己的长处,做大量的研究工作,寻找市场出现无效性的机会,寻找我比对手更具信息优势的机会。”

作为一个小散户,其实比大资金更具有灵活性,这个市场上存在着更多的适合小散户的价值投资机会,关键是去做研究,去翻石头,去找到这些机会。

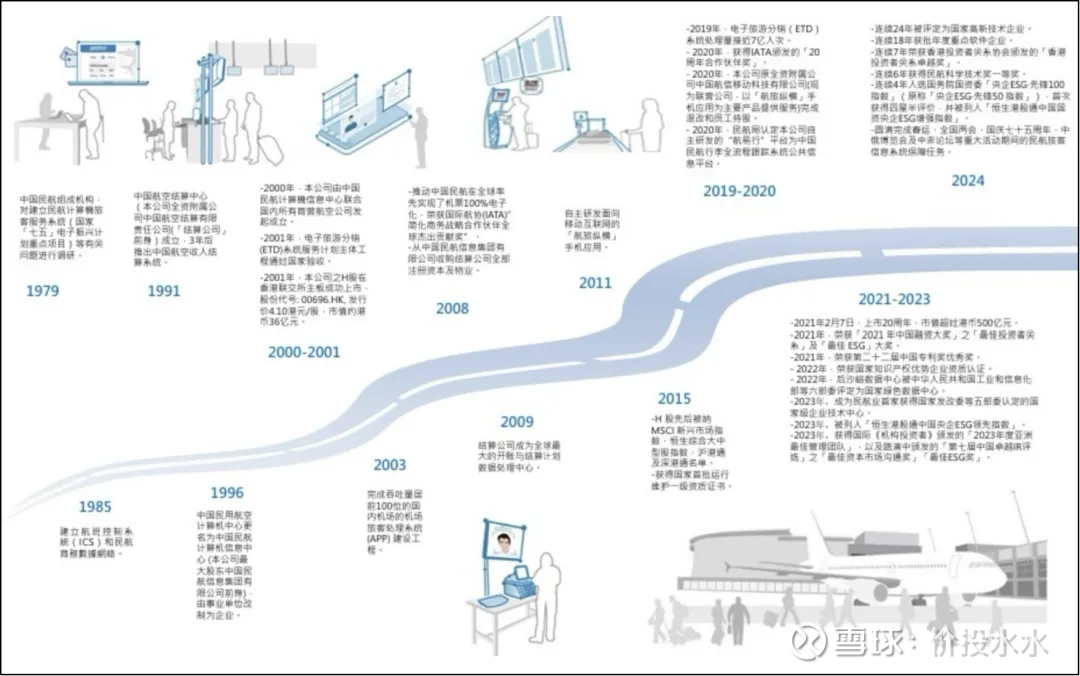

发展历史

中航信全称是中国民航信息网络,是一家成立了25年的公司,在我们这个经济体已经算是一家存续时间比较长的公司了,而且其又是一家具有科技属性的公司,能稳定经营25年之久,可想这家公司一定是有一些“特殊”之处的。

发展历史上的几个关键节点:2000年,由中国民航计算机信息中心(民航集团的前身)联合三大航司成立中航信。2001年,中航信在香港H股上市,股票发行价4.1港元/股,总市值约36亿港元。2009年,下属结算公司成为全球最大的开账与结算数据处理中心。2011年,推出航旅纵横APP,进入移动互联网领域。2015年,纳入沪港通、深港通名单。2020年,航旅纵横APP,拆分进行混改,成立联营公司中国航信移动科技有限公司。2021年,上市20周年,市值超过500亿港元。2021年~2024年,连获各类国家高科技企业认证、专利奖、最佳雇主奖等。

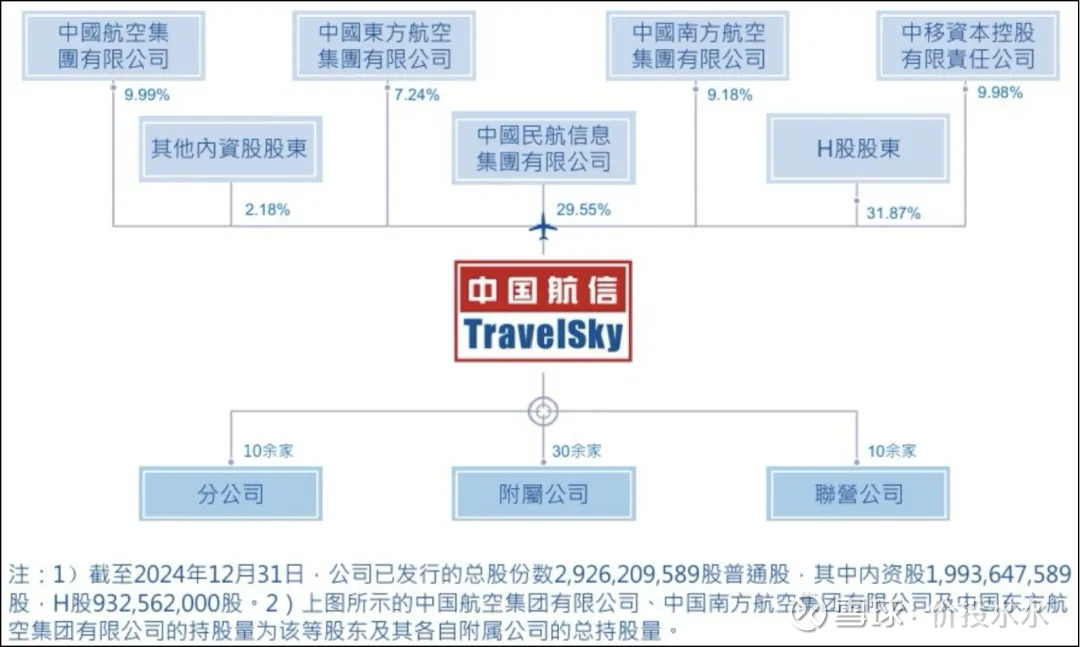

股权结构

中航信的大股东是国资委直属企业中国民航信息集团有限公司持股占比29.55%,国航、东航、南航三大航司合计持股占比26.41%,中国移动战略投资占比9.98%,港股占比31.87%。从股权结构来看,属于国有占比一家独大的格局,民航信息集团有绝对控制权和话语权,中国移动仅仅为财务投资,并且中航信与三大航司深度绑定。

主营业务

■ 航空信息技术服务

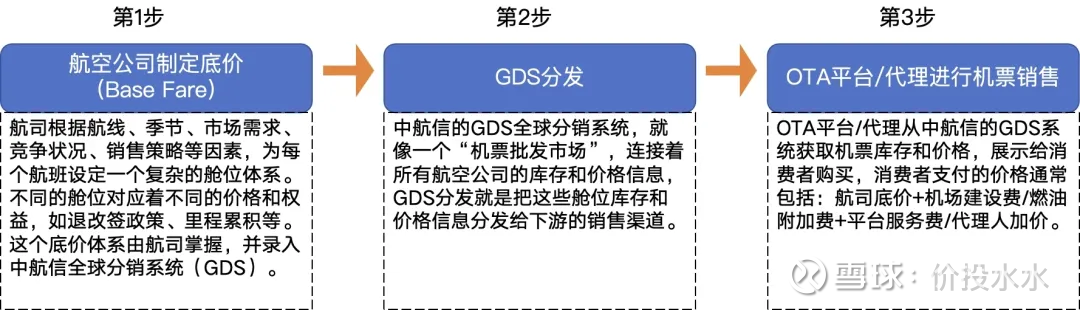

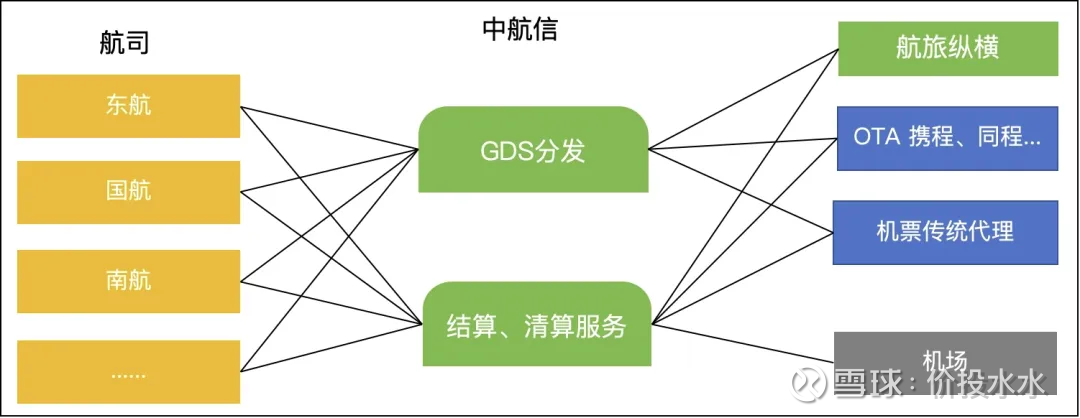

航空信息技术服务主要是利用中航信的全球分销系统GDS进行电子旅游分销服务(ETD),包括航班控制系统服务和计算机分销系统服务,为航司和票务代理(如OTA平台)等提供航班时刻、票价、实时订座舱位管理、出票等服务。另外还有一块是机场旅客处理系统服务,这部分功能应该是集成在航旅纵横APP内的,提供旅客值机、配载平衡、航班数据控制、登机控制等服务。

飞机票的定价&销售过程,如下图:

也就是说中航信的GDS业务属于“独家垄断”业务,几乎全部的上游航司(春秋航空除外)和下游 OTA 平台/代理都得对接中航信的 GDS 分发系统。

2025年7月17日,航旅纵横APP宣布整合38家航司推出“民航官方直销平台”,销售源头机票,保证“0差价、0捆绑、0套路”,“民航版12306”正式上线。国航、东航、南航以及海航等航司在7月底纷纷发表声明表示支持,口径基本与航旅纵横保持一致:“航旅纵横所销售国内客票均来自航空公司官方购票渠道,价格公开透明、无捆绑销售、与航司规则一致、无大数据杀熟、信息安全保障及行程单金额与支付金额一致。”

这就有点意思了,本来一个 GDS 系统属于底层的基础设施软件系统,稳稳的赚钱,吃的是民航运输总量的增长盘子,现在又整出一个“民航版 12306”,这是要做后向一体化啊,是要跟产业链下游的 OTA 平台/代理进行直接竞争,抢占它们的市场份额。这到是一个新的变化点,后面详细研究的话可以分析下这个新变化。

■ 结算及清算服务

结算和清算服务,就是给航司、机场、OTA 平台/代理等各关联方提供的一个核心的结算、清算系统。这一点跟 GDS 分销系统类似,属于“垄断”经营,但是成长依赖民航运输量总盘子的增长。

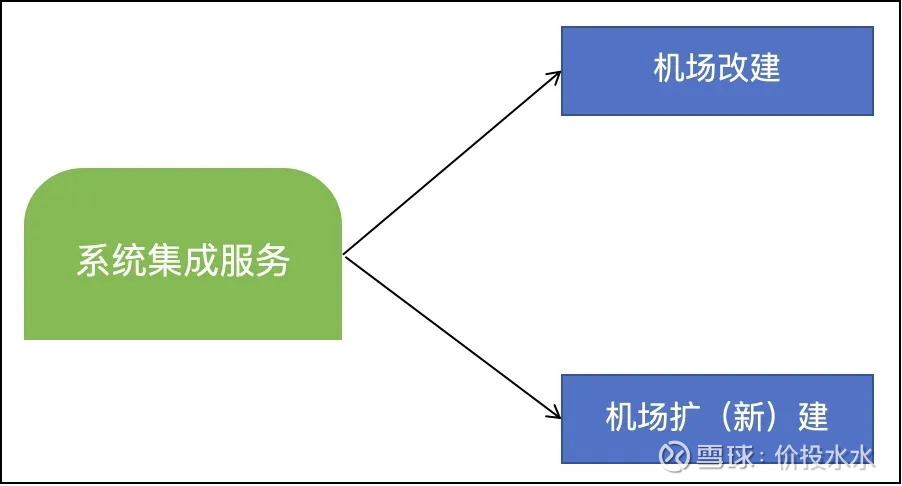

■ 系统集成服务

系统集成服务,是给机场提供软硬件系统集成能力,主要面向的场景是机场改扩建项目的信息化部分。成长驱动是国内机场改扩建的增量情况。这块就是普通的软硬件系统集成服务销售,跟 GDS 不同,机场是有选择权的,也可以不用中航信的。

■ 数据网络及其它服务

数据网络及其他服务,直白说就是面向航空人流、物流及周边产品的增值服务,销售的对象仍然是航司、OTA平台/代理等,成长空间仍然依赖于整个民航运输量数据的增长。

竞争优势

■ 毛利率&净利率

毛利和净利都算比较高的,2020~2022三年疫情导致了毛利和净利的下降,2023~2024毛利恢复到了50%以上,净利恢复到了20%以上,实事求是的说这个生意还是蛮赚钱的。

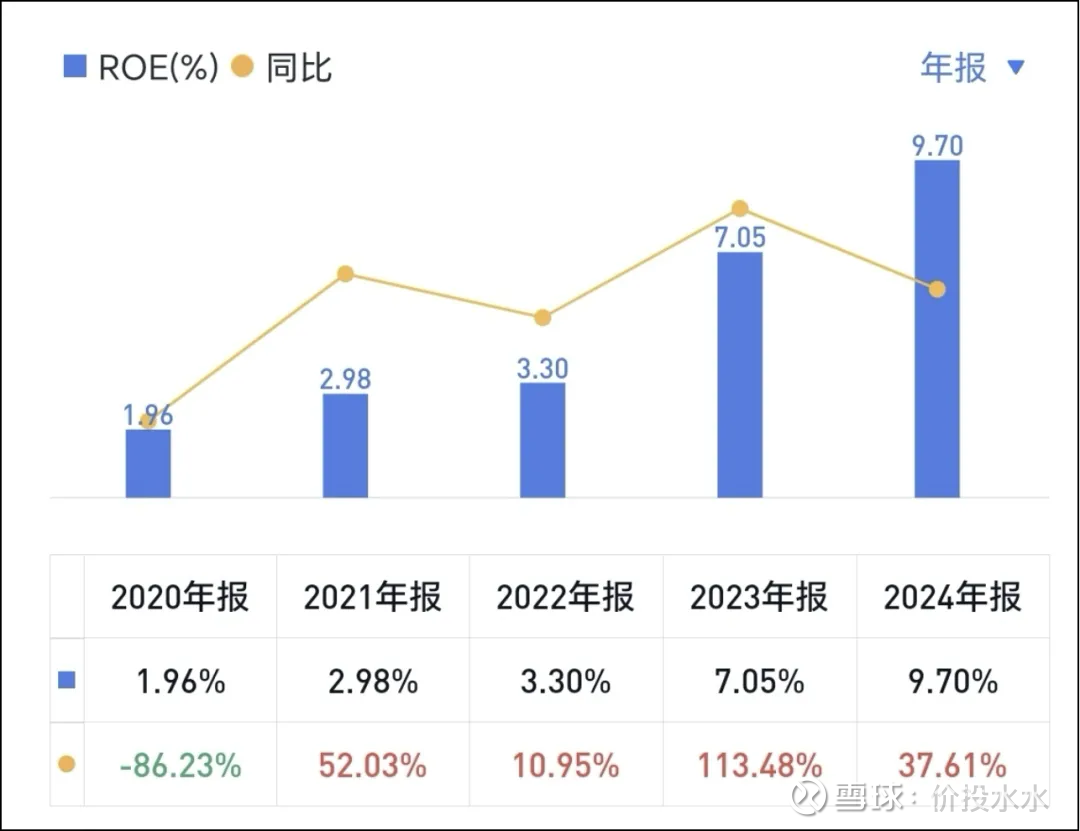

■ ROE

单纯看ROE数值并不高,2024年ROE仅仅9.7%,而价值投资的门槛值是15%,但是我对这个指标有一些怀疑,这样一个半垄断经营的企业,毛利和净利都很高,并且是轻资产的软件类企业,ROE不应该这么低的,是不是资产端存在一些问题,这个后面研究可以再详细分析一下。

从几个主要的财务指标来看,特别是净利和毛利,体现出来这个生意大概率是一个不错的生意,同时占据总营收60%以上的GDS分发和结算、清算业务,是中航信独家垄断经营的,初步看,这是一个有垄断属性的还不错的生意。

成长空间

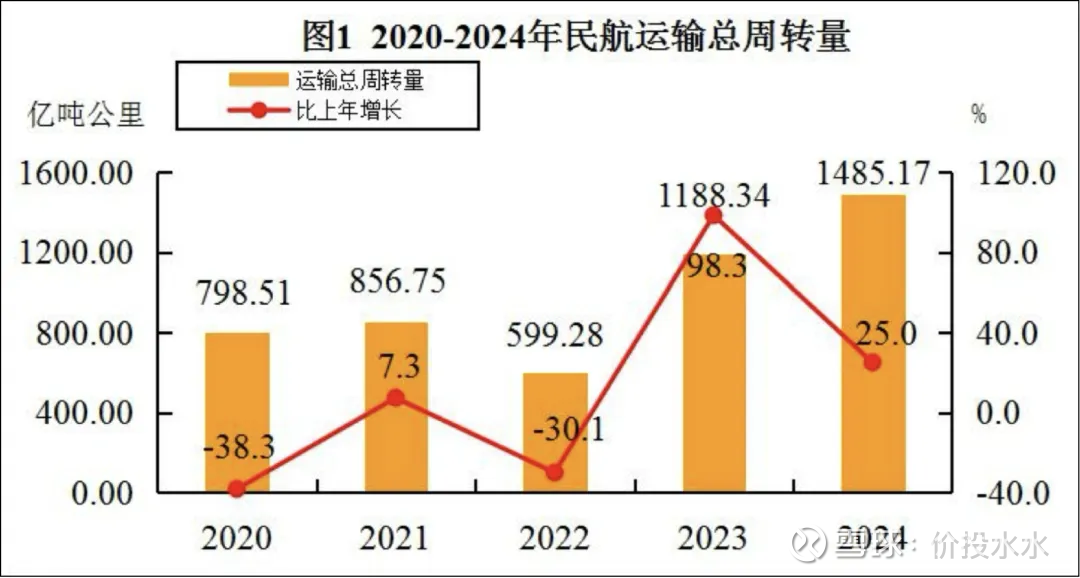

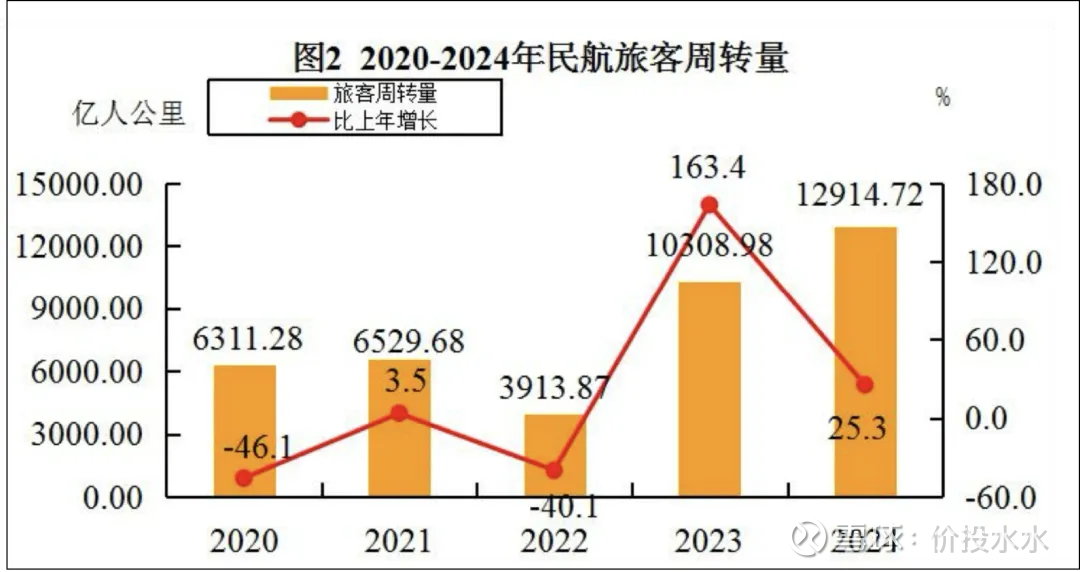

前面通过分析,中航信的GDS分发和结算、清算业务主要的成长性依赖于民航总的运输量的增长,包括客运量和货运量,客运量的影响因子占比更高一些。从民航局公布的数据来看,2023年~2024年全国民航客运&货运量显著恢复,呈现非常好的复苏趋势。对于中航信来说,短期看受益于民航运输量的恢复增长,可能带来一个比较好的业绩增长,长期还需要看中国民航业运输量在长期维度的一个增量空间到底有多大。

安全边际

2025年9月12日收盘价10.81港元/股,对应动态PE=9.97,TTM-PE=13.62,市净率PB=1.25,这个价格一眼看上去并不属于特别低估的价格,但是肯定不算贵。如果动态PE的逻辑是成立的那就是10倍PE,这就有安全边际了,所以这家公司我觉得是值得再详细研究一下,特别是长期的成长空间有多大,决定了其内在价值的大小,总体这家公司的质地评级属于A级(S级 > A级 > B级),主要的买入逻辑属于由低估到合理估值的“套利”模式,但是这家公司的护城河目前看还是比较强的,这也是长期持有的基础。