中国民航信息网络十年财务透视

上一篇文章《网页链接{港股翻石头1 - 中航信}》,初步观察了港股上市的中国民航信息网络的投资价值,从初步分析的情况来看,中航信这家公司是有一定的研究价值的,主要依据是两个点:一是具有明显的垄断护城河属性,二是当前价格不贵。本篇文章将对中航信的十年财务指标进行分析,从财务角度拆解公司的经营,找到这家公司的优缺点。

跟之前的财务分析一样,按照我之前学习的财务分析流程共分五个部分:赚钱吗、怎么赚的、是真钱吗、能到手吗和有风险吗。如下图所示,标注了每个阶段需关注的主要财务指标,财务分析的最终目标是从历史已发生的数据里,找到逻辑证明这家企业过去是不是一家好企业。

赚钱吗

中航信是2001年2月7日在港交所上市的,到今年已经上市25年了,历史财务数据比较丰富。首先看ROA和ROE的情况,从上图可以非常直观的看到,中航信的ROA、ROE数据可以分为非常明显的三个阶段:■ 阶段一:2000年~2003年,ROA从24.87%一路下滑至7.71%,ROE从37.14%持续下降至8.65%。■ 阶段二:2004年~2019年,长达16年的时间,保持了非常稳定的ROA和ROE水平,16年平均ROA=12.78%,16年平均ROE=15.11%,从平均ROE来看基本达到优秀公司的门槛值。■ 阶段三:2020年~2024年,ROA、ROE在2020年发生了剧烈下降,ROA同比2019年下降84.43%,ROE同比2019年下降84.72%。从2020年到2024年这4年,中航信的ROA和ROE都呈现出了持续的复苏增长趋势,至2024年年报,ROA恢复至7.44%,ROE恢复至9.69%,但二者仍显著低于阶段二平均值41.77% 和 35.85%,从 ROA、ROE 这个指标看仍未完全恢复。

关于第一阶段 ROA、ROE 指标下滑的原因,我尝试用 deepseek 检索了一下原因分析,deepseek 给了我以下三个理由:① 2001 年 911 事件导致全球航空业低迷,国际航班需求锐减,全球航空运输量大幅下滑。② 2002 年中国民航业进行了大规模体制改革和重组,影响了航空公司短期资本开支和 IT 系统投入。③ 中航信公司上市后,从长期角度进行系统升级、技术研发投入和市场营销,导致短期的资本开支增长较大,进而降低了 ROA 和 ROE 指标。我觉得上述 3 个理由都比较有道理,并且距今已经 20 几年了,详细的追求当时的具体原因对于今天的投资参考意义已经不大了,后面可以再看看有没有其它数据能把这个逻辑再串联起来。

关于第三阶段 ROA、ROE 指标下降的原因,我也尝试用 deepseek 检索了一下,deepseek 给了我以下三个理由:① 航空业断崖式下跌:航班量、旅客量锐减,直接影响中航信核心航空信息技术服务收入(该业务收入下滑44.8%)。② 固定成本刚性:即便业务量萎缩,部分核心系统维护、折旧摊销、人员等成本相对刚性。③ 信用减值损失增加:客户(航空公司、代理)经营困难,应收账款回收风险增大,坏账准备增至9.96亿元 (2019年末为3.15亿元)。这三个原因分析,我也挑不出毛病,都有逻辑合理性,因为疫情导致了营收、净利润的大幅度下降,而成本的刚性支出没有减少,特别是这种国企不可能裁员降本增效,同时叠加应收账款坏账,应收账款坏账这个后面得好好看看这家企业的上下游产业链地位。

总体来看,中航信这家公司在历史上是一家比较能赚钱的公司,有长达 16 年的时间,平均 ROE 达到 15.11%,假定中航信能恢复历史上的 ROE 水平,那其就符合价值投资选择公司的标准。

怎么赚的

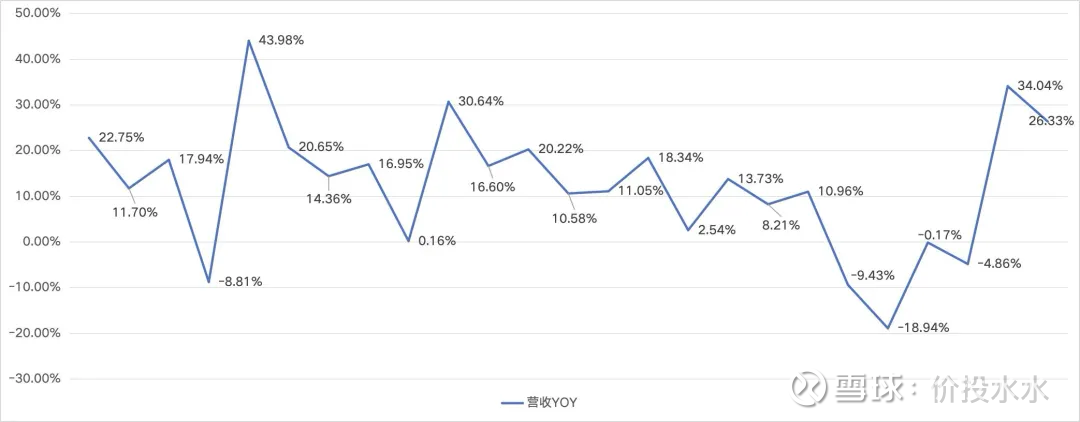

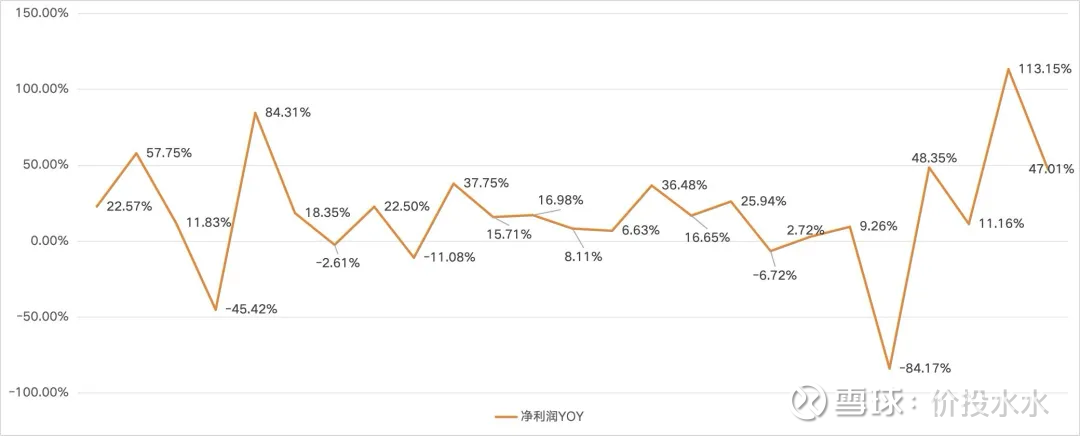

■ 营业收入、净利润

从营收和净利润变化趋势来看,在2019年及以前,中航信实现了长期的营收和净利润的稳步增长,但是营收和净利润的增长呈现比较明显的波动性,经常表现出连续的2年,一年高增长,下一年低增长甚至负增长的情况。2005年~2016年,平均营收YOY=14.16%,平均净利润YOY=14.21%,处于一个比较高的增长阶段。而2017年~2019年疫情前的这三年,营收和净利润的增长都下降到了10%以内,甚至出现了负增长,平均营收YOY=3.25%,平均净利润YOY=1.76%,这个现象值得详细研究下,也就是疫情前中航信的规模就见顶了,如果这个逻辑成立那就跟疫情关系小了。

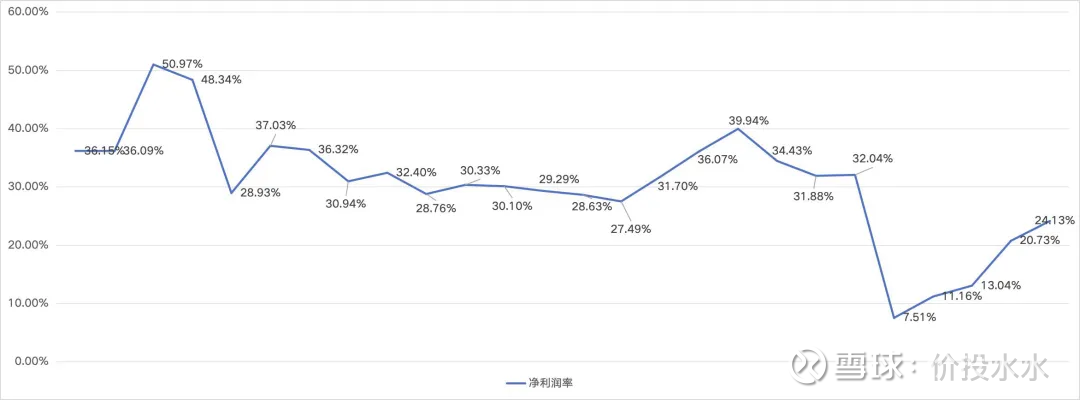

■ 毛利率、净利率

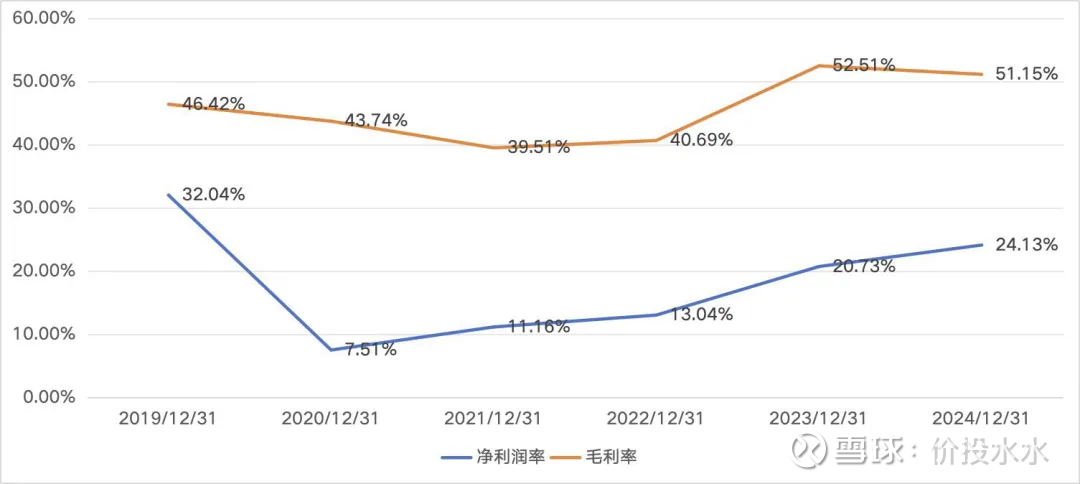

净利润率历史上长期超过30%,2020年疫情非正常下降至7.51%,至2024年恢复至24.13%。

从近 6 年的毛利率来看,即便是疫情期间毛利率也能稳定在 40%,2023、2024 毛利率恢复至 50% 以上,从历史数据看,中航信具有比较高的毛利和净利。

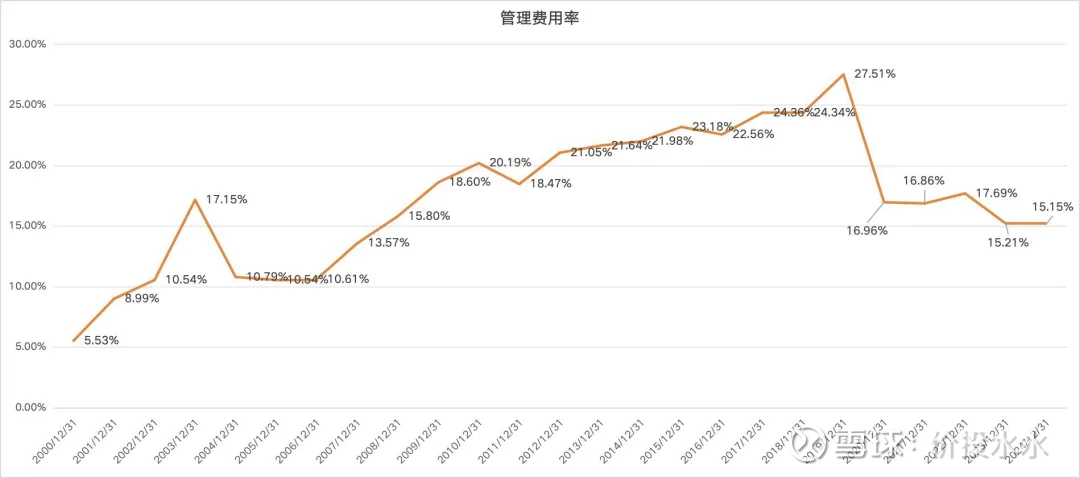

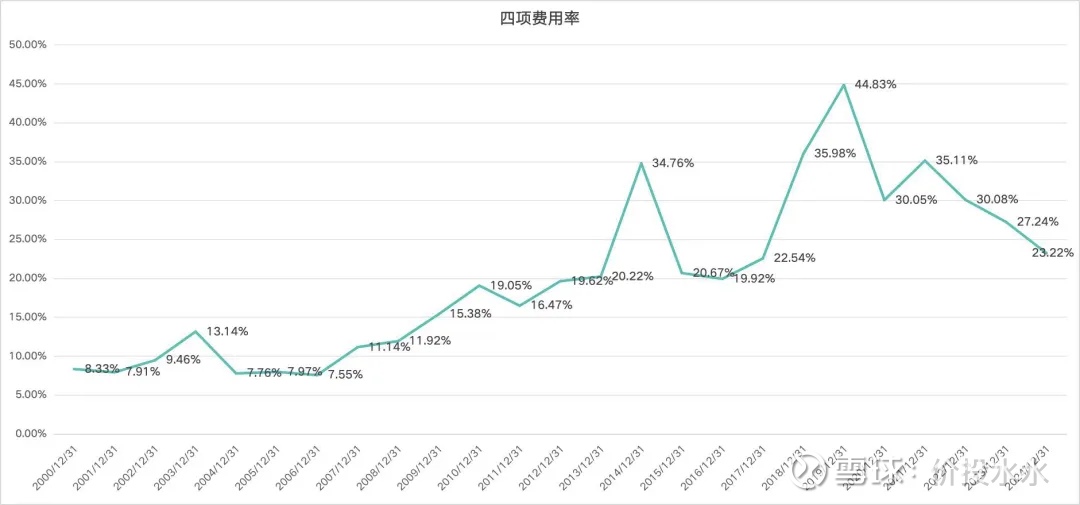

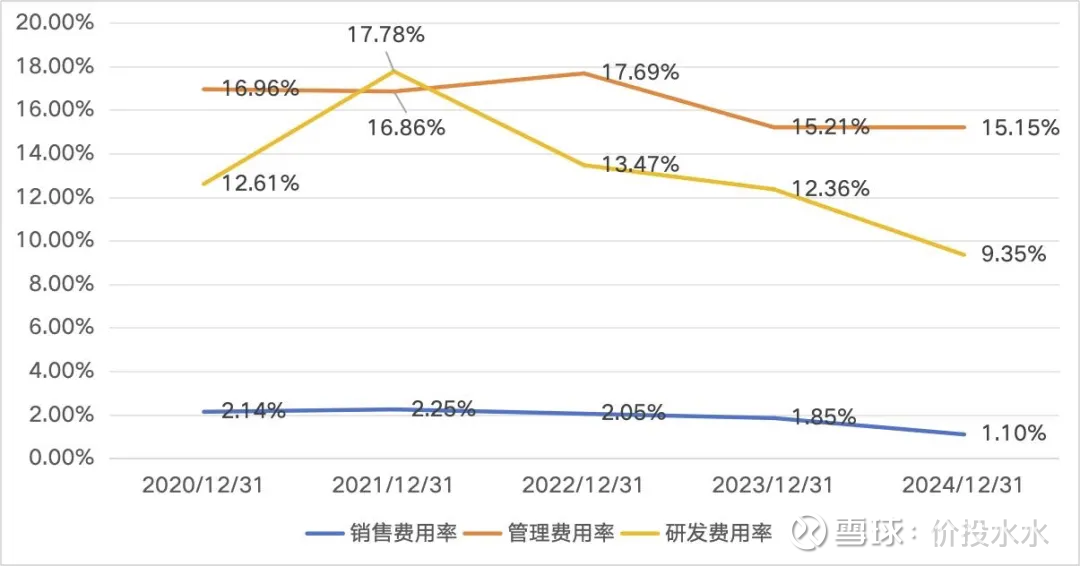

■ 四项费用率

看管理费用率,基本从数据层面证实了自己的猜测,这样一个垄断性的央企,这种管理费用率的走势非常正常,只能说在这种公司上班是幸福的,这个公司的管理层也是“幸运”的,虽然2020 年之后管理费用率下降了不少,但是未来寄希望于管理费用率长期下降是不现实的,随着营收的恢复,管理费用率仍然会回到 20%+的高位。

四项费用率的走势也基本符合判断,长期下降的空间不大,这个公司管理和企业经营上的能力比较差。

近五年维度来看,研发费用率稳中有降,说明相关的软件系统的投入进入了稳定期,销售费用率很低,这是肯定的,这公司需要销售吗?销售人员可以全部砍掉。

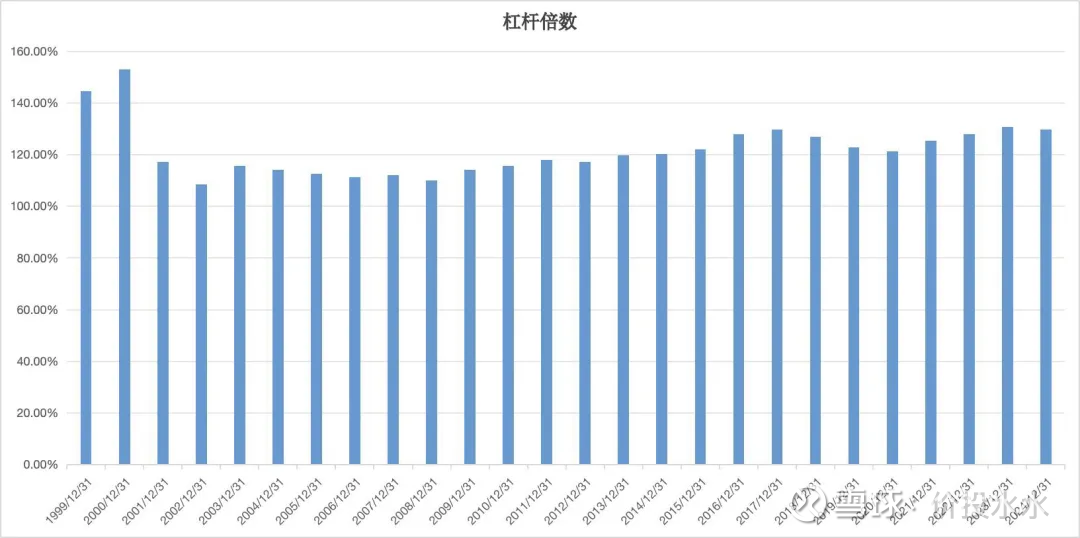

■ 杠杆倍数

历史财报的杠杆倍数不高,近 5 年杠杆倍数 1.26 倍,近 2 年杠杆倍数接近 1.3倍,这公司要上杠杆经营吗?

■ 存货周转

数据看看吧,这个公司做的是非常轻资产的生意,存货周转的参考意义不大。

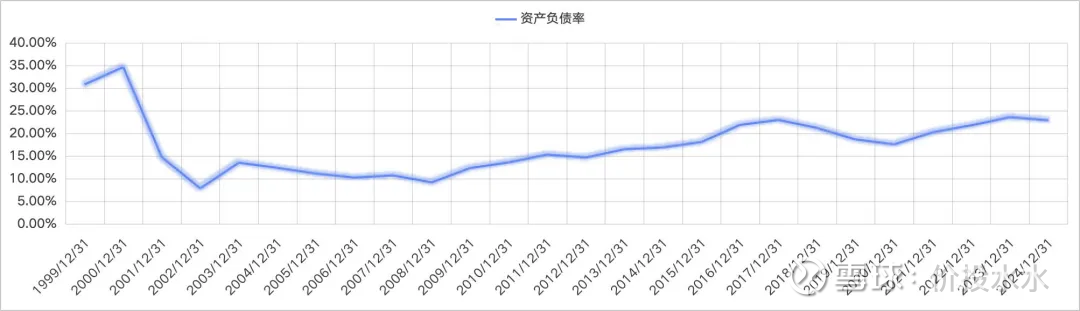

■ 负债

近 10 年平均资产负债率 20.88%,近 5 年平均资产负债率 21.21%

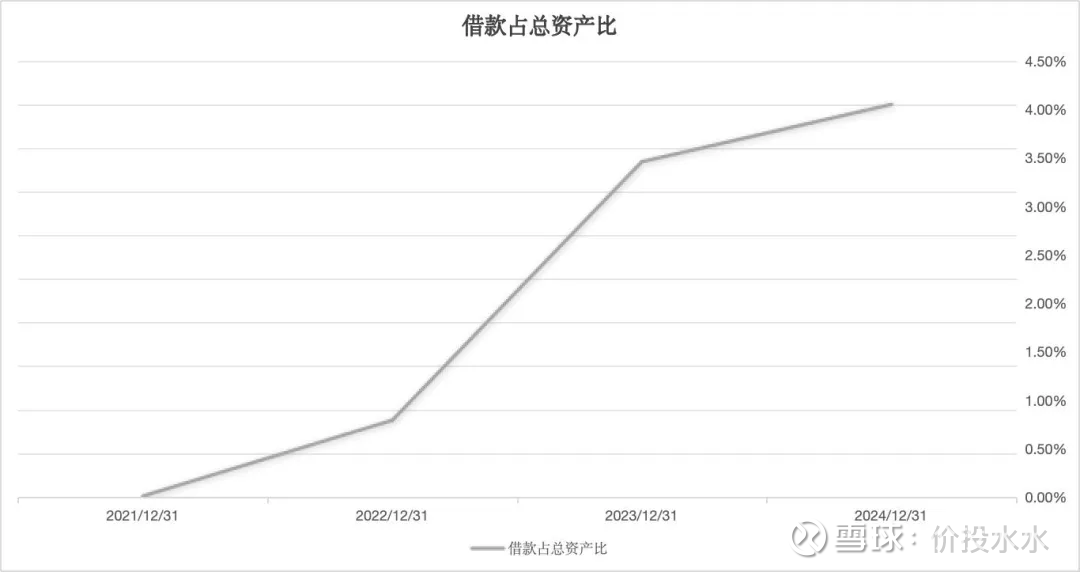

从借款占总比产比来看,推测有息负债率不高,应该在 5% 以内。这种极度轻资产的生意模式,有息负债高就不对了。

是真钱吗

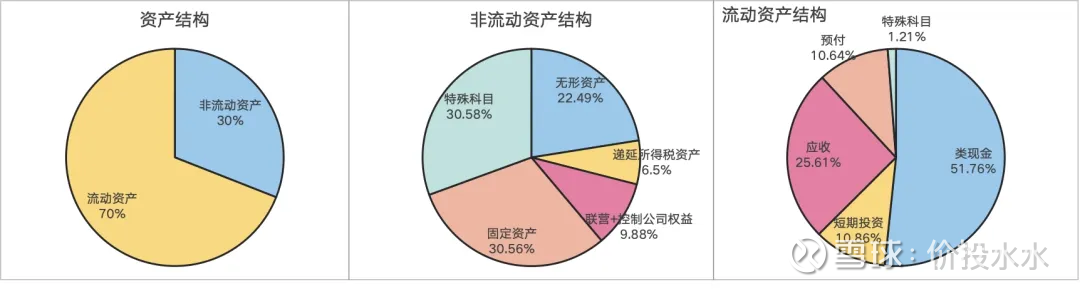

■ 资产结构

以2024年报为例,资产中70%是流动资产,30%非流动资产。非流动资产中固定资产仅占比30.56%,占比很低。流动资产中类现金资产占比51.76%,短期投资占比10.86%,现金含量很高。充分说明了中航信这家公司是一家非常轻资产的公司,账上有比较多的现金。2024年的总资产是296.95亿元,类现金+短期投资就有127.67亿元,这部分现金类资产也拉低了公司的ROE指标。

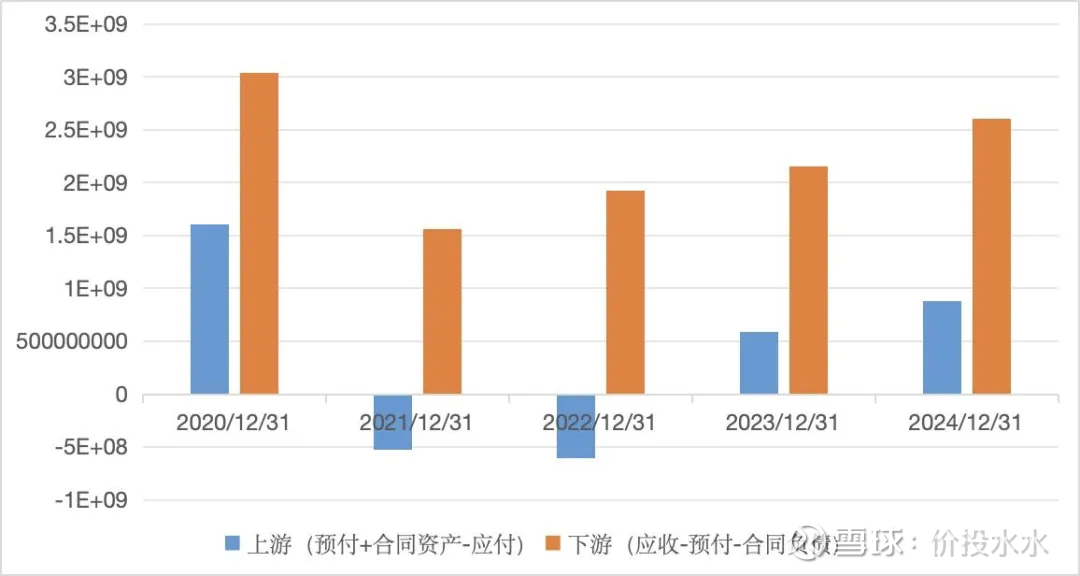

但是应收和预付分别有25.61%和10.64%,说明中航信的上下游话语权不强,处于一种“相对弱势”地位。

从近5年的指标来看,上游和下游都体现出了一定的“弱势”,并且应收和预付都呈现增长趋势,说明中航信这个生意虽然是垄断经营,但是航司在上下游关系上还是有比较强的话语权。加上前面提到的疫情导致了坏账计提,也证明了中航信在上下游产业链上话语权的弱势。

■ 现金流

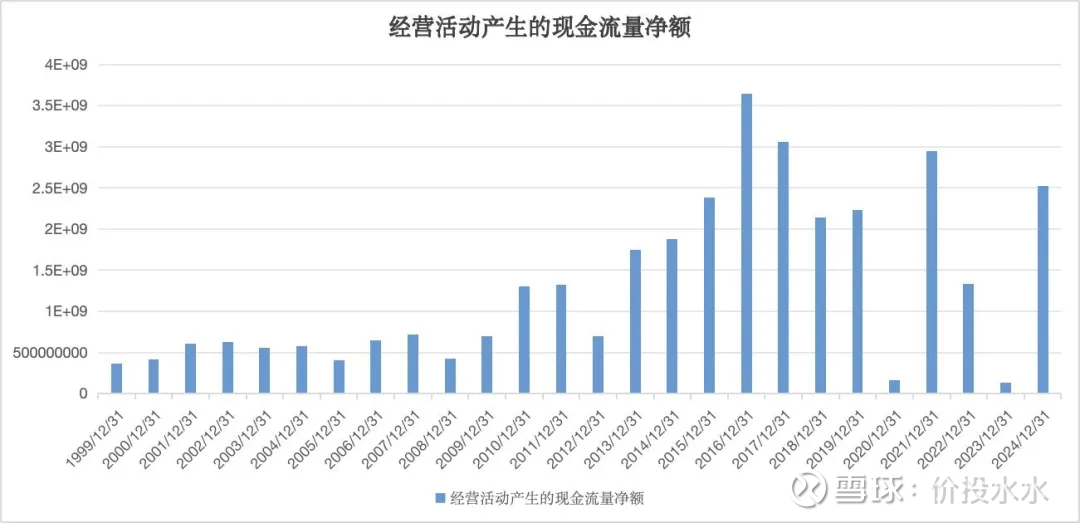

经营活动产生的现金流在 2016 年达到峰值随后下降,疫情的 2020 年和 20203 年非常低,2024 年恢复至稍高于 2015 年的水平。近几年现金流波动比较大,不太能正常反应企业的经营,但是总体趋势上是见顶回落,过了高增长期。

能到手吗

■ 分红

历史分红率从未超过40%(除了2008年),近5年平均分红率26.8%,这个指标太低了,这么赚钱的一个垄断型生意,管理费用率搞得那么高,分红率搞得这么低,这也是一种“独特”的现象了。

有风险吗

目前想到的风险点主要有两个吧,一是中航信虽然是垄断经营但是在上下游产业链关系中地位弱势,应收和预付都比较高,一旦发生疫情这样的事件,中航信必然成为那个血包起到救活产业链的作用;二是管理层太差,高管理费用,低分红,这种状态会持续多久不可知。

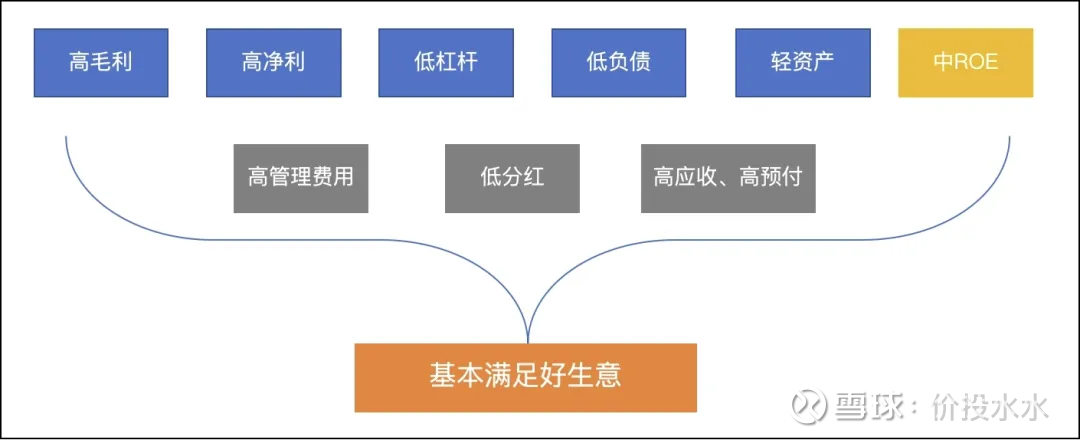

中航信这家企业具备高毛利、高净利、低杠杆、低负债、轻资产、中ROE(15%)的优点,但是也有高管理费用、低分红、高应收、高预付的缺陷,总体上定性来看基本满足是一个好生意。