金锑双核,重组新生——湖南黄金价值重估的肌理与边界

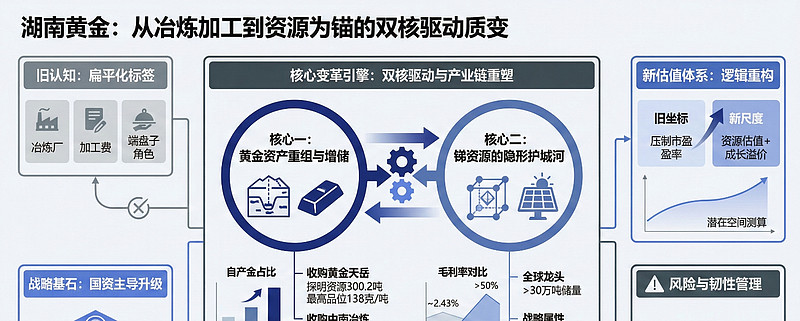

市场总爱给企业贴标签。一提到湖南黄金,许多人脑海里立刻浮现出“冶炼厂”、“加工费”这些扁平化的词汇,然后摇摇头,觉得它在金价盛宴里只是个端盘子的角色。这种看法在过去或许成立,但今天若还固执于此,我们可能就错过了一场静水深流般的质变。这场变革的引擎,并非简单的金价上涨,而是一次从骨骼到血液的重塑。

让我们先触碰最直观的利好:资产重组。公司正在推进收购黄金天岳与中南冶炼。这不仅仅是报表上增加几个数字。黄金天岳的核心资产,是平江万古金矿田的探矿与采矿权。这里有个关键细节常被宏大叙事淹没:湖南省地质院的勘探显示,万古矿田在2000米以浅已探明资源量达300.2吨,最高品位惊人地达到138克/吨。远景储量甚至被预测超过1000吨。但远景是诗,探明储量才是散文,是能即刻谱写成利润的篇章。根据预案,仅黄金天岳一家,2025年就能贡献超过6400万元的净利润,净利润率接近29%。这组数字意味着什么?它意味着公司自产金的根基将被实质性加固。要知道,2025年上半年,公司高达37.34吨的黄金产量中,自产金仅有1.72吨,占比不足5%。身份变了。业务逻辑将从依赖外购原料赚取微薄加工费,转向掌控资源、获取矿山级别的利润。毛利率从个位数的挣扎向40%以上的区间跃迁,不再是一个遥远的梦想,而是有了一条清晰可循的路径。

但远不止于此。收购的另一标的中南冶炼,是一家处理高砷、高硫难处理金精矿的专业冶炼厂。此前,公司需要向其采购非标金进行精炼。交易一旦完成,这条关键的内部供应链将被彻底打通。关联交易得以减少,更深远的是采选与冶炼的协同——万古矿区产出的金精矿,可以直接输送给中南冶炼进行高效处理。一个从矿山到标准金锭的完整闭环就此形成,中间环节的损耗和成本将被最大程度压缩。这不仅仅是增厚了约1.24亿元的即期利润,更是构筑了一道隐形的效率护城河。

然而,若只将目光锁定在黄金,我们依然只看到了半张脸。湖南黄金真正无可替代的禀赋,藏在它的名字之外——锑。市场有时会陷入一种错觉,因为公司以黄金为名,便认为黄金是利润的全部。事实恰恰相反。2025年上半年,黄金产品贡献了94.68%的营收,但毛利率仅有2.43%;同期,锑产品以小得多的营收体量,却创造了与黄金基本相当的毛利润,其毛利率普遍超过50%。这就很有意思了。锑,这种被称为工业味精的金属,其需求逻辑正在被新能源深刻改写。光伏玻璃澄清剂焦锑酸钠的应用,为它打开了一扇通往成长性赛道的大门。而全球供应端却长期紧绷,中国储量虽大但开采严格管控,海外多个重要矿山又面临资源枯竭。于是,湖南黄金作为全球锑矿开发龙头,手握超过30万吨的金属锑资源储量,其意义便超越了周期波动。它拥有的是一种在供需紧平衡下的定价影响力,是利润的稳定器和穿越周期的溢价来源。当市场为金价的金融属性狂欢时,锑的工业与战略属性,为公司提供了另一重沉稳的压舱石。

这就触及到了一个根本问题:估值。过去的估值框架建立在“冶炼企业”的认知上,市盈率被天然压制。当公司的资源属性日益凸显,当自产金比例通过重组获得跃升,当锑的王者地位持续兑现高额利润,旧的坐标系必然失灵。一些分析开始尝试用新的尺度丈量。在金价5000美元/盎司的假设下,资产净值法给出的估值指引可以指向每股46.45元附近;若按重组后可能的净利润规模给予一定溢价市盈率,测算的空间则更为广阔。当然,这些都是模型推演,市场情绪和金属价格会带来巨大波动。但方向是明确的:估值体系的重构已经启动,从加工费估值迈向资源估值。

我们必须承认风险。所有的乐观都建立在价格的高位之上。有分析做过压力测试:假设金价从当前高位回落至4000美元/盎司,公司的净利润基数和资源估值都可能承受显著压力。届时,锑价的独立走势将成为唯一的对冲工具。另一个风险在于整合本身,新资产的达产效率、管理融合,都需要时间验证。高预期与现实之间,永远存在一道需要跨越的鸿沟。

所以,我们该如何看待这场静默的革命?它不是一个暴风骤雨式的概念炒作,而是一次由内而外、由湖南省国资委主导的战略升级。通过这次重组,公司补上了资源短板,强化了产业链条,其“黄金+锑”的双核驱动模式变得前所未有的清晰和坚实。在矿业这个强周期行业里,这种双核结构提供了一种难能可贵的韧性——黄金捕捉全球货币与避险情绪,锑则锚定光伏等产业成长。它可能无法完全免疫周期波动,但无疑增强了穿越周期的能力。

实话说,市场在短期内或许仍会随着金价的每一次跳动而躁动不安。但一家公司内在质地与业务逻辑的根本性优化,其价值终会像水落石出一样清晰。湖南黄金正在告别那个为人熟知的旧身份。一个资源为锚、双核驱动、产业链闭环的新生轮廓,已在晨曦中逐渐显形。

这不是故事的结束,而是一个更漫长、也更值得耐心观察的新篇章的开始。