矽电股份:市值最小半导体设备,华为参股

矽电股份301629

矽电股份是国内探针台龙头。

探针台是一种芯片检测设备(刷选出不好的芯片),具体分为晶圆探针台用于芯片和晶粒探针台用于LWD。

核心逻辑就是国产替代(国内份额整体是15%)和国内半导体半导体厂商扩产(长鑫 长存 中芯国际 等扩充,但大厂目前在验证)。

此外华为哈勃投资3% 叠加华为概念

根据24年报拆分:

行业情况:

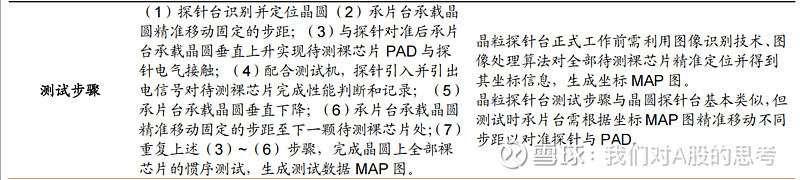

探针台测试测试的裸芯片,就是已具备芯片功能但未经封装的裸芯片。

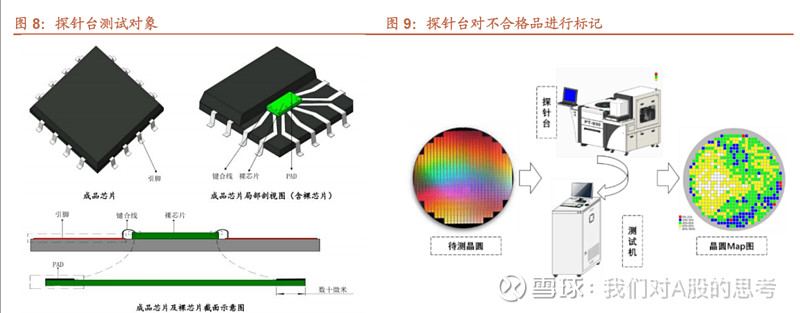

封装前晶圆上的裸芯片需要进行性能测试(比如测电压、电流),裸芯片上有多个PAD点(金属接触点)用于信号传输,测试时探针与之接触并输入、输出测试信号。

裸芯片经PAD引出引脚、覆盖封装材料等工序后即成为成品芯片,稳定性与尺寸均大幅提升。

探针台主要分为晶圆探针台和晶粒探针台,晶圆探针台适用于未经切割成品晶圆上的裸芯片,

晶粒探针台适用于经切割的成品晶圆后形成的单颗裸芯片,主要用于LED芯片测试。

市场空间;

根据SEMI,2024年全球后道测试设备市场规模约67.3亿美元,其中测试机、分选机、探针台分别占比63%、17.4%、15.2%,探针台对应市场规模大约10.2亿美元。

根据SEMI《2024年中总半导体设备预测报告》,2024年中国大陆探针台市场规模接近4亿美金对应约30亿人民币。

竞争格局:

市场规模与核心壁垒:探针台全球市场规模约十多亿美元,核心要求是定位精度,因芯片引脚增多、尺寸变小,定位单个引脚难度增大。厂商在满足定位精度的同时,还要追求大规模量产时效率成本的最优化。

按照公司2024年收入测算,目前公司在中国大陆市场份额大约15%,在全球市场份额大约5%,公司主要竞争对手为日本东京电子和东京精密,以及中国台湾的旺矽科技和惠特科技。

在晶粒探针台领域,矽电股份市场份额较高,旺矽科技和惠特科技份额大约分别为10%和4%;

在晶圆探针台领域,矽电股份当前市场份额较低,东京电子和东京精密市场份额大约分别为27%和46%。

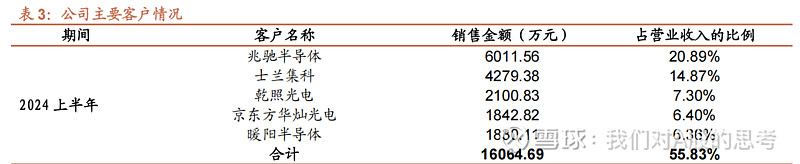

公司产品客户集中度较高,2023 年和 24H1 前五大客户占比分别为 66.5%和 55.8%。

公司晶圆探针台目前主要面向功率、封测等半导体客户,主要客户包

括士兰微、比亚迪半导体、燕东微、华润微、华天科技、扬杰科技、立昂微等;

(高端产品PT-930(12寸探针台)已经在士兰微、华润微这些功率企业实现收入,此外中芯国际、长江存储、积塔半导体、通富微电和上海伟测等企业正在验证中)

晶粒探针台主要面向 LED 等光电客户,主要客户包括三安光电、华灿光电、兆驰股份、乾照光电、澳洋顺昌等。

公司的股东

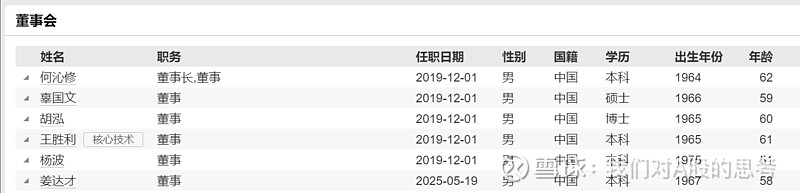

公司 5 位创始人为实际控制人,共持股 45.8%,深圳爱矽电子装备为公司员工持股平台,持股比例 5.17%,公司其他股东为投资公司。

其中最为著名的是哈勃科技投资(华为)。

其他质押 股权激励都没有

公司创始团队具有三十余年半导体行业从业经验和机械、电子方向教育背景,其中现任董事长及总经理曾就职于原电子部第八七一厂,分别担任技术员及车间主任;

矽电股份的创业历史如下:

创立初期(2003-2005年)

2003年,何沁修、王胜利、杨波、辜国文、胡泓五位毕业于电子科技大学的同窗,在深圳一间不足百平的办公室开启了创业征程,成立矽电股份。

2005年,公司研发出首台手动晶粒探针台,价格仅为进口设备的1/3,迅速打开LED封装企业市场。

技术积累与突破(2006-2012年)

2008年,推出半自动探针台,突破视觉定位技术,客户拓展至三安光电、华灿光电等头部LED企业。

2012年,成功研发中国大陆首台12英寸晶圆探针台,定位精度达±2μm,打破海外厂商垄断,正式切入高端晶圆测试市场。

技术升级与市场拓展(2013-2020年)

2015年,启动股权融资加速实验室布局,逐步覆盖8/12英寸设备市场,客户扩展至士兰微、华天科技等IDM及封测龙头。

2020年,发布新一代全自动12英寸探针台PT-930,定位精度提升至±1.3μm,接近国际同类设备水平,并开发支持第三代半导体材料的宽禁带探针台,通过三安光电验证。

资本助力与上市发展(2021-2025年)

2021年,全新一代12英寸晶圆探针台实现批量销售,同年入选第三批国家专精特新“小巨人”企业名单。

2022年6月,向深交所提交创业板IPO申请获受理。

2023年4月,顺利通过上市委审核。

2025年1月,正式向证监会提交注册,1月23日IPO注册批文落地,3月24日正式上市,开盘涨幅超240%,募资5.45亿元用于扩产、研发及营销网络建设。