福晶科技:光刻机受益标的

我们对A股的思考

· 辽宁

福晶科技是福建物质构造研究所旗下的公司。

福晶科技科技是一家集晶体—光学元器件—器件(模块)于一身的企业。

公司的下游主要是激光器,更下游应用是各种激光工具的应用,公司相当于是卖铲子的角色。

公司除了泵浦源(也称激励源一般是半导体激光器)不生产外,其他的大部分都有生产。

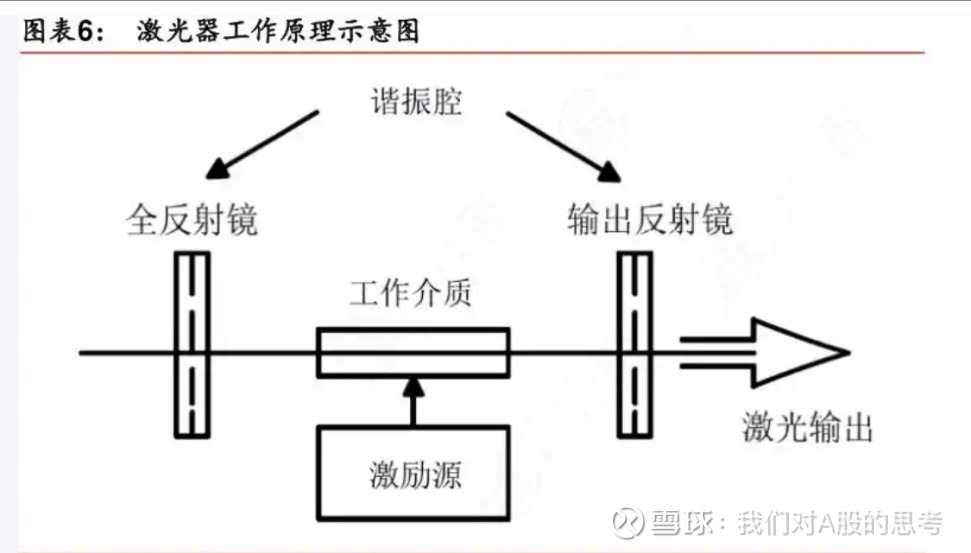

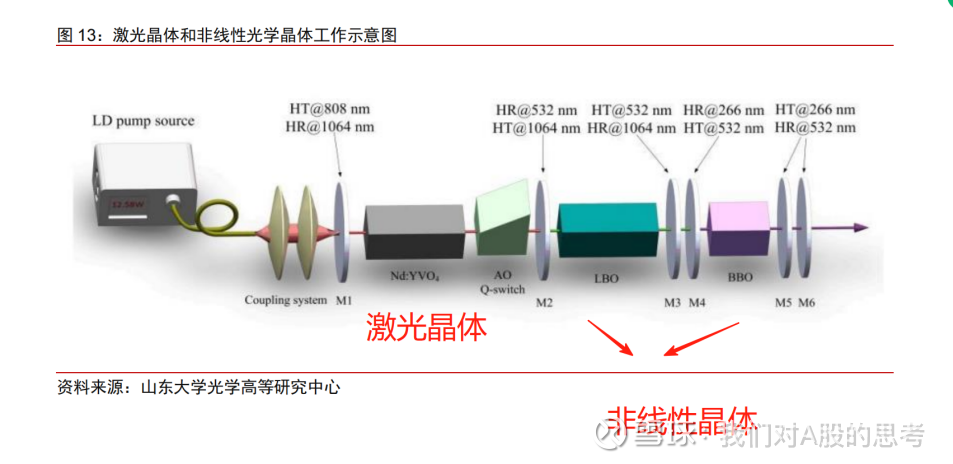

公司的拳头产品就是激光晶体和非线性晶体,这些晶体是产生激光(激光晶体)和改变激光(非线性晶体)强弱、颜色、开关的重要部件。

光学元器件就是反射镜这些;激光器件相当于模块产品,里面涉及元器件和晶体,不同的激光器和激光设备,需要实现不同的功能,激光器就是做这个。

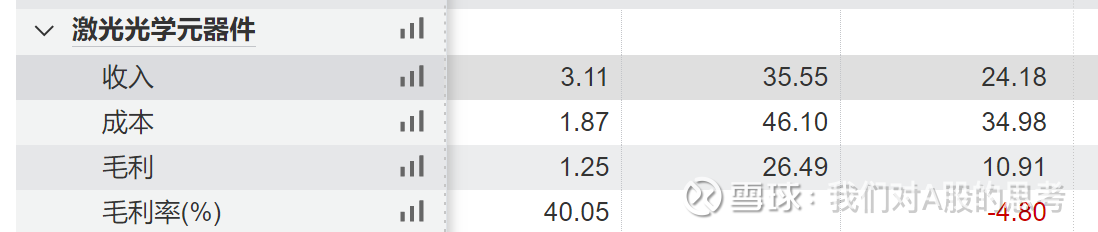

公司主要业务分为晶体材料、光学元器件、激光器件。

其中晶体材料细分成非线性晶体和激光晶体。

这是公司的核心产品,涉及到核心的配方、需要长时间的经验累计。

晶体

公司的拳头产品是非线性光学晶体、激光晶体,在激光器中发挥着重要作用。

其中激光晶体可以作为固体激光器的增益介质;

非线性晶体可以通

点击查看全文