卓兆点胶(873726.BJ)综合分析

点胶国产替代,细分行业龙头,毛利高。对卓兆点胶(873726.BJ)进行综合分析:

1. 所处行业分析

智能点胶设备是精密流体控制的核心装备,广泛应用于消费电子、新能源汽车、光伏、半导体等领域:

市场空间: 中国视觉点胶机市场规模2024年突破85亿元,预计2030年达220亿元(CAGR 17.3%)。 全球胶粘剂市场规模2027年预计达647亿美元,驱动点胶设备需求。

政策支持: 《中国制造2025》等政策推动高端装备国产化,点胶设备作为智能制造关键环节受益。

竞争格局: 高端市场长期被美国诺信、日本武藏垄断,国产替代空间巨大(国产化率仍低)。 卓兆点胶与安达智能、凯格精机等成为少数突破技术壁垒的国内企业。

下游需求: 消费电子:TWS耳机等对微米级点胶精度要求极高(如防摔、防水)。 新能源汽车:动力电池密封、汽车电子粘接需求快速增长。 半导体封装:芯片封装、晶圆级封装需非接触式喷射技术,精度达纳米级。

2. 优劣势分析

优势

技术壁垒: 核心部件自研自产(螺杆阀、压电喷射阀等),点胶精度达±0.00005ml,最小点胶量0.0001ml。 拥有44项发明专利、199项实用新型专利,技术覆盖硬件设计、流体力学、AI视觉算法。

生态链整合: 收购耗材企业广东浦森(点胶耗材),实现“设备+耗材”协同,客户互补(苹果链 vs 非苹果链)。

头部客户背书: 消费电子:苹果产业链核心供应商,Meta AI眼镜千万级订单。 新能源:切入特斯拉、比亚迪、宁德时代供应链。 半导体:获三星Vender Code,拓展封装测试环节。

劣势

客户集中风险: 收入依赖苹果产业链,2024年因下游需求波动净利润亏损2075万元。

应收账款压力: 2025H1应收账款占营收130%,反映产业链议价能力较弱。

新领域拓展不确定性: 半导体封装设备研发投入大(2025年前三季度研发费用+19%),量产订单尚未落地。

3. 发展潜力分析

国产替代加速: 高端点胶设备国产化率不足30%,卓兆凭借精度与技术替代进口空间显著。

新兴领域布局: 半导体封装:非接触式喷射技术满足先进封装需求,切入晶圆制造环节。 新能源与光伏:动力电池高粘度密封、光伏组件粘接需求增量明确。

技术迭代能力: 平台化开发模式:标准化硬件+定制化算法,快速响应客户工艺需求(如AI眼镜点胶路径优化)。

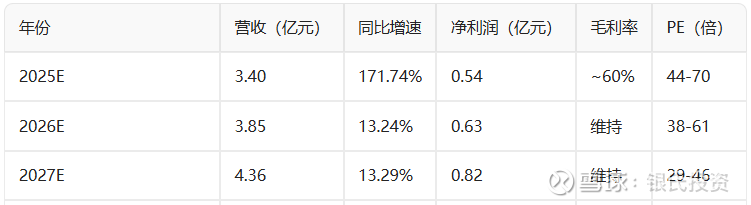

4. 未来5年财务分析

财务预测与关键指标:

核心财务趋势:

高增长修复:2025年H1营收+207%、净利润+322%,主因存量项目验收+广东浦森并表。

盈利改善:毛利率升至60%(同比+9pct),净利率回升至19%。

现金流风险:2025H1经营现金流仅0.08亿,与净利润匹配度待提升。

5. 合适切入购买点

短期催化剂: 订单落地:关注半导体封装设备订单(如三星、宁德时代)及Meta AI眼镜量产进度。 业绩验证:2025Q4若延续高增(券商预测全年营收+171%),估值有望修复。

长期买点: 估值回调后布局:当前2025年PE 70倍(动态),若回落至50倍以下具安全边际。 技术突破信号:半导体点胶设备量产订单落地或国产替代率突破40%。

风险提示: 苹果产业链需求波动、半导体研发不及预期、应收账款坏账风险。

总结

卓兆点胶技术壁垒深厚,国产替代+多领域拓展驱动成长,2025年业绩进入高增通道。建议关注:

短期:2025Q4订单验收及半导体业务进展,回调至50倍PE以下布局;

长期:半导体封装设备量产及苹果链依赖度降低,确认盈利稳定性后加仓。

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

附:精密流体控制股票有哪些?

以下是精密流体控制领域的主要上市公司,按业务方向和技术特点分类整理:

🔧 一、工业阀门与流体控制系统

浙江力诺(300838)

核心业务:工业控制阀(如蝶阀、球阀),应用于石油石化、化工、造纸等行业。

技术突破:自主研发“高洁净特种三偏心蝶阀”通过国家航天验收,控制精度达±0.1%。

业绩:2025Q3营收3.17亿元(+23.47%),净利润325.56万元(+147.27%)。

纽威股份(603699)

定位:国内工业阀门龙头,产品覆盖石油天然气、电力等领域,高端阀门逐步替代进口。

冠龙节能(301151)

特点:专注节水阀门与流体控制系统,下游覆盖市政供水、水利工程。

💧 二、精密点胶设备(消费电子/半导体)

安达智能(688125)

技术优势:精密点胶设备用于消费电子SMT环节,客户包括苹果产业链,国产替代核心企业。

盛普股份(未上市/拟上市)

领域:半导体封装、新能源电池点胶设备,技术对标国际龙头诺信(Nordson)。

腾盛精密

细分市场:OLED/LED点胶封装设备,压电阀技术领先,被瑞典Mycronic收购后加速国际化。

⚡ 三、半导体/新能源高纯流体控制

业务:半导体高洁净阀门、管道系统,切入晶圆制造环节,通过美国设备大厂认证。

液冷布局:子公司菉康普开发CDU、快接头等液冷组件,服务AI服务器散热需求。

锐捷网络(301165)

液冷技术:联合产业链研发光模块液冷方案,解决800G/1.6T高功耗散热问题。

🔬 四、国际巨头与产业链生态

诺信(Nordson) 地位:全球点胶设备龙头,技术覆盖半导体封装、3D打印,国内企业主要替代对象。

💎 总结与行业趋势

国产替代加速:高端市场长期被诺信、武藏垄断,安达智能、浙江力诺等逐步突破技术壁垒。

新兴需求驱动: 半导体:先进封装推动纳米级点胶设备需求; 新能源:动力电池密封、光伏组件粘接增量显著; AI基础设施:液冷技术成为高算力场景刚需。