炬申股份(001202.SZ)综合分析

1. 所处行业分析

炬申股份(001202.SZ)属于有色金属物流细分领域,核心业务为大宗商品(铝、铜、工业硅等)的多式联运、仓储及期货交割服务。行业特点如下:

政策驱动:受益于“一带一路”(如广西钦州陆海节点)、统一大市场政策,打破区域壁垒,多式联运需求增长。

需求增量:新能源(光伏、电动车)带动工业硅、铜等金属物流需求,工业硅期货扩容强化交割仓业务潜力。

竞争格局:行业集中度低(CR3<50%),价格竞争激烈;炬申凭借期货交割资质(华南仓容第一)和数字化能力(AGV叉车、自研系统)形成差异化优势。

行业地位:2025Q3营收13.03亿元(行业第11),净利润4626万元(行业第10),毛利率12.45%(高于行业均值5.58%)。

表:炬申股份与行业主要企业财务对比(2025Q3)

2. 优劣势分析

优势

资质壁垒:拥有8类大宗商品期货交割仓资质(铝、铜、工业硅等),交割单制作费单笔2000-5000元,绑定天山铝业等头部客户,年吞吐量超200万吨。

多式联运网络:新疆-华南/华东专线时效压缩20%,降低客户成本18%;电动重卡占比30%,单位碳排放低于行业均值33%。

财务稳健性:资产负债率55.2%(低于行业均值67.16%),现金流健康(2024年净现比218.37%)。

劣势

成本敏感:燃油占运营成本38%,油价突破90美元/桶或压缩毛利率3-5个百分点。

区域依赖风险:新疆枢纽65%业务依赖中亚,地缘政治波动影响供应链稳定性。

应收账款压力:应收账款/利润比达147.81%,回款周期延长可能引发流动性风险。

表:炬申股份SWOT分析

3. 发展潜力分析

短期增长点: 工业硅交割仓:2025年新增收入2000万元,受益于新能源需求。 新疆西藏铁路红利:通车后运输时效从5-7天缩短至2-3天,新增年吞吐量500万吨(占2023年20%),已签新疆能源、西藏矿业50万吨订单。

长期动能: 东南亚市场:广西钦州临港物流园辐射东南亚,承接铝土矿/工业硅运输需求。 绿色物流:氢能重卡试点、数据中台输出(向中小物流企业赋能)。

风险提示:营收增长波动(2025Q3同比-34.4%)、中亚地缘风险、可转债发行后负债率攀升压力。

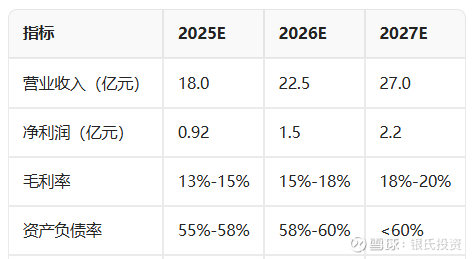

4. 未来5年财务分析

核心假设

收入驱动:工业硅交割仓(2026年贡献收入0.8亿)、铁路业务(2027年占吞吐量40%)、东南亚驳运项目(2026年投产)。

成本控制:数字化调度降低空驶率至9%,燃油依赖度降至32%。

资本开支:可转债募资3.8亿投向几内亚驳运项目(2.6亿)及补流(1.14亿),可能推升负债率至60%+。

表:2025-2027年财务预测

营收增长:基于工业硅交割仓(年增2000万)、铁路新增500万吨吞吐量(占营收20%)、东南亚项目投产。

利润率修复:高毛利仓储业务占比提升(当前59.79%)、铁路降本30%。

5. 股权结构+市值

股权集中:实控人雷琦(60%)、雷高潮(40%),无机构重仓(2024年末仅38家机构持仓,占流通股6.49%)。

市值空间: 当前市值30.7亿元(2025年11月),PE(TTM)26.84倍(行业均值15.9倍)。 估值分歧:传统公路业务定价PE 12倍,铁路第二曲线未充分反映。若2027年铁路贡献净利润4亿+主业1.5亿,市值有望达80-100亿(2.5-3倍空间)。

6. 合适切入购买点

策略建议

短期波段: 技术面:支撑位15.55元(2025年4月),压力位18.39元(2025年9月高点)。 催化剂:工业硅交割仓落地、新疆铁路订单放量(关注西藏铬矿运输协议进展)。

中长期布局: 估值锚点:现价对应2025年PE 26倍,若回调至18元以下(PE<20倍)或营收转正时介入。 目标价:2025年净利润1.2亿预期下,PE 25倍对应30亿市值(目标价23元)。

风险提示:回避追高连板(庄股控盘风险)、关注油价及应收账款周转率改善信号。

结论:攻守兼备的区域物流龙头

炬申股份凭借期货交割仓壁垒+多式联运网络,短期受益工业硅扩容及东南亚政策红利,但需警惕营收波动与地缘风险。建议激进投资者:现价逢回调至18元以下布局,目标23元(30%空间);保守投资者:待Q3营收转正或负债率企稳后介入。