春风动力(603129.SH)综合分析

。根据你提供的分析框架,我对春风动力(603129.SH)进行了全面评估。总体来看,这是一家正处于高速成长期的全球化、多元化企业,在细分领域建立了坚实的护城河,未来增长潜力可观。

下面我将从行业背景、公司优劣、发展潜力、财务预测及投资时点五个方面,为你进行详细梳理。

🏍️ 行业格局与增长动力

春风动力所处的并非传统代步摩托车市场,而是聚焦于“休闲娱乐”这一高增长赛道。其业务增长主要受益于三大趋势:

全球化扩张:公司超70%的收入来自海外。全地形车(ATV/UTV)在北美市场市占率稳步提升至6.8%,在欧洲更是连续十年市占率第一(2025年上半年达19.3%)。摩托车出口,特别是大排量车型,正快速切入欧洲、拉美等市场,成为新的增长极。

消费升级与玩乐文化兴起:国内摩托车正从代步工具转变为“承载乐趣与个性的休闲产品”。2025年上半年,国内250cc以上大排量摩托车销量同比增长超40%,但渗透率(4.7%)远低于欧美成熟市场(超30%),空间巨大。

电动化与智能化转型:公司旗下电动品牌“极核(ZEEHO)”处于爆发期,2025年上半年销量同比翻番,第三季度销量更是同比增长294%,虽收入占比尚小,但已成为第三增长曲线。

⚔️ 核心优势与潜在风险

优势:

技术壁垒深厚:2025年上半年研发投入占营收5.57%,自主研发的675cc三缸、1000cc V缸发动机以及汽车级ASIL-C功能安全标准的电控系统,使其在产品性能上比肩国际巨头。

品牌与渠道全球化:“CFMOTO”品牌在欧美市场已建立起与北极星、本田等国际品牌同场竞技的认知度。全球零售终端超7000家,渠道网络稳固。

卓越的盈利能力:公司为股东创造价值的能力突出。2025年三季度净资产收益率(ROE)高达19.89%,远超行业平均水平(7.37%)。净利润现金含量持续超过200%,显示盈利质量高,回款能力强。

财务结构健康:根据2025年半年报,公司资产负债表上没有短期借款、长期借款等有息负债,货币资金充裕,财务风险低。

风险:

毛利率波动压力:2025年第三季度毛利率为26.14%,同比有所下滑。这主要受原材料成本、国际关税政策以及为开拓市场可能进行的促销影响。

海外政策风险:作为出口主导型企业,国际贸易环境(如美国关税政策)是重要变量。公司正通过建设墨西哥、泰国生产基地来对冲这一风险。

市场竞争加剧:全球市场需直面北极星、本田等巨头竞争,国内市场也需与隆鑫、钱江等品牌角逐,需持续投入以维持领先。

📈 发展潜力与增长曲线

公司清晰的“三线并进”战略构成了未来发展的基石:

第一曲线(基本盘):全地形车业务。公司通过产品高端化(如U10PRO新品)实现量价齐升,并加速墨西哥产能布局以规避关税壁垒,预计2026年一季度完成相关认证,将打开新的成长空间。

第二曲线(增长引擎):大排量摩托车出口。这是当前市场可能低估的潜力点。随着合作伙伴KTM进行战略重组,春风动力有望趁机扩大在欧洲和北美等高端市场的份额,而高附加值大排量车型的出口将直接提升均价和利润率。

第三曲线(未来想象):极核电动业务。目前正处于渠道快速扩张和销量爆发期,有望在2027年实现销量突破200万辆,成为重要的增量贡献者。

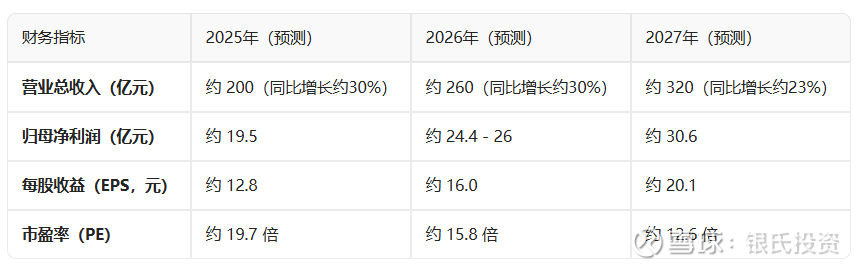

💰 未来财务表现预测

基于上述分析,我对公司未来几年的财务表现做如下展望(综合多家机构预测):

注:上述数据为综合市场公开研报的预测值,实际表现可能因市场环境而变化。

⏰ 投资时机分析

综合估值与催化剂,以下时点可能值得你重点关注:关键催化剂与买入时点: 短期机会:关注公司2026年第一季度墨西哥工厂产品获得美墨加协议(USMCA)免税认证的进展。若顺利通过,将成为股价的强催化剂。 中长期布局:可考虑在市场因短期毛利率波动或关税担忧导致股价回调时分批建仓。公司健康的现金流和无有息负债的财务状况提供了足够的安全垫,长期成长逻辑坚实。 持续跟踪指标:应密切关注每个季度的摩托车出口数据(尤其是欧美市场占比和均价)、极核电动的销量以及整体毛利率的修复情况。

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

附:

摩托车产业链条长,参与企业众多。下面这个表格整理了上、中、下游各环节的代表性企业,可以帮你快速建立整体印象。

上游:零部件与原材料提供金属材料、橡胶轮胎、电控系统、发动机及精密零件等宗申动力 (001896)、隆鑫通用 (603766)、新坐标 (603040)、天能电池、青岛森麒麟 (002984)中游:整车制造与品牌进行整车设计、生产、品牌营销,主要面向消费市场春风动力 (603129)、隆鑫通用 (603766)、钱江摩托 (000913)、九号公司 (689009)下游:销售与服务渠道通过线上线下渠道销售整车,并提供售后服务淘宝(中国)软件有限公司、京东科技控股股份有限公司

🔍 各环节特点与投资观察点

了解各个环节的特点和关键点,能帮助你更好地把握投资机会。

上游:技术壁垒与成本控制 上游企业是整车制造的基石,其发展受原材料价格波动和下游整车厂商需求的影响较大。一些技术领先的企业能凭借高壁垒的核心工艺(如新坐标的冷精锻技术)建立优势,并与全球头部客户(如宝马)合作,获得稳定订单。投资时,可重点关注企业的技术独特性、成本控制能力以及是否成功切入新能源汽车等新兴领域。

中游:品牌出海与产品周期 中游整车厂是产业链的核心,也是当前市场关注的焦点。国内市场的增长点已从传统的代步需求,转向了休闲娱乐为主的中大排量车型。更重要的是,以春风动力、隆鑫通用、钱江摩托为代表的头部企业正加速自主品牌出海,在广阔的海外市场(尤其是欧洲和拉美)寻求增长。投资时,需要重点关注企业的产品力、海外渠道布局以及是否处于强劲的新产品投放周期。

下游:渠道变革与模式创新 下游销售渠道日益多元化,从传统的线下门店扩展到线上平台(淘宝、京东等)以及品牌专卖店等多种模式共存。线上渠道有助于企业扩大市场覆盖,而线下体验对于摩托车这类高单价、重体验的商品依然至关重要。投资时,可关注渠道商的模式创新、用户体验以及与上游品牌的合作紧密度。

💎 总结与建议

当前摩托车产业链的投资机会,中游的整车制造环节尤其值得关注,核心逻辑是自主品牌在海外市场的快速扩张。