雷神科技(BJ920190)综合分析

对雷神科技(BJ920190)进行系统性分析:

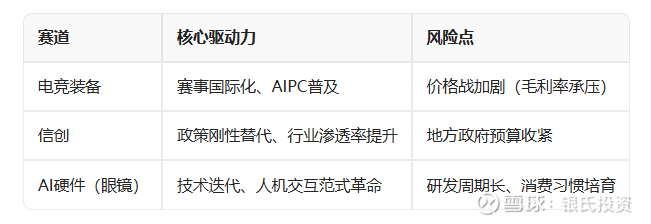

1. 所处行业分析:电竞+信创+AI硬件三赛道共振

电竞装备市场

规模与增长:全球电竞用户规模达4.9亿(2024年),新兴市场(如拉美)年复合增长率19%。2027年电竞市场规模有望突破2000亿元,AIPC渗透率将从2024年18%提升至2025年40%,成为核心增量。

政策催化:2027年首届电竞奥运会落地沙特,2026年亚运会新增电竞项目,赛事扩容带动硬件升级需求。

信创产业

替代窗口期:政策要求2025年完成党政电子政务系统国产化替代,2027年实现央企全替代。目前党政信创存量替代率仅20%(约700万台),2025年将迎替换高峰。

市场空间:2025年国产PC整机市场规模预计5882亿元,2027年信创产业规模达3.7万亿元。

AI硬件赛道

智能眼镜爆发:2025年全球出货量预计883万副(同比+225.6%),2029年超4000万副。雷神布局全彩光波导技术,押注下一代人机交互终端。

行业趋势总结:

2. 优劣势分析:差异化产品力 vs 毛利率与研发依赖

优势

产品创新力: 电竞领域:星闪鼠标(低延迟)、蜂鸟屏(护眼+高刷)等技术领先; 信创领域:海光芯片笔记本G45在能源、金融行业突破; AI硬件:39克超轻AI眼镜(行业最轻),支持多模态交互。

生态协同: 电竞酒店已签约180家,形成设备更新与品牌曝光闭环; 背靠海尔集团,共享全球120国渠道资源,海外收入占比40%(2024年)。

政策资源:依托海尔政企关系,中标工行、中石油等300+信创项目。

劣势

毛利率承压:2025Q3毛利率仅8.54%(同比-1.08pcts),低于消费电子行业均值,主因国内价格战及轻资产模式(依赖外协生产)。

研发投入依赖:AI眼镜需持续投入光波导技术,电池续航、大模型连接稳定性待突破,研发周期或达5年。

客户集中风险:前五大客户占比68.36%,怡亚通单客户贡献超50%(2021年),议价能力受限。

3. 发展潜力分析:三驾马车驱动增长

AI硬件突破

合资公司“雷欧汇鼎”(汇鼎光学+欧普康视)强化供应链,全彩光波导技术若量产,将解决单色绿幕体验痛点,抢占千亿级市场。

信创规模化放量

2022-2024年信创营收年均增速76.8%,2025H1同比+62%。政策窗口期下,金融、能源行业替代需求释放,2025年营收占比或超25%。

全球化扩张

北美市场计划“每年翻倍增长”,外设产品(鼠标/键盘)借跨境电商低成本渗透,3-5年海外营收占比提至60%。

增长潜力量化:

乐观情景(2027年): 信创业务贡献营收30%+(约10亿元); AI眼镜营收超5亿元; 海外收入占比60%(CAGR 50%)。

4. 未来5年财务分析:营收稳健增长,盈利弹性释放

基于机构预测均值(2025-2027年):

盈利拐点信号:

2025年信创替代高峰、AI眼镜量产(成本摊薄)或推动净利率升至2%+(2024年约1%)。

5. 合适切入购买点:事件催化与估值安全边际

短期时点(2025Q4-2026Q1)

事件驱动: 电竞亚运会筹备(2026年)、信创招标旺季(党政替代收官); RTX50系列显卡新品上市、AI眼镜光波导技术迭代。

估值安全边际:当前PS(2025E)约0.88倍,若回落至0.8-0.9倍(对应股价25-28元),较行业折价30%+,具备配置价值。

长期持仓逻辑(至2027年)

催化节点:电竞奥运会(2027年)主题行情;

盈利验证:若2027年PE降至50倍以下(对应净利润0.59亿元),盈利CAGR超30%,持有性价比凸显。

结论:高弹性成长标的,需把握技术突破与成本管控

雷神科技核心投资价值在于电竞国际化+信创政策红利+AI眼镜先发优势的三重增长逻辑:

乐观情景:2027年市值80-100亿元(PS 2.0-2.5x),较当前(45亿)翻倍空间;

风险应对: 短期关注信创订单放量(如2025Q4招标数据); 长期需验证AI眼镜商业化能力(2026年出货量目标50万副)。

建议:在PS<0.9x或事件催化窗口(赛事、新品发布)分批布局,目标价50-62元(2027年)。

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

附:AI眼镜 相关企业有哪些?

以下是当前布局AI眼镜领域的主要企业分类及代表性公司,综合自公开信息整理:

📱 一、科技巨头

阿里巴巴 产品:夸克AI眼镜S1/G1系列(双光机双目显示、0.6秒极速抓拍,接入千问AI助手) 动态:首发售罄,二手溢价至5000元,产能紧张。

百度 产品:小度AI眼镜Pro(多模态交互、4K拍摄、方言翻译)。

小米 产品:首款AI眼镜(40克机身,支持支付、直播、语音导航,定位“随身AI入口”)。

谷歌 规划:2026年推出无屏对话眼镜与AR显示眼镜,合作三星、Gentle Monster。

Meta(海外) 产品:AR眼镜(2024年出货量达150万副)。

🕶️ 二、专业AR/VR厂商

Rokid(杭州灵伴科技) 产品:Rokid Glasses(工业巡检、支付宝支付集成),双11全网销量TOP1,活跃用户超10万。

雷鸟创新 方向:AR显示技术升级,聚焦消费级市场。

XREAL 合作:与谷歌推进“Project Aura”独立AR眼镜。

影目科技(INMO) 产品:INMO GO3(美学设计,对标“时尚科技标杆”)。

大朋VR 产品:DPVR AI Glasses(整合DeepSeek大模型,定位“生活搭子”)。

🚗 三、跨界入局者

理想汽车 产品:Livis AI眼镜(36克超轻量,车镜联动控制,续航18.8小时)。

萤石(安防企业) 动态:谋划AI眼镜产品线(未正式发布)。

⚙️ 四、产业链上游核心企业

光学显示 蓝思科技:光波导镜片量产突破,为Rokid提供核心组件。 水晶光电:布局衍射光波导技术,合作谷歌等大厂。 TCL华星:推出0.28英寸全球最高分辨率MicroLED显示模组。

芯片与传感器 恒玄科技:低功耗音频芯片获主流眼镜项目定点。 卓胜微:提供射频前端模组,应用于穿戴设备。

结构件与电池 长盈精密:为谷歌等开发轻量化结构件。 豪鹏科技:高能量密度电池技术覆盖AI眼镜。

算法与软件 虹软科技:视觉算法支持多场景交互(夜景增强、视线跟踪)。

💡 行业格局总结

竞争态势:科技巨头(生态整合)、AR专业厂商(技术深耕)、跨界玩家(场景延伸)三类势力角逐。

市场爆发点:2025年全球出货量预计1450万台(+42.5%),中国290万台(+121%)。

价格趋势:主流带显示产品价位1800-3000元,未来或降至2000元以下。

如需具体产品参数或产业链细分企业详情,可进一步查阅来源链接。