拾比佰(BJ920768)综合分析

银氏投资

· 广东

对拾比佰(BJ920768)进行系统性分析:

1. 所处行业分析

拾比佰聚焦家电金属外观复合材料(PCM/VCM/MCM板),行业特点如下:

政策驱动:国内家电“以旧换新”政策刺激高端家电需求,2024年家电出口额达927亿美元(+5.4%),东南亚、中东等新兴市场增长显著。

技术升级:辊涂工艺替代传统喷涂,轻量化、环保型材料(如MCM板)渗透率提升,2025年金属基复合材料占比预计超70%。

市场规模:2024年中国家电外观复合材料市场规模587.3亿元(+6.8%),2025年预计达625.6亿元(+6.5%),全球VCM板年复合增长率4.8%。

竞争格局:行业集中度低(CR5<30%),国际巨头技术压制,国内同质化竞争导致价格战风险。

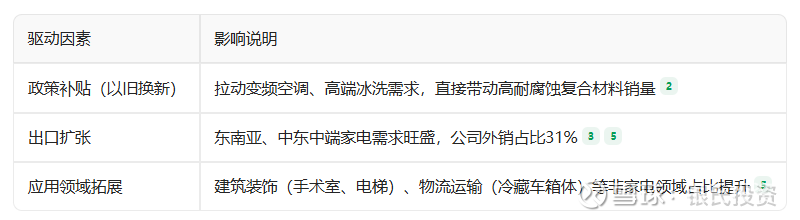

行业增长驱动因素:

2. 优劣势分析

核心优势

技术壁垒:拥有101项专利(12项发明专利),研发费用率4.09%(高于禾盛新材3.86%),自主开发国内首条VC

点击查看全文