灵鸽科技综合分析

灵鸽科技(BJ:920284)进行综合分析:

1. 所处行业分析

灵鸽科技属于自动化物料处理系统行业,聚焦计量配料、混合输送设备的研发生产,下游覆盖锂电池、橡塑、食品医药等领域。

产业链定位:中游设备供应商,上游为输送/搅拌/配料类设备部件,下游依赖锂电池(占收入超60%)、橡塑、食品等行业。

行业驱动因素: 锂电设备需求:受新能源车及储能市场推动,但2024年经历产能出清与增速放缓,导致行业短期承压。 技术升级需求:工业自动化、“无尘化/智能化”生产趋势提升对高精度物料处理系统的需求(如公司喂料机精度达±0.2%)。 新兴应用拓展:固态电池设备成为新增长点,公司已切入硫化物/氧化物固态电解质生产线。

2. 优劣势分析

优势

技术壁垒:掌握失重式动态计量、双螺杆连续制浆等核心技术,专利173项(发明专利13项),设备精度达国际水平。

客户资源优质:覆盖宁德时代、国轩高科、鹏辉能源等锂电头部企业,以及金发科技、道恩集团等橡塑龙头,客户黏性强。

新兴领域布局:固态电池设备(如电解质配料系统)获多个订单,技术适配固态电池材料特性,抢占先发优势。

劣势

行业依赖度高:2024年锂电需求放缓直接导致营收下滑19.36%,净利润亏损4003万元,毛利率从25.7%降至15.7%。

转型速度不足:食品、化工等传统行业拓展未能抵消锂电下滑,非锂电业务贡献有限。

盈利波动大:2022-2024年净利润从4419万元骤降至-4357万元,抗周期风险能力弱。

3. 发展潜力分析

短期驱动力:锂电行业复苏带动订单回暖,机构预测2025年营收增长37.7%,净利润扭亏至2483万元。

中长期增长点: 固态电池设备:匹配行业技术迭代(如解决界面阻抗问题),已中标头部企业项目,未来订单弹性大。 多行业渗透:食品智能配料系统(如亿滋、海天)、橡塑高端产线(如东方雨虹合作)贡献增量。

风险挑战:锂电价格战挤压设备利润;固态电池产业化进度不及预期;新领域竞争加剧。

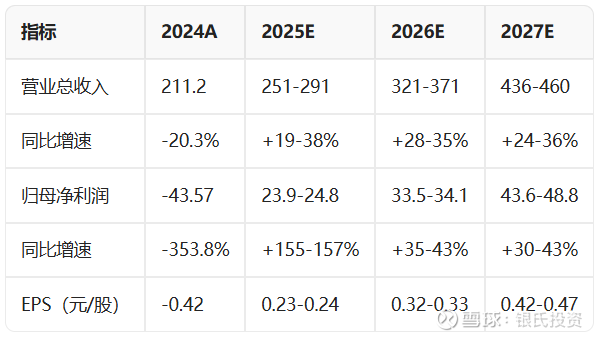

4. 未来5年财务分析

基于机构预测(单位:百万元):

关键假设:

2025年锂电需求回升,固态设备贡献增量;

2026-2027年新行业订单放量,规模效应提升净利率至10%左右。

5. 合适切入购买点分析

短期催化: 订单落地:关注2025下半年大项目交付(如固态电池产线)对业绩的拉动。 行业政策:新能源车补贴、固态电池技术突破等消息面利好。

估值参考: 当前PE(TTM)为负,2025年预期PE约111-192倍,高于行业均值,反映高成长预期。 市值低于20亿,北交所流动性溢价空间存在。

时点建议: 积极布局期:2025年Q1-Q2业绩拐点确认前(关注锂电客户扩产及固态订单进展)。 风险观察点:锂电复苏不及预期或固态电池产业化延迟可能导致估值回调。

综合评估

灵鸽科技短期受益锂电复苏,中长期成长性取决于技术多元化与新兴领域突破。建议在2025年H1业绩企稳信号明确后分批建仓,并密切跟踪固态电池订单兑现度。需注意行业周期性与技术替代风险,设置止损线。