金帝股份603270综合分析

1. 所处行业分析

金帝股份主营轴承保持架及精密零部件,下游覆盖汽车、风电、机械、家电等领域。

行业规模与增长: 轴承保持架:2022年全球市场规模438亿元,国内127亿元,预计2022-2029年全球CAGR 6.3%,受益于风电、新能源汽车等行业需求增长。 汽车精密冲压件:2022年国内市场规模145亿元,其中新能源车电驱动系统零部件增速显著(如新能源电驱动定转子2024年收入增长303%)。

竞争格局: 轴承保持架行业分散,45%份额由规模以上企业占据,第三方供应商因专业化分工趋势迎来增量空间。 汽车精密冲压件市场集中度低,金帝凭借技术积累和客户资源(如全球八大轴承厂商、比亚迪等)占据优势。

2. 优劣势分析

优势(Strengths)

技术研发实力:拥有国家级技术中心和博士后工作站,累计专利870项(轴承领域538项、汽零领域332项),研发费用占比7.88%(2025H1)。

客户资源壁垒:与斯凯孚、舍弗勒等全球轴承龙头,以及比亚迪、蔚来等车企深度绑定,2025年新能源定转子项目达102个(45个量产)。

工艺多元化:掌握冲压、铸造、注塑等工艺,满足定制化需求,风电保持架市占率领先(2025H1收入增118.7%)。

劣势(Weaknesses)

毛利率承压:2025H1毛利率28.86%(同比-1.72pct),主因汽车零部件业务毛利率下滑(19.52%,同比-4.68pct),规模效应未完全释放。

现金流压力:净利润现金含量-186.03%,应收账款增至7.33亿元(同比+50.5%),存货增至5.09亿元,拖累营运效率。

负债率上升:资产负债率41.51%(2024H1为28.25%),募投项目扩张加大财务杠杆。

3. 发展潜力分析

新兴领域布局: 人形机器人:研发谐波减速器柔轮初坯,以冲压工艺替代锻造,推动材料国产替代,目前处于测试阶段。 低空经济:eVTOL电机总成通过客户测试,切入飞行汽车供应链,潜在市场空间广阔。

主业增长动能: 风电轴承保持架:受益国产替代,2025H1收入增118.7%。 新能源车零部件:定转子系列收入增331%(2025H1),获6.4亿元定点项目(2026-2031年交付)。

产能释放:募投项目投产后,规模化生产有望提升净利率(预计2025-2027年净利润CAGR 39%)。

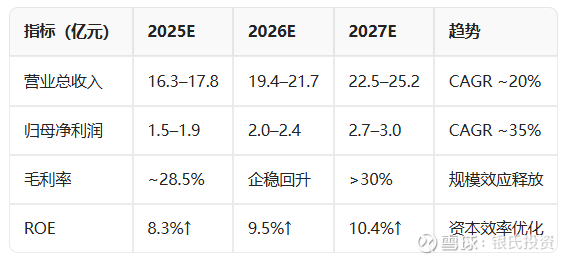

4. 未来5年财务分析

基于券商预测(2025-2027年):

财务预测表

关键假设:

收入驱动:风电/新能源车零部件维持30%+增速,新业务(机器人、低空经济)2027年后贡献增量。

盈利改善:费用率优化(2025H1期间费用率18%,同比-2.1pct),毛利率随产能爬坡回升。

风险点:原材料价格波动、新业务研发不及预期、应收账款周转率下滑(2025H1为1.22次)。

5. 合适切入购买点分析

估值与市场预期

目标价区间:31.5–36.77元(对应2025年PE 45–50x),现价较目标价存在22–36%空间。

当前估值:2025年PE约32–37倍(行业均值40x),处于低位。

买入信号

短期催化: 季度业绩高增:2025Q1/Q2营收增速均超40%,净利润增速超30%,验证拐点逻辑。 新订单落地:6.4亿元定点项目推进或新增同类订单。

中长期布局: 人形机器人/低空经济产品量产(柔轮初坯、eVTOL电机测试进展)。 募投产能释放后毛利率回升(预计2026年净利率提升至10%+)。

注:需警惕现金流压力及新业务研发风险,建议分步建仓,重点关注季度财报及新产品验证进展。

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

附:人形机器人行业上中下游的企业有哪些?

网页链接{人形机器人行业上中下游的企业有哪些? 以下是基于最新行业动态的人形机器人产业链上中下游企业全景梳理,涵盖核心零部件、本体制造及终端应用三大环节:一、上游:核心... - 雪球}

附:低空经济相关股票及优劣势分析

网页链接{低空经济相关股票及优劣势分析 以下是低空经济产业链核心环节的代表性上市公司及其优劣势分析,结合政策支持、技术布局、财务表现和行业前景综合评估:一、行业... - 雪球}