久吾高科(300631.SZ)综合分析

1. 所处行业分析

久吾高科(300631.SZ)属于环保设备行业中的膜分离技术细分领域,核心业务聚焦陶瓷膜、有机膜及锂吸附剂的研发与应用,覆盖工业过程分离(如盐湖提锂、稀土提取)和环保水处理(如工业废水处理)两大场景。

行业趋势与驱动因素

政策红利:国家将陶瓷膜、盐湖提锂技术列入《产业结构调整指导目录(2024年本)》鼓励类产业,叠加“十四五”环保规划对工业废水零排放的要求,推动膜技术需求增长。

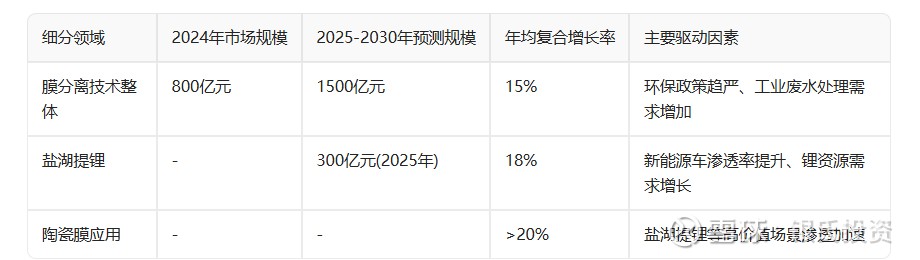

市场空间: 膜分离技术:2024年市场规模超800亿元,预计2025-2030年达1500亿元(CAGR 15%),陶瓷膜在盐湖提锂领域增速超20%。 盐湖提锂:2025年全球市场规模将达300亿元(CAGR 18%),受新能源车渗透率提升驱动。

技术迭代:传统水处理工艺(如活性污泥法)效率不足,膜技术(MBR/RO)因高效、低能耗成为主流,2025年渗透率有望提升至40%。

竞争格局

国内龙头地位:陶瓷膜市占率超40%,盐湖提锂专用膜组件占细分市场35%以上。

主要对手:蓝晓科技(吸附剂)、三达膜(膜法水处理),但久吾高科凭借“吸附+膜”集成技术形成差异化优势。

膜分离技术行业市场规模与增长率预测

2. 优劣势分析

优势(Strengths)

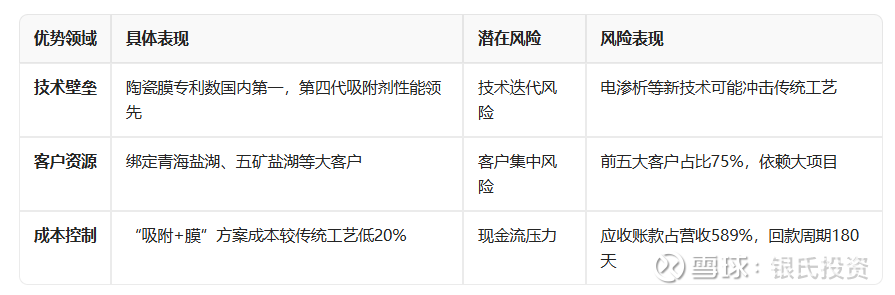

技术壁垒: 陶瓷膜专利数国内第一,厚度仅0.2mm(行业平均0.25mm),适配高镁锂比盐湖提锂场景。 第四代铝系锂吸附剂吸附容量提升30%-50%,纯度达99.99%(行业最高),成本较进口产品低15%。

客户黏性:盐湖提锂项目认证周期长达3年,定制化交付周期缩短至30天(行业平均45天),绑定青海盐湖、五矿盐湖等大客户(前五大占比75%)。

集成能力:提供“吸附+膜”法整体解决方案,较传统工艺成本降低20%,中标全球最大烧碱装置项目(合同额1.25亿元)。

劣势(Weaknesses)

现金流压力:2025Q1经营现金流净额-2073万元(同比降796%),应收账款达5.1亿元(占营收589%),回款周期延长至180天。

客户集中风险:前五大客户收入占比75%,若盐湖项目招标延迟或付款违约,将直接冲击业绩。

研发投入不足:2025Q1研发费用率仅3.1%,低于技术迭代需求,面临电渗析等新技术替代风险。

久吾高科核心竞争优势与风险对比

3. 发展潜力分析

核心增长点

盐湖提锂放量: 吸附剂产能落地(南通基地2025Q3投产,设计产能2万吨/年),支撑订单增长。 海外市场拓展:中标印尼、印度盐湖项目,目标出口占比提升至25%。

新兴领域突破: 稀土提取:膜分离技术提升稀土回收率,降低能耗,已储备专利。 光伏产业链:切割液处理及上游膜技术应用,切入宁德时代、比亚迪供应链。

材料业务占比提升:2025H1材料及配件收入1.78亿元(+211.92%),毛利率59.85%,未来目标占比超50%。

潜在风险

政策依赖:若环保督查力度减弱,工业废水处理订单增速或放缓。

原材料波动:聚砜、聚酰胺等膜材料成本上涨10%,毛利率或回落至35%。

4. 未来5年财务分析

盈利预测

短期(2025-2026):机构预测2025年净利润0.92亿元(+73.5%),2026年1.15亿元(+25%),驱动因素为盐湖提锂订单放量及材料业务高毛利。

长期(2027-2030):若海外市场及稀土业务突破,净利润CAGR有望达20%,2027年或达1.49亿元。

财务健康度

盈利能力:2025Q1毛利率52.75%(同比+66.45pct),但净利率提升依赖政府补助(435万元)。

现金流隐患:应收账款周转天数增至180天,货币资金2.46亿元(同比-22.4%),短期偿债压力凸显。

5. 合适切入购买点

短期策略(0-6个月)

事件催化:关注2025Q3青海盐湖招标结果(潜在订单1.5亿元)、Q2经营性现金流改善信号。

技术面信号:股价支撑位27.50元(MA60均线),突破30.50元可看高至34.00元。

仓位建议:高风险投资者配置≤5%仓位,止损位25.00元。

中长期策略(1-3年)

跟踪指标: 盐湖提锂市占率突破40%(当前35%)、海外收入占比达25%(当前不足10%)。 研发费用率提升至4%(当前3.1%)。

目标估值:若2027年净利润达2.5亿元,对应股价45-50元(较现价潜在涨幅51%-68%)。

总结

久吾高科的核心投资逻辑在于盐湖提锂材料的技术壁垒与政策驱动的行业红利,但需警惕现金流风险与技术迭代压力。短期关注订单催化与现金流改善,长期布局海外拓展及稀土新业务。

附:固态电池上游关键材料(电解质、高镍正极、硅碳负极)和核心设备供应商

网页链接{固态电池上游关键材料(电解质、高镍正极、硅碳负极)和核心设备供应商 下面汇总了各环节的代表性企业及其核心进展,让你先有个整体印象。环节分类 关键点 代表性企业 (股票代码) 核心进展/优势... - 雪球}

附:膜分离技术相关股票及优劣势分析

网页链接{膜分离技术相关股票及优劣势分析 🧪 一、膜分离技术行业概览与趋势膜分离技术是一种高效、节能的分离技术,广泛应用于工业水处理、物料分离(如盐湖提锂、生物... - 雪球}