海达尔(BJ:920699)综合分析

1. 所处行业分析

海达尔专注于精密滑轨的研发与生产,产品主要应用于家电(冰箱、烤箱等)和服务器两大领域,属于精密金属连接件细分行业。

家电领域:受益于高端化趋势与政策刺激。 高端冰箱渗透率提升(600L以上型号份额增长),单台冰箱滑轨用量达6支(普通冰箱仅2-3支)。 “以旧换新”政策加速替换周期,2024年冰箱产量同比增长8.3%至1.04亿台。

服务器领域:AI算力驱动高增长。 全球服务器导轨市场规模2024年达6亿美元,预计2032年增至11亿美元(CAGR 8.4%)。 液冷服务器需求爆发,中国液冷市场2024-2029年CAGR达46.8%,公司托盘型滑轨专为液冷服务器设计,处于研发阶段。

竞争格局: 家电领域对手包括星徽股份、海蒂诗等;服务器领域对手为川湖科技(中国台湾)、泛亚电子等。 公司技术达国际一流水平,部分指标超越海外品牌,且定价低10-20%。

2. 优劣势分析

✅ 优势:

技术壁垒高:拥有113项专利(含45项发明专利),主导制定行业标准《电冰箱用滑轨》。

客户资源优质:家电端合作BSH、海尔等全球龙头;服务器端切入华为、中科曙光、浪潮等供应链。

毛利率领先:2025Q3毛利率29%,高于行业平均10.5个百分点,主因高端产品占比提升。

多元化布局:拓展服务器滑轨(占收入6.6%)、汽车滑轨(车载冰箱)、家电铰链等新品。

❌ 劣势:

家电依赖度高:家电滑轨占比超90%,2025Q3受下游竞争加剧影响,营收同比下滑2%。

规模较小:2025Q3营收2.84亿元,行业排名34/34,净利润0.52亿元(行业23/34)。

产能建设延迟:募投项目(新增2750万支/年产能)原计划2026年4月投产,但2024年仅投入1.84%,存在延期风险。

3. 发展潜力分析

服务器滑轨国产替代: 国内服务器滑轨国产化率不足30%,公司为华为等头部企业核心供应商,2021-2022年服务器滑轨收入CAGR达113.9%。 液冷服务器滑轨(托盘型)适配高密度算力需求,有望随AI服务器市场(预计2025年达630亿元)放量。

高端家电结构性机会: 嵌入式冰箱、洗碗机等品类渗透率提升,带动多连杆铰链等新品需求。

横向拓展应用场景: 汽车领域开发车载冰箱滑轨,医疗设备滑轨处于技术储备阶段。

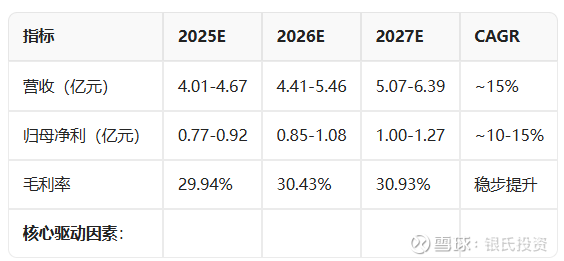

4. 未来5年财务分析

基于机构预测(2025-2027年):

核心驱动因素:

2026年募投项目投产,产能释放推动服务器业务占比升至20%+。

液冷滑轨等高毛利产品占比提高,拉动毛利率突破30%。

💡 风险提示:家电需求疲软、服务器客户拓展不及预期、原材料价格波动。

5. 合适切入购买点

估值锚定:当前股价对应2025年PE 28-29倍(行业平均27.6倍),处于历史低位(分位数<1%)。

关键催化事件: 2026Q2产能释放:若募投项目按期投产,服务器滑轨收入或翻倍。 政策红利:家电以旧换新补贴落地、AI服务器采购潮(如国产替代加速)。

技术面信号: 股东户数减少(2025Q3环比-8.95%),机构持仓增加(华夏基金增持15万股),反映筹码集中。

策略建议:短期关注2024年11月解禁后股价回调机会(解禁占比34.36%),中长期待2026年产能释放前逢低布局,目标价对应2026年PE 25倍(约45元)。

💎 结论

海达尔在高端滑轨国产替代赛道具备技术卡位优势,短期业绩受家电拖累但服务器业务增长明确,2026年产能释放与液冷新品落地是关键拐点。建议分阶段配置:

观望阶段(2025年底):跟踪Q4家电需求回暖信号及解禁压力消化情况;

布局阶段(2026Q1):提前产能投产预期,捕捉估值切换机会;

收获阶段(2026H2):验证服务器滑轨放量及新品渗透率提升。

风险提示:需警惕技术迭代滞后及客户集中度过高(前五大客户占比超60%)带来的经营波动。