绿田机械(605259)初筛

绿田机械(605259)

绿田机械的核心产品主要包括高压清洗机和通用动力机械两大类,其中高压清洗机涵盖家用与商用系列,通用动力机械则包括发电机组、水泵机组及发动机,广泛应用于家庭清洁、物业保洁、农业灌溉和应急发电等多个领域。在国内市场,公司是高压清洗机领域的绝对龙头,不仅以18%的市占率稳居行业第一,还作为清洗机国家标准的起草单位拥有300多项自主知识产权,被券商研报明确称为“高压清洗机隐形冠军”和“中国清洗机行业第一股”,同时在通用动力机械领域也是与隆鑫通用、神驰机电等并列的国内领先企业。在国际市场上,公司是全球高压清洗机行业的重要参与者,出口份额超过20%,与德国卡赫、丹麦力奇等国际巨头同列全球重点企业行列,产品凭借高性价比优势覆盖欧洲、南美、非洲、东南亚等上百个国家和地区,其中欧洲市场占比约30%、亚非拉市场占比约50%,而对美出口占比极低从而有效规避了贸易摩擦风险。凭借核心零部件自制带来的成本优势、国际认证构筑的客户壁垒以及覆盖全球的营销网络,公司已确立“国内隐形冠军+国际重要玩家”的双重行业地位,随着投资5.56亿元新建的140万台通用动力机械产能逐步投产,其全球市场份额和竞争力有望进一步提升。

1.公司基本情况

1.1基本情况

公司主营业务为通用动力机械产品(主要包括发电机组、水泵机组和发动机)及高压清洗机产品的研发、生产和销售。经过二十多年的稳定发展,公司在产品研发、质量稳定可靠性、市场销售渠道、品牌市场竞争力等方面不断夯实进步,具有较强竞争优势。

1.2公司业务范围及结构

生意特性总结

:

制造驱动型:拥有规模化生产能力,核心零部件自制率高,成本控制能力强。

出口导向型:营收高度依赖海外市场,易受全球经济周期、汇率波动、海运费变化影响。

认证壁垒型:产品需通过目标市场安全认证,客户一旦选定供应商,替换成本较高,具备高客户粘度。

淡旺季特征:通用动力机械需求与自然灾害、户外活动季节相关;高压清洗机在欧美DIY季节(春夏)为销售旺季。

2. 公司适合用PE还是PB估值,目前是否处于底部分位区间?

2.1 估值方法选择:绿田机械属于制造业细分龙头,具备稳定盈利能力和持续经营历史,适合采用PE(市盈率)估值法作为主要估值工具。PB估值可作为辅助参考,因其资产负债表中无形资产占比较低,资产结构清晰。

适用PE估值的理由:公司连续多年盈利,2020-2025年净利润持续为正;ROIC(投入资本回报率)常年维持在10%以上,核心业务价值创造能力强;可比公司(隆鑫通用、神驰机电、巨星科技等)均以PE作为主要估值参考。

当前PE水平(截至2026-02-06):当前PE-TTM:15.3倍;历史均值(自上市以来):16.23倍;历史中位数:15.44倍;近5年历史百分位:46.67%(低于近5年中位数)

结论:当前PE-TTM为15.3倍,处于历史估值的中偏低区间,具备一定的安全边际。

3. 公司是否存在变化?

3.1 行业周期变化:从去库到补库

2022-2023年:海外市场处于去库存周期,公司营收停滞于16亿平台期(2022年16.19亿,2023年16.26亿);

2024年至今:海外库存去化完成,进入新一轮补库周期,行业需求回暖。

3.3 产品结构变化:开辟第二增长曲线

储能业务:2024年起新增销售储能产品,2025H1实现超千万收入,聚焦小型移动储能和家庭储能,主要销售于亚非拉市场;逆变器产品:可单独销售,也可搭配电池组作为成套储能系统销售;数据中心发电机:可用于家庭、医院、银行、通信等场所应急发电。

3.4 盈利能力变化:利润率修复

毛利率:从2024年的18.05%回升至2025H1的21.4%,修复3.35个百分点;

净利率:从2024年的8.27%提升至2025Q3的10.68%;

归母净利润增速:2025H1同比增长64.36%,2025Q1-Q3累计增长44.35%

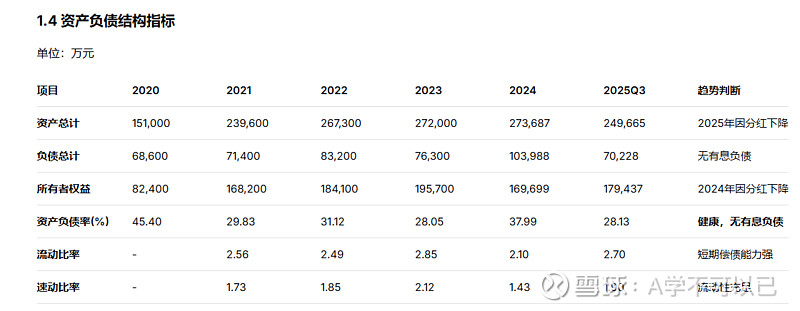

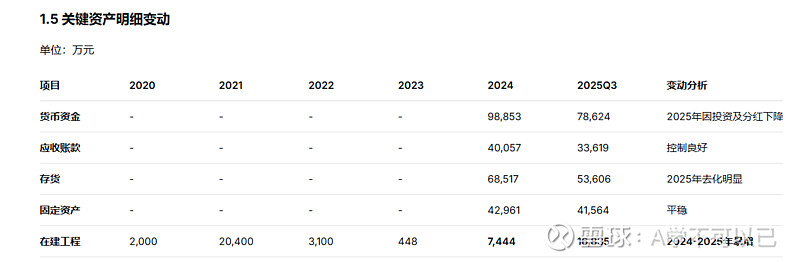

4.公司资产质量

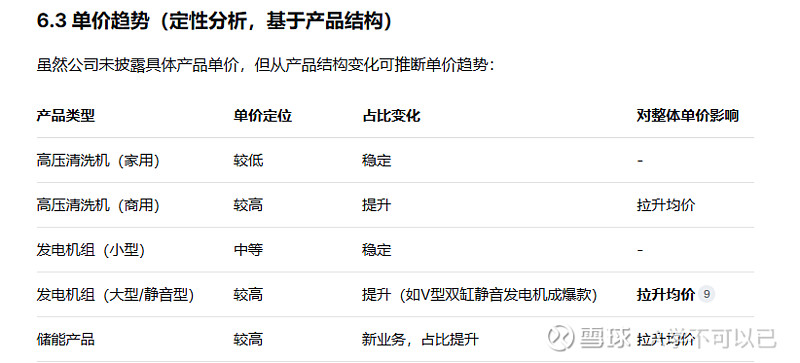

5.公司的单价及成本如何?

6.2 成本构成与敏感性分析

:主要原材料:钢材、电机、塑料件、电子元器件;

成本敏感度:公司曾在招股书中披露,人民币升值5%对业绩影响约23%(招股书数据);应对措施:批量采购,提高对供应商议价能力;保持主要原材料适当备货;逐步加大人民币结算规模;根据汇率变化调整美元销售价格;办理远期结售汇业务

7.核心投资逻辑

正向因素(6大支撑):

基本面双击:2024年营收突破平台期(+38.3%),2025年利润端释放(H1 +64.4%),业绩反转趋势明确;

产能扩张在即:5.56亿新工厂即将投产(2026Q1),产能从80万台跃升至220万台,打开成长天花板;

财务安全垫厚:零有息负债+现金超10亿,为激进扩产提供极高安全边际;

第二曲线启动:储能业务超千万收入,聚焦亚非拉市场,有望借力海外渠道放量;

估值具备吸引力:PE 15.3倍,低于近5年中位数,PEG < 0.5,机构预测2026年PE仅10.6倍;

机构关注度提升:中邮证券、浙商证券等陆续覆盖并给予“增持/买入”评级。

风险提示(4大关注点):

重资产扩张风险:新增140万台产能若遇海外需求下滑,巨额折旧将严重拖累业绩;

ROE持续下滑趋势:从2020年19.14%降至2024年11.39%,新工厂投产后能否企稳是关键;

毛利率敏感性高:2024年毛利率跌破19%是警示信号,原材料/汇率波动易放大利润波动;

外销依赖症:80%出口占比,易受贸易摩擦、关税政策、目的国经济影响。

总结:绿田机械是一家财务底子极其优秀、正在经历“产能大跃迁”的出口制造隐形冠军。对于投资者而言,这是一场关于“管理层执行力”和“海外需求持续性”的赌注。

激进投资者:当前估值处于历史中偏低区间(PE 15.3倍),可逢低布局,博弈2025-2026年产能释放带来的业绩高弹性(机构预测2026年PE仅10.6倍);

稳健投资者:建议等待两大信号确认:①新工厂投产后产能利用率情况;②连续两个季度毛利率稳定在21%以上(证明盈利能力企稳)。

不构成投资建议,仅供自己学习记录使用。