Meta 2024Q4全面强劲,2025迎来关键一年

一、用户情况:平台吸引力不断增强

FOA应用家族用户数增量加速至6000万,公司透露FB、IG和WhatsApp日活用户在全球包括美国仍在持续增长,平台健康度优异。

从20Q1开始,仅用短短5年时间,公司DAP用户数从23亿高基数的基础上又增加10亿至33亿,覆盖全球除中国地区以外80%的互联网用户。在网络效应的加持下,可以预期的是,Meta公司的用户网只会越来越密,对用户的粘性也会越来越强,非用户非常容易被社交关系“网”进来。

同时,参考腾讯在移动互联网时代,利用微信完成了QQ未能完成中国所有用户的几乎全覆盖,我也期待Meta能够在当下的AI时代,利用AI功能增强产品的吸引力,进一步拓展FOA产品的深度和广度。

二、经营业绩:强大的印钞机

(一)FOA业务:印钞机

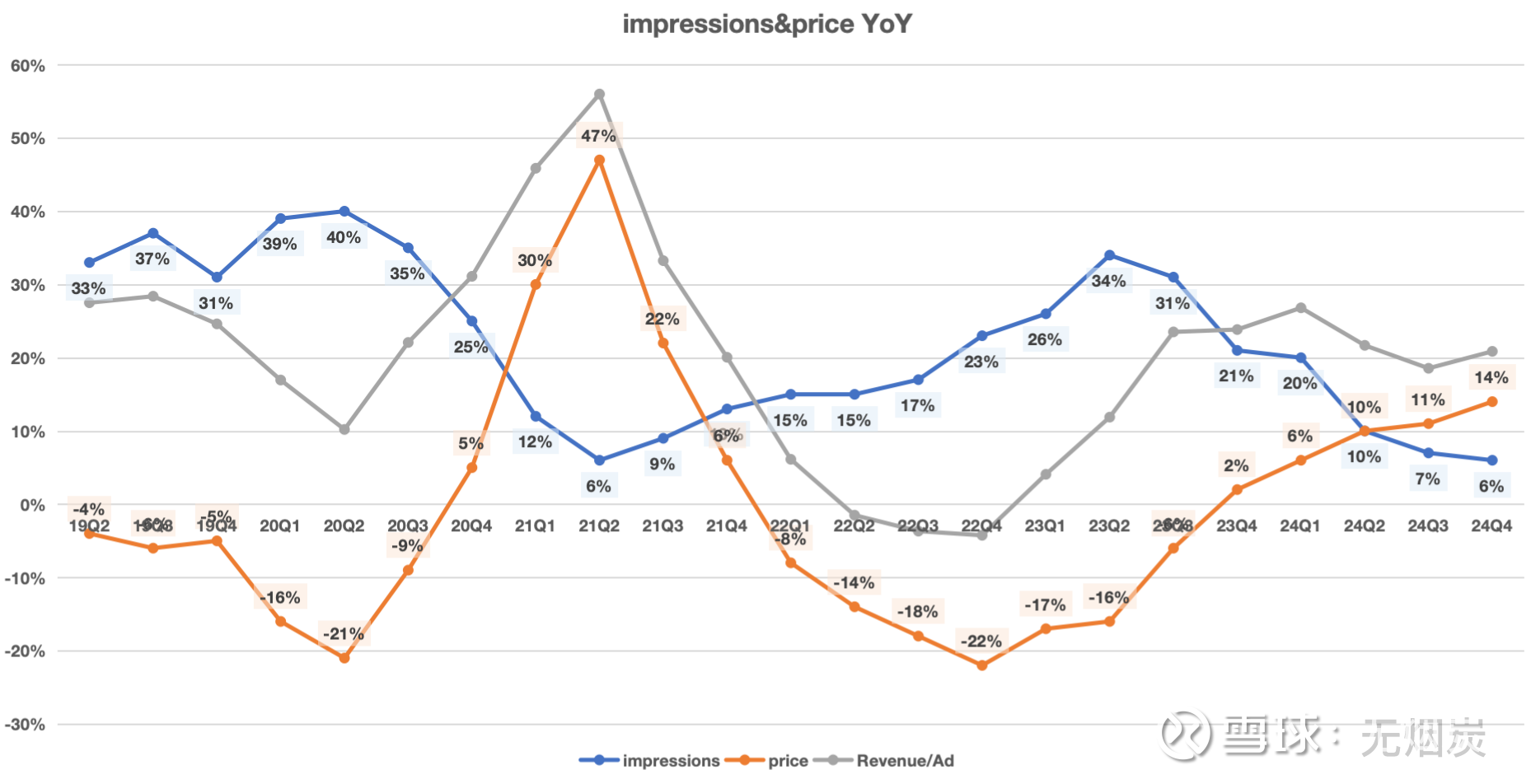

尽管去年同期广告收入增速基数较高为24%,24Q4营收仍实现21%增速,超出Q3给的业绩指引预期上限,其中广告展示次数增速6%,广告单价增速14%,持续新高,反映出下游广告主对平台广告的强劲需求。针对广告单价,公司相信随着公司持续为广告主带来更好的转化率,广告单价将会逐步上升。

AI智能广告工具Advantage+在Q4的年化收入达到200亿美元,并且同比增速70%,AI对广告的赋能才刚刚开始,还有Gen AI的作用还远没有发挥出来(有400万广告商正在使用)。

FOA业务运营利润率59.9%,比历史最高水平都要高出5.5%,妥妥的赚钱机器!从成本费用角度可以看出,下降最大的是日常运营管理费用率(这么大的降幅可能是有一次性因素,后面找时间再来详细确认)。

其他业务收入中,大部分来自于WhatsApp,虽然目前体量仍不大,但是仍在高速增长。WhatsApp属于公司内部没怎么开发的金矿,WhatsApp在全球有超20亿月活,目前在美国已经超1亿月活。未来5-10年随着在企业消息和AI助手的带动下,WhatsApp的商业化变现值得期待。

(二)RL业务:碎钞机?印钞机的研发费用

与FOA业务的赚钱机器属性相对应的是被市场诟病的RL业务碎钞机属性,继续亏损近50亿美元。但我认为两者不能完全独立来看,因为RL业务就是为了保证人机交互方式发生革命性变化时,给FOA续命,所以RL的亏损更适合看做FOA的研发费用,两者综合考虑运营利润率仍然高达48%。且从占比上来看,RL亏损是在持续下降的,意味着RL的亏损并没有随着FOA盈利能力的大幅好转而同步快速上升,相对可控。

三、产品及战略规划:短中长期均令人期待,2025年为关键一年

(一)FB和IG

24Q4,IG全球视频观看时长和FB美国地区视频观看时长均实现同比双位数增长,通过正在进行的算法排序系统优化,25年视频观看时长仍将面临持续增长机遇。可以说,正是因为有短视频内容的竞争,才让IG更加具有活力和让FB重新焕发活力。

在美国,公司开始推送包含朋友评论和点赞的Reels,效果非常好,公司将在未来几个月内推向全球。社交资产是平台上最具有价值和独特性的资产,通过建立在社交资源上的差异化竞争优势我觉得具有可持续性。

(二)Threads

24Q4月活达到3.2亿,虽然用户增量略有下降,但是增长仍然十分强劲。

(三)Meta AI

Meta AI月活达到7亿,已经成为用户使用次数最多的AI助手,公司预期2025年能达到10亿用户。未来这里可变现的方式包括付费推荐和提供付费版。

公司也预期2025年出现具有中等水平工程师同等编程和解决问题能力的AI工程师助理,这将成为一个影响深远的里程碑事件和可能是历史上最重要的创新之一。这里既可能会给公司带来新的收入来源,也可能会给公司带来成本的极大降低(工程师成本是公司主要成本之一)。

公司通过用户前期的询问和FB及IG上面展现出的偏好及兴趣(公司的独特优势),来优化Meta AI以呈现更个性化和相关的回复,使其更像一个助手。

(四)Llama 和Deepseek

公司认为2025年极有可能是Llama和开源模型成为最先进和被广泛使用的AI模型。Llama3的目标是让开源模型和闭源模型具有同等竞争力,Llama4的目标是成为领先的模型。

对于Deepseek,公司的评论是验证了过往的判断:全球将会出现一个开源标准,同时公司希望这个标准是由美国来制定,这也是为什么公司近期加大AI投入的原因。公司目前还在消化Deepseek做的很多创新工作,公司也希望把这些先进的成果植入到Llama中。

(五)RL业务(元宇宙+AI眼镜等穿戴设备)

公司RL业务主要分为以VR、MR为代表的元宇宙业务和AR、AI眼镜为代表的穿戴业务,这两项业务在2025年的投入基本差不多。公司预计25年RL业务的亏损金额还会跟24年一样增加,主要由于AI眼镜销量增长带来的成本和运营费用增加。考虑到AI眼镜作为AI技术重要的落地应用,这块的投入是合理的。

公司认为2025年将是关键的一年,将会决定AI眼镜是否已经在往亿级的道路上发展,同时眼镜能否成为我们一直在讨论的下一代计算平台,还是需要更长的时间。与眼镜配套的应用Quest和Horizon在持续稳健增长,公司一直以来的长期投资在今年的落地将会让元宇宙更加振奋人心,在今年底大家对Horizon的发展轨迹也会更加了解。

Mark对于AI眼镜非常有信心,他认为未来十年或者更长时间,所有的眼镜都将会是智能眼镜,哪怕现在很多不戴眼镜的人也会被AI眼镜的好用所吸引。

四、业绩展望:高基数和高资本支出面临一定压力

公司25Q1营收增速预期为11%~18%,25年运营费用预期1140-1190亿,同比增长20%-25%,中性运营利润同比基本持平。

五、资本支出和分配:大力投资长期战略优势

(一)资本支出

公司2025年的资本支出将达到600-650亿美元,中性同比增长率60%。Mark认为加大资本支出用于基础设施将会逐渐转变为公司的战略优势,不管是在服务的质量和想要服务的人群及规模方面都会是重大优势(相对来说,闭源模型往往需要先有收入模型才会加大投入)。值得注意的是,资本支出大部分是跟内容和广告推荐排序效果相关的核心业务。

公司会为训练和推理同时建设算力基础设施,因为暂时不知道未来会需要什么,也不清楚推理的用户需求量会有多大,所以这也会成为公司的竞争优势来源。同时令人兴奋的是,未来在优化这些基础设施的效率方面也会有空间。公司在2024年已经开始将MTIA定制芯片用于广告和内容的排序和推荐,在2026年用于排序和推荐系统的训练前,公司在2025年将会进一步提升MTIA定制芯片的使用,以节约成本。

(二)资本分配

本季度公司没有回购,考虑到大幅增加的资本支出水平和大幅增涨的股价,暂时不回购我认为是合适的,资本应该用于价值最大化的地方。公司在 23年开启效率年之后,电话会上曾明确指出未来资本支出主要取决于投资回报率 ROI,所以公司此时大幅提高资本支出,大概率意味着看到了相对明确的增长机会。

六、Meta个人投资应对

Mark电话会上对于公司前景的判断和一些冷风我认为还是比较中肯的:公司Meta AI和AI助理真正的大头商业化机会在2025年之后,对于开发产品、优化体检、扩大用户群体规模和商业化变现等工作公司已经轻车熟路,但这个过程还是需要时间。

整体上来看,24Q4是表现非常强劲的一个季度,平台用户吸引力不断增强,广告业务在用户参与度和AI赋能的驱动下快速增长且具有较大的优化增长空间,新的产品线和业务线从长期来看具有较大的潜力,包括WhatsApp、Meta AI和AI眼镜等,同时以Mark为代表的管理层专注且战略清晰。

用 Mark 的话说,2025 年即将是公司的一个关键大年,公司大部分的长期战略将在今年底变得更加清晰。

从估值角度,目前LTM-PE为27.9倍,不算便宜也不算贵的离谱,因此除非股价继续新高同时中国资产继续给出性价比机会,否则我会继续持有。

延伸阅读:

杀不死你的,终将使你更强大——Meta投资复盘系列二(网页链接)