揭开携程上市以来股份大幅稀释的面纱

雪球上对于携程生意本身的探讨已经非常多,其优秀的商业模式也基本上得到了市场的认可。同时,携程上市以来股份稀释的夸张程度也让许多投资人心存芥蒂,导致难以下手。因此本文主要复盘携程上市以来股份稀释情况、核心管理层股权激励受益情况和分析未来股份是否会继续被大幅稀释。

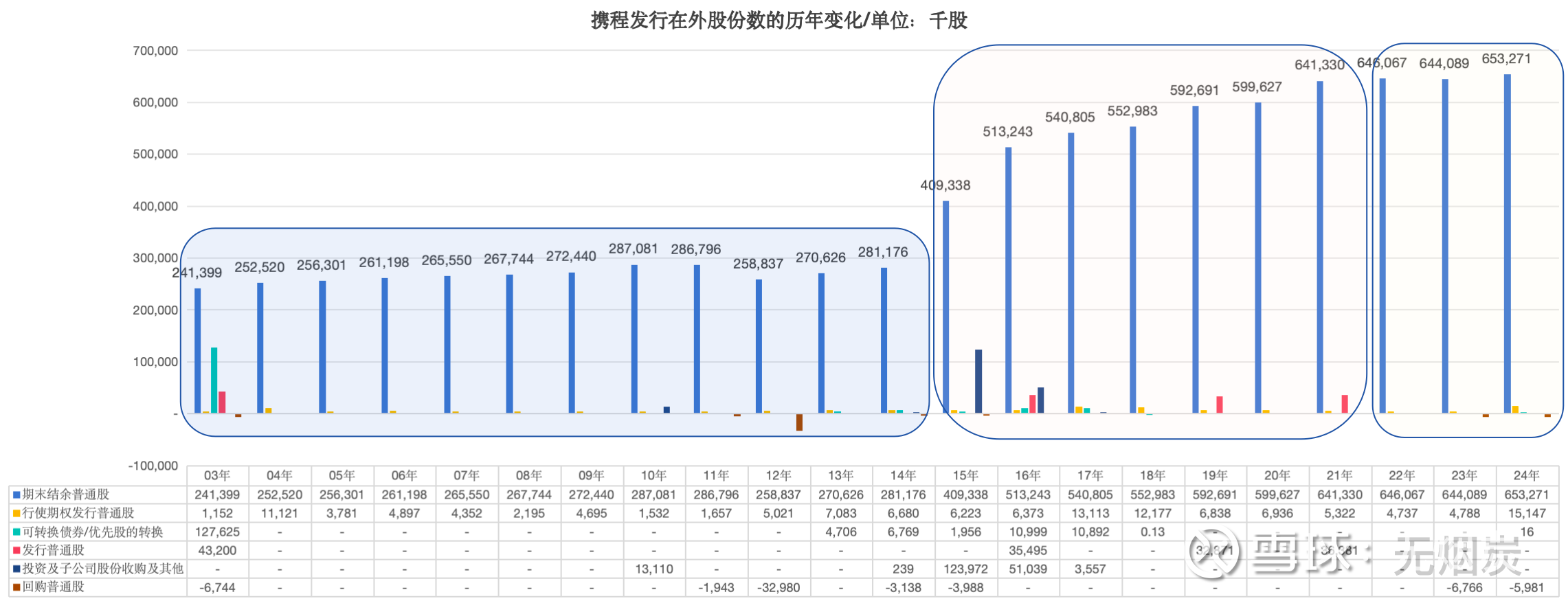

一、上市以来股份稀释情况

注:公司在2021年将股份一拆八,所有股份数据均已追溯调整,下同

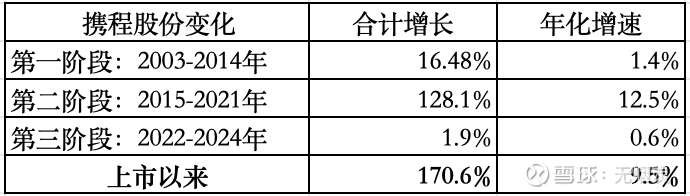

我把公司上市以来发行在外股份数变化分为三个阶段:

第一阶段:2003-2014年,股份总共增加16.5%,以年化1.4%的速度小幅增长;

第二阶段:2015-2021年,股份总共增加128%,以年化12.5%的速度快速扩张;

第二阶段:2022-2024年,股份总共增加1.9%,以年化0.6%的速度平稳增长;

从上表我们可以看出,公司股份大幅扩张主要来自于第二阶段2015-2021年,所以我们重点关注导致第二阶段股份大幅扩张的原因。

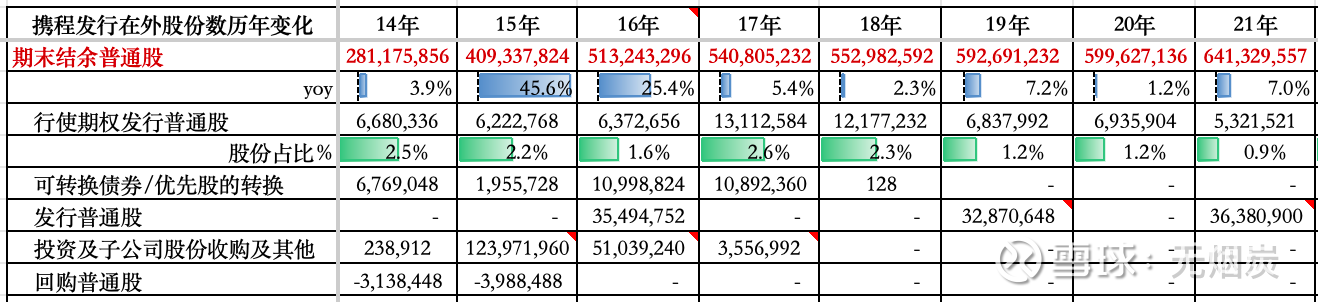

如下表第二阶段股份变化所示,代表给员工发期权带来的股份当期占比(绿色柱子)整体可控并不夸张,导致股份快速扩张的主要原因还是发行新股、可转债转股和对外投资。

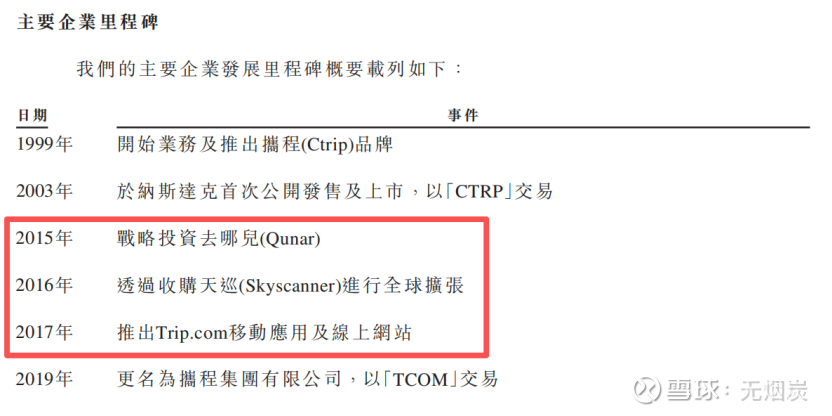

那这期间到底发生了什么呢?我们来看看携程港股上市的招股书

我用Gemini也做了个更详细点的梳理

可以看到,公司在国内外进行数笔重大的产业链投资,换来了当下公司在国内寡头垄断竞争地位和领先的海外布局,而代价则是股本的快速扩张和稀释。

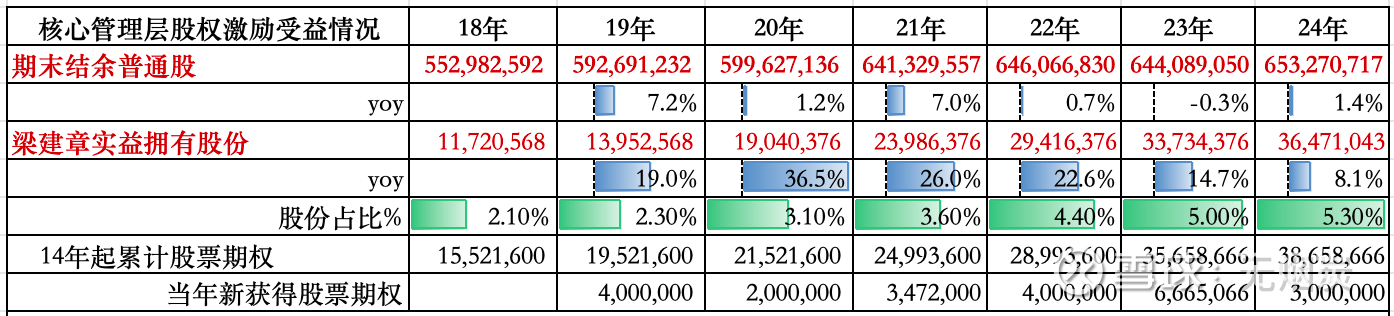

二、核心管理层股权激励受益情况

前面我们提到员工发期权带来的股份新增占比整体可控并不夸张(上图中绿色柱子部分),具体到核心管理层股权激励的受益情况是如何的呢?

我们先来看看公司创始人及董事长梁建章的情况

从上表中可以发现,截止2024年底,梁建章持有公司5.3%的股份占比(绿色柱子)均来自于2014年起发放的股票期权,同时近年来其持股数的增速也高于公司股份扩张速度,是否合理留给大家自行判断。

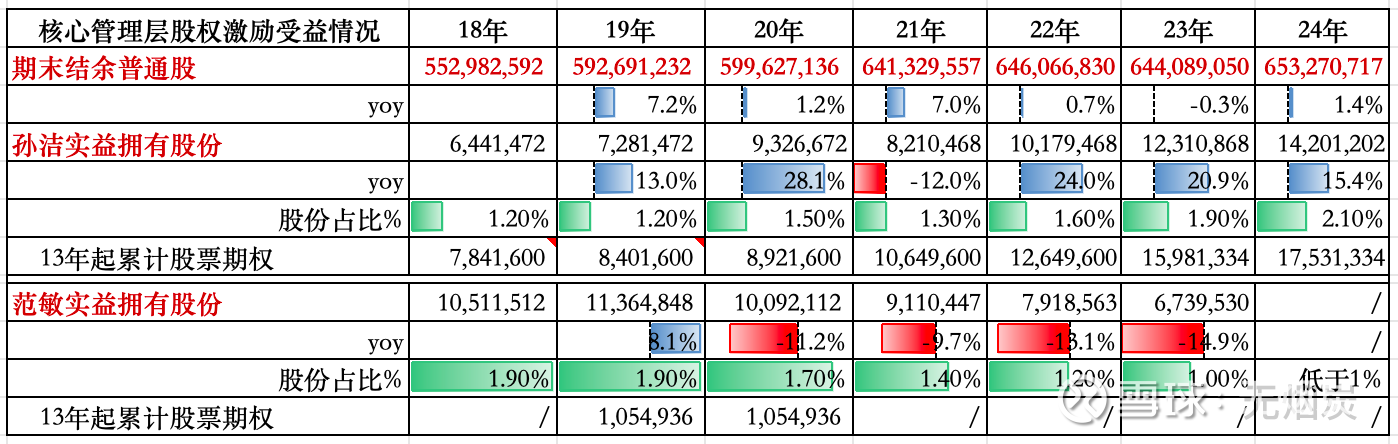

再来看看公司CEO孙洁和副董事长范敏的情况

可以发现孙洁跟梁建章清况一样,2.1%的股份占比(绿色柱子)均来自于2013年起发放的股票期权,同时近年来其持股数的增速也高于公司股份扩张速度。

而副董事长范敏作为公司的非执行董事基本上已经接近处于功成身退的状态,从2019年和2020年的财报披露信息侧面反映其不再拿股票期权也可验证,同时其股票也是处于持续减持状态。

三、未来股权是否会继续稀释

要判断未来股权的稀释趋势,就要分析看看有哪些稀释因素,我整理了2013年以来的潜在股份稀释影响因素

从上表可以发现,导致在第二阶段股份扩张较快的可转债,近年来的影响金额越来越小(图中快速增长的蓝柱子变成快速减少的红柱子),也反映出公司的现金流产出能力在持续提升。不出意外的话,可以预见以公司目前的现金流产出能力,未来发行可转债对股份摊薄的影响会逐渐消失。

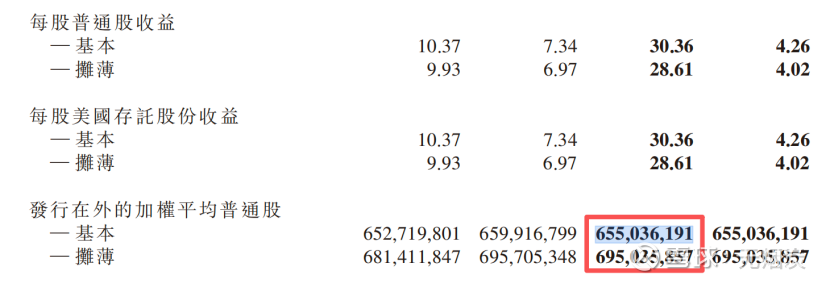

而股份期权随着在疫情期间发放短暂下滑后,2022年开始有重新加速的迹象(图中从下滑的红柱子变成大幅增长的蓝柱子)。截止到2024年底,有3542万股期权(占比5.1%)有待在未来四年的行权期行权。2025年三季报中的發行在外的加權平均普通股的摊薄和基本之间的差额数约4000万股也可验证:

因此,未来导致股份稀释的主要因素是股票期权行权,看看未来公司能不能参考历史把股票期权的股份稀释比例控制在2%以内。同时公司回购可以抵消股票期权的影响,比如截止到2025年三季度,因为回购的原因发行在外的加权平均普通股只增长了0.2%,哪怕考虑摊薄也只有0.8%。

四:结论

携程上市以来发行在外的股份数增长了1.7倍,主要是因为在2015-2021年为了在国内获得竞争优势和海外进行前瞻布局,从而进行数笔重大的国内外产业链投资。而员工发期权带来的股份新增占比整体可控,当然创始人梁建章和CEO孙洁的股份占比均来自于公司发放的股票期权,同时近年来其持股数的增速也高于公司股份扩张速度,是否合理大家自行判断。公司未来导致股份稀释的主要因素是股票期权,预计整体仍会保持可控状态,同时回购可以抵消该负面影响。

历史上,携程在2003年上市时和2011年-2015年(2013年中断)均有过回购行为,考虑公司近期宣告的50 亿美元回购授权,本轮2023年开启的回购可能表明公司已经进入股东回报阶段。