Meta 25Q4:营收指引加速增长,新模型即将落地

一、用户:DAP用户增量持续高增

25Q4 FOA应用家族日活用户数增量继续增长4000万,DAP达到35.8亿,其中FB和WhatsApp日活均超过20亿,继续发挥社交通讯平台强者恒强的网络效应。

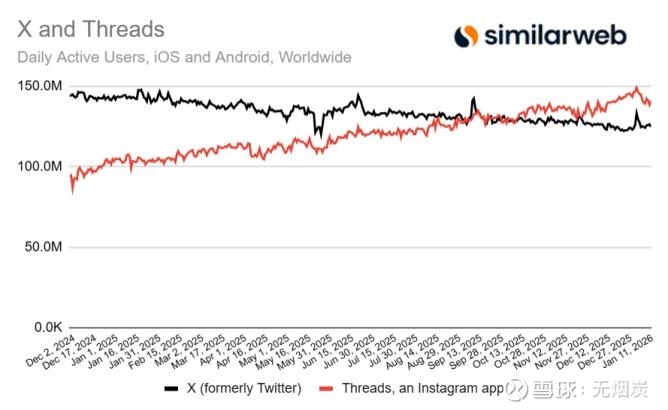

根据近期Similarweb的数据,Threads在移动端的 DAU已经达到1.415亿,超过推特同平台的 1.25 亿。

二、经营业绩

(一)广告收入持续强劲,26Q1指引大超预期

1、广告收入持续强劲

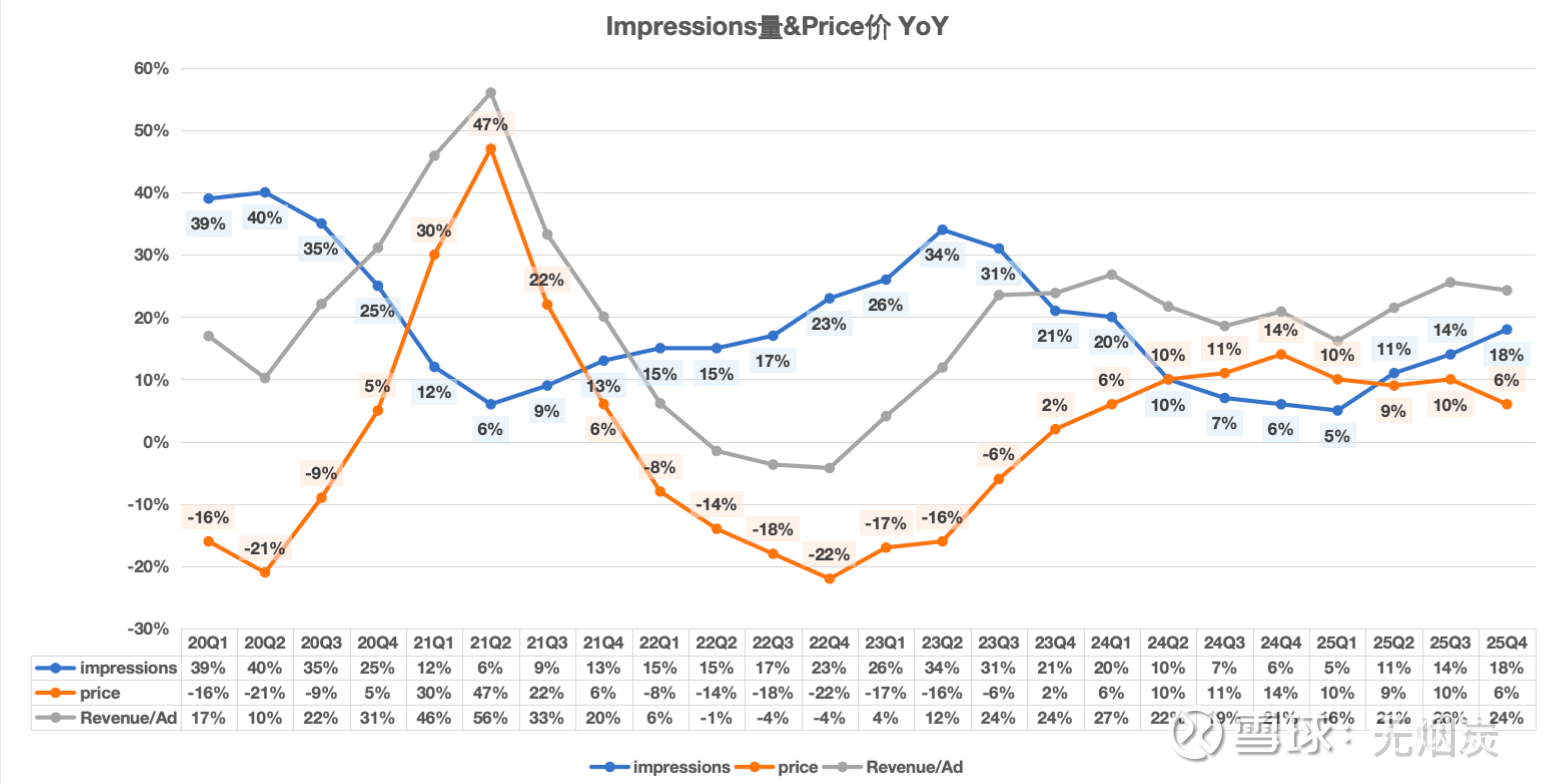

25Q4广告营收实现同比增长24.3%至581亿,其中广告展示次数增速18%,广告单价增速6%。广告展示量方面,增长非常健康,主要来自平台活跃度和用户数增长,而非加广告,“所有地区的展示量均实现稳健增长,核心驱动力为用户互动与用户规模的提升,广告加载优化的贡献则相对较小。”广告价格方面,增长主要由广告效果提升驱动,“广告平均单价同比上涨 6%,得益于广告主需求的增长,而这一需求增长主要由广告效果的提升所驱动。”

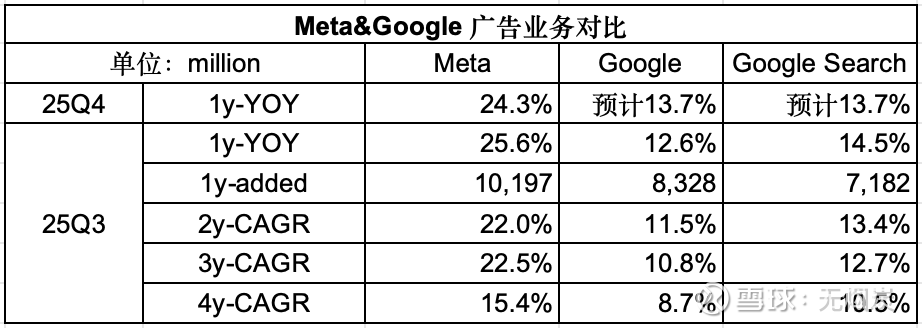

Meta广告收入在25Q4同比增速24.3%,大概率继续大幅超过谷歌(尚未披露最新季报)。

2、26Q1指引大超预期

公司26Q1 营收指引535-565亿,同比增速26.4%-33.5%(预计 4% 汇率贡献),哪怕只实现中位增速30%,也是 22 年以来的最快增速,考虑到营收体量已经是当年的两倍(22Q1营收279亿),这个增速可以说非常超预期了。

在收入增长AI驱动因素方面,首先是在原生互动场景中优化广告的投放量级,“2025 年下半年,我们在 Facebook 推出的广告跨用户与跨会话重新分配策略,带来的收入增量,几乎达到 Facebook 广告加载量提升所产生收入增量的 4 倍。”

其次,为使用我们工具的企业提升经营成效,“我们在 2025 年全年针对广告效果所做的投入,已取得极为亮眼的成果,第四季度的转化量同比增速进一步加快。我们预计,随着我们持续将 AI 融入营销与客户互动漏斗的各个环节,2026 年的一系列投入将推动业绩实现进一步增长。”

以广告排序 GEM 模型为例,可以体会下AI对广告业务提效的正面影响,“第四季度,我们将用于训练广告排序 GEM 模型的 GPU 数量翻倍。我们还采用了一种全新的序列学习模型架构,该架构能够处理更长的用户行为序列,以及挖掘每一条内容所包含的更丰富信息。GEM 模型与序列学习技术的双重优化,在第四季度共同推动 Facebook 广告点击率提升 3.5%,Instagram 转化率增长超 1%。”

3、其他收入

其他业务收入中,大部分来自于WhatsApp的付费商业消息功能,仍然保持着不错的高速增长。

(二)AI相关费用投入加速入表,经营利润率环比有增

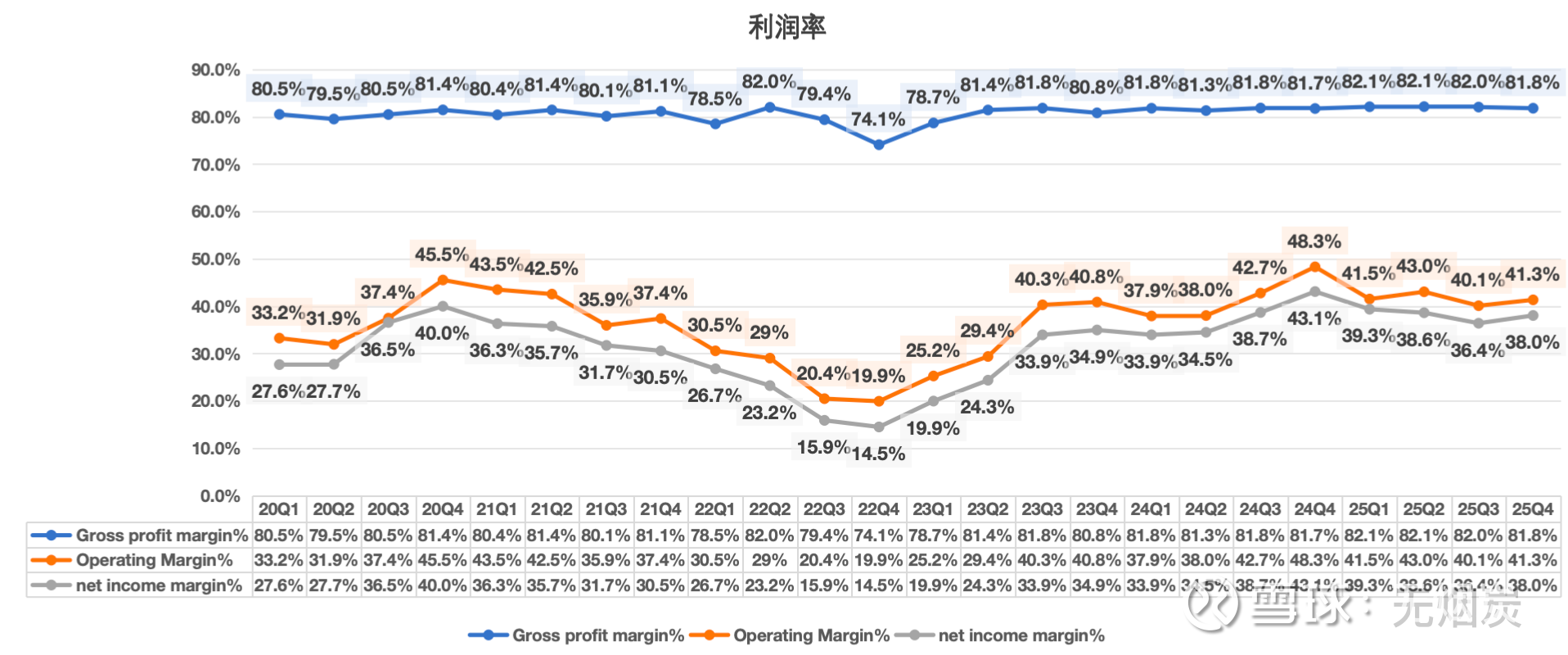

公司25Q4毛利率81.8%,环比有略微下滑。

受益于营收的高速增长,虽然AI投入相关费用加速入表,但25Q4实现经营利润247 亿,对应的经营利润率41.3%环比高于Q3的40.1%。同时,上个季度我们提到“按照中性的营收指引,25Q4的经营利润率保持在40%左右,同时经营利润可能没有什么增长了”,没想到经营利润还能有5.9%的同比增长。

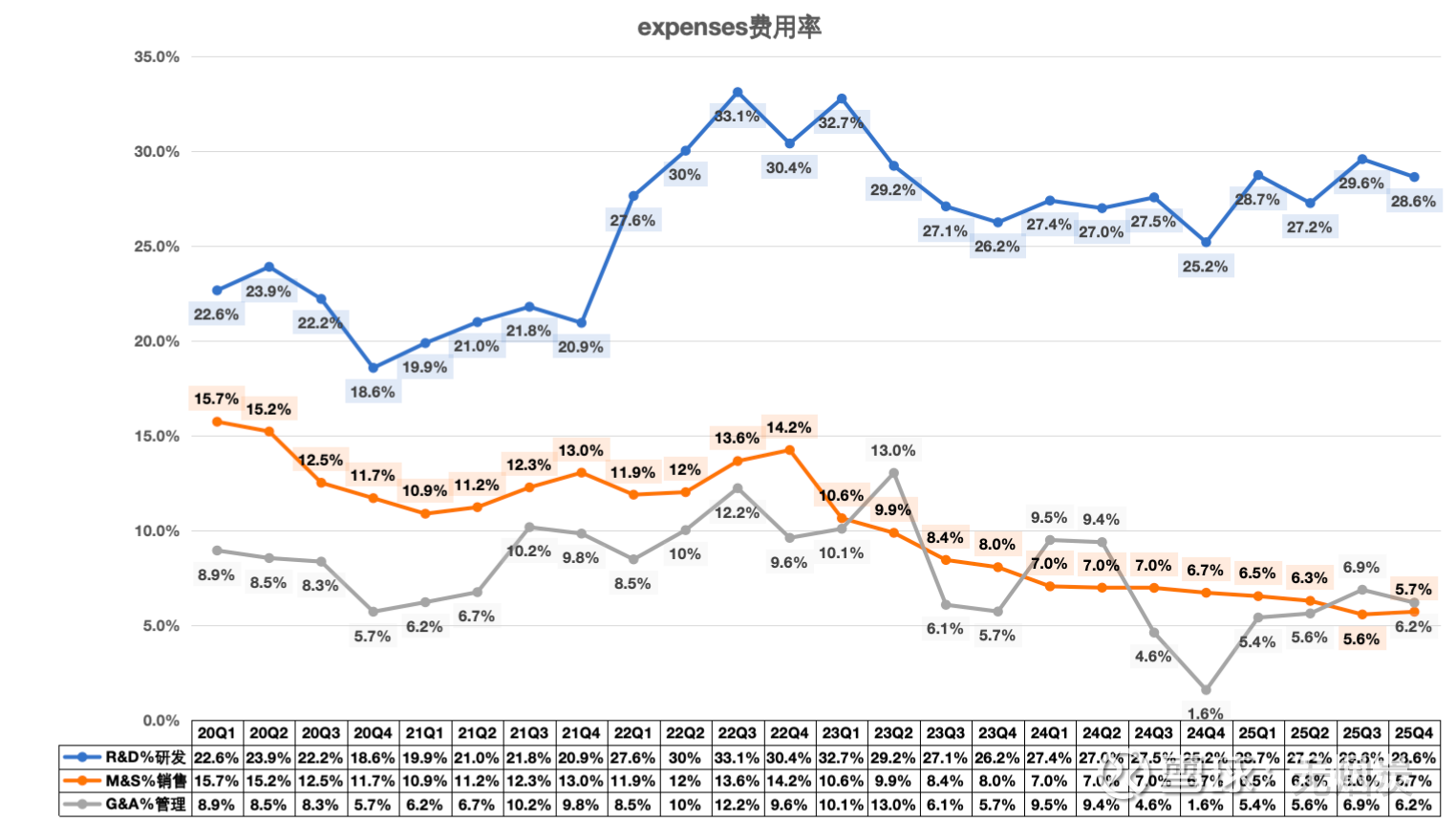

费用方面,除了在低位的销售费用率,研发费用率和管理费用率均有一定程度的拐头略微向下,这里应该主要还是营收增速带来的影响。

依然要说明的是,公司在2025年开始延长部分服务器网络固定资产的折旧年限,导致25年折旧金额减少29亿,综合考虑25年资本支出节奏,预计折旧年限延长对Q4经营利润率的正面贡献在1.5%左右。

面临26年增速更快的成本费用入表,公司预计26年经营利润仍然可以保持正增长。

(三)RL 业务

RL业务(含元宇宙业务)收入同比下降12%,上季度已经给了预期主要是去年四季度Quest 3S的发售时点原因。

RL部门25Q4亏损扩大至60亿,全年合计亏损192亿,预计26年跟25年一样亏损在190亿左右并达峰,明年开始迎来拐点收窄亏损,“(RL部门)聚焦两大目标:一是让 Horizon 在移动端取得巨大成功,二是在未来几年内将 VR 打造为盈利的生态系统。我预计现实实验室今年的亏损规模将与去年持平,而这一亏损水平很可能已达到峰值。在持续践行我们愿景的同时,我们将逐步实现亏损收窄。”在经过25年一整年的观察后,最终将元宇宙 26 年的预算支出砍掉 30%便是这一展望的落地执行动作。

三、产品

(一)FOA应用:持续显著受益于AI

“Instagram Reels本季度表现再度强劲,美国市场的观看时长同比增长超 30%。用户互动度的提升,得益于我们为优化推荐质量所做的多项改进,其中包括简化排序架构,以实现模型更高效的规模化扩展。”

“在 Facebook 平台,美国市场的视频观看时长继续保持两位数的同比增长,同时我们在信息流和视频板块所做的排序优化与产品改进,也取得了显著成效。第四季度的优化举措,推动 Facebook 上原生信息流与视频帖子的播放量提升 7%,带来了过去两年中,Facebook 产品迭代所产生的最大单季度营收影响。”

“Threads 也展现出强劲的发展势头,这同样得益于推荐系统的优化。我们在第四季度实施的改进措施,推动 Threads 的用户使用时长提升了 20%。”

(二)AI产品:等待新模型发布

跟上季度一样,仍然需要等待新模型发布后,相关AI产品才可能会有重大突破。

Business AI,“我们的商业智能助手(Business AIs)在墨西哥和菲律宾市场取得了良好的初期进展,目前在我们的消息平台上,用户与商业智能助手之间的每周对话量已突破 100 万次。”

(三)AI硬件:智能眼镜的 iPhone 1 时刻

“我们的智能眼镜销量去年增长了两倍多,我们认为,它们堪称史上增长最快的消费电子产品之一。全球有数十亿人佩戴眼镜或隐形眼镜来矫正视力,我认为,我们正处在一个堪比智能手机问世的关键节点 —— 当年翻盖手机全面升级为智能手机,显然只是时间问题;同样,几年后,大多数人佩戴的眼镜都将是 AI 智能眼镜,这样的未来不难预见。”

(四)26年AI赋能产品的机会点

推荐系统方面,“这包括在持续提升系统对用户实时兴趣响应能力的同时,扩大模型训练数据的规模与复杂度。我们还致力于集成大语言模型,以更深入地理解平台上的各类内容,进而实现更个性化的推荐。今年另一大投资重点,是研发下一代推荐系统。我们在该领域有多项关键布局,其中包括从零搭建全新的模型架构,并将其架设于大语言模型之上,利用大语言模型的世界知识储备与推理能力,更精准地推断用户兴趣。”

“除了优化我们的推荐系统之外,我们还计划借助 Meta 超智实验室研发的模型,推出极具吸引力、独具差异化的人工智能产品。”“我们的早期测试显示,个性化回复能够带来更高的用户互动度,预计今年将大幅推进 Meta AI 的个性化进程。”

四、资本支出和股东回报:26年成本费用和资本支出将显著增长

(一)成本费用和资本支出

1、成本费用

25Q4成本费用351亿,同比增长40%,主要增长来自于AI人才等工资费用、法律合规费用和基础设施折旧费用。

2026年成本费用支出指引1620亿-21690亿,同比增速37.7%-43.6%,“支出增长的主要部分将由基础设施成本驱动,其中包括第三方云服务支出、更高的折旧费用,以及更高的基础设施运营开支。”

2、资本支出

公司25Q4的经营活动现金流362亿,资本支出221亿,自由现金流141亿(同比增长 7%),现金流目前整体仍然强劲。

2026年资本支出指引1150亿-1350亿,主要用于MSL部门和核心业务,公司2025年经营活动现金流1158亿,预计2026年经营活动现金流基本可以覆盖资本支出。虽然资本支出的投入很坚决,也在超预期增长,但是小扎和CFO在电话会都谈到了保持灵活性,“在投资基础设施以满足业务需求的同时,我们始终将保持长期灵活性列为优先事项,从而能够适应市场的发展态势。我们正通过多种方式实现这一目标,包括调整数据中心园区的开发模式、建立战略合作伙伴关系、签约云服务容量,以及为部分大型数据中心园区构建全新的权属架构。”

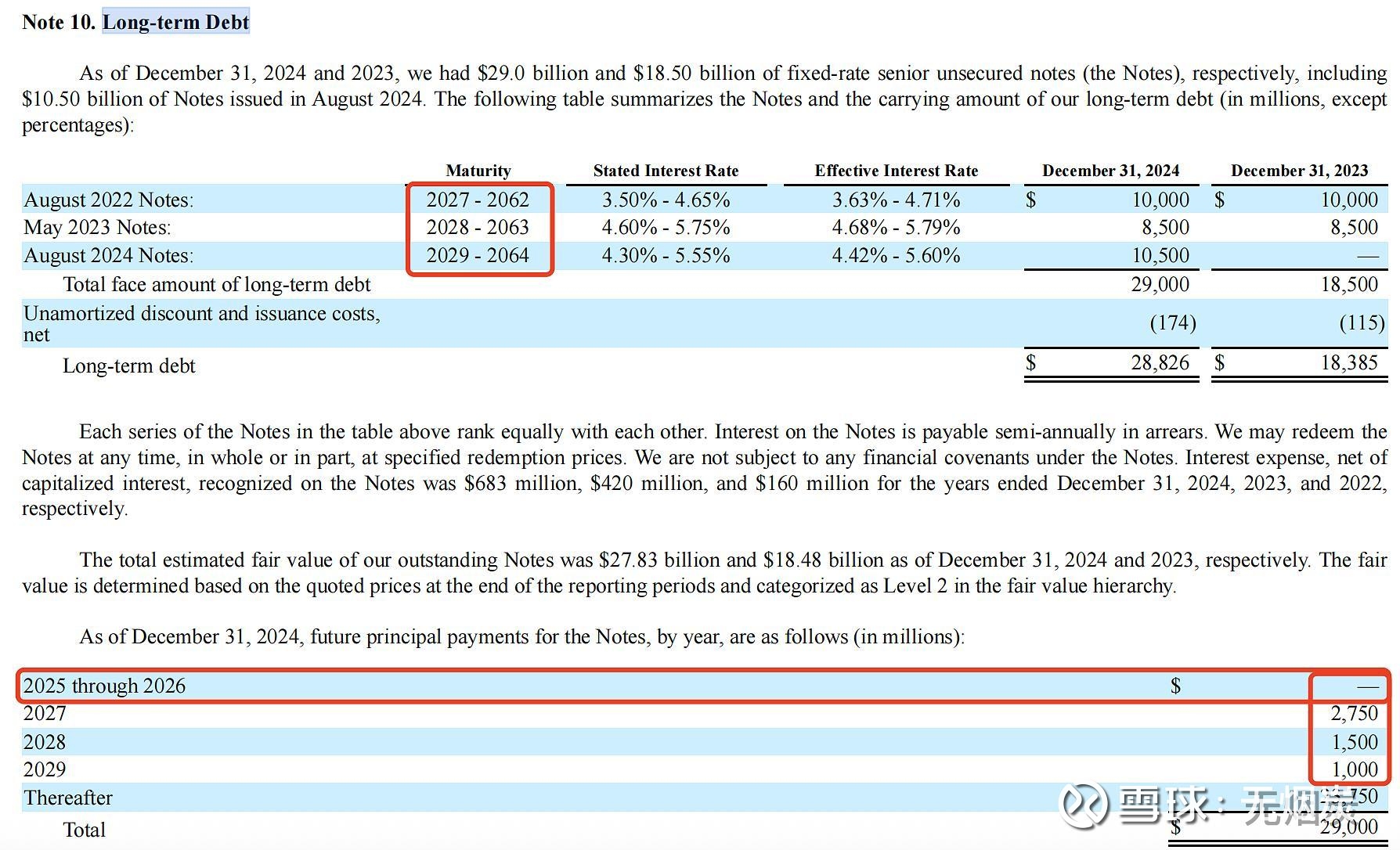

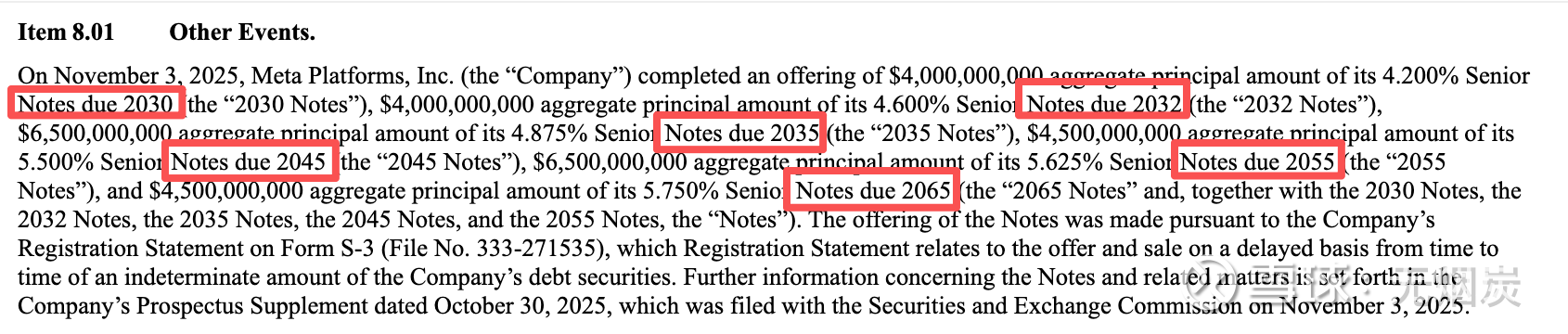

截至25年末,帐上类现金资产816亿,有息负债587亿,其中Q4发行了300亿的票据用于AI数据中心投资。帐上有息负债的还款期限都很长,所以短期内的现金压力倒是不大,长期就要看资本支出的投资回报了。

(二)股东回报

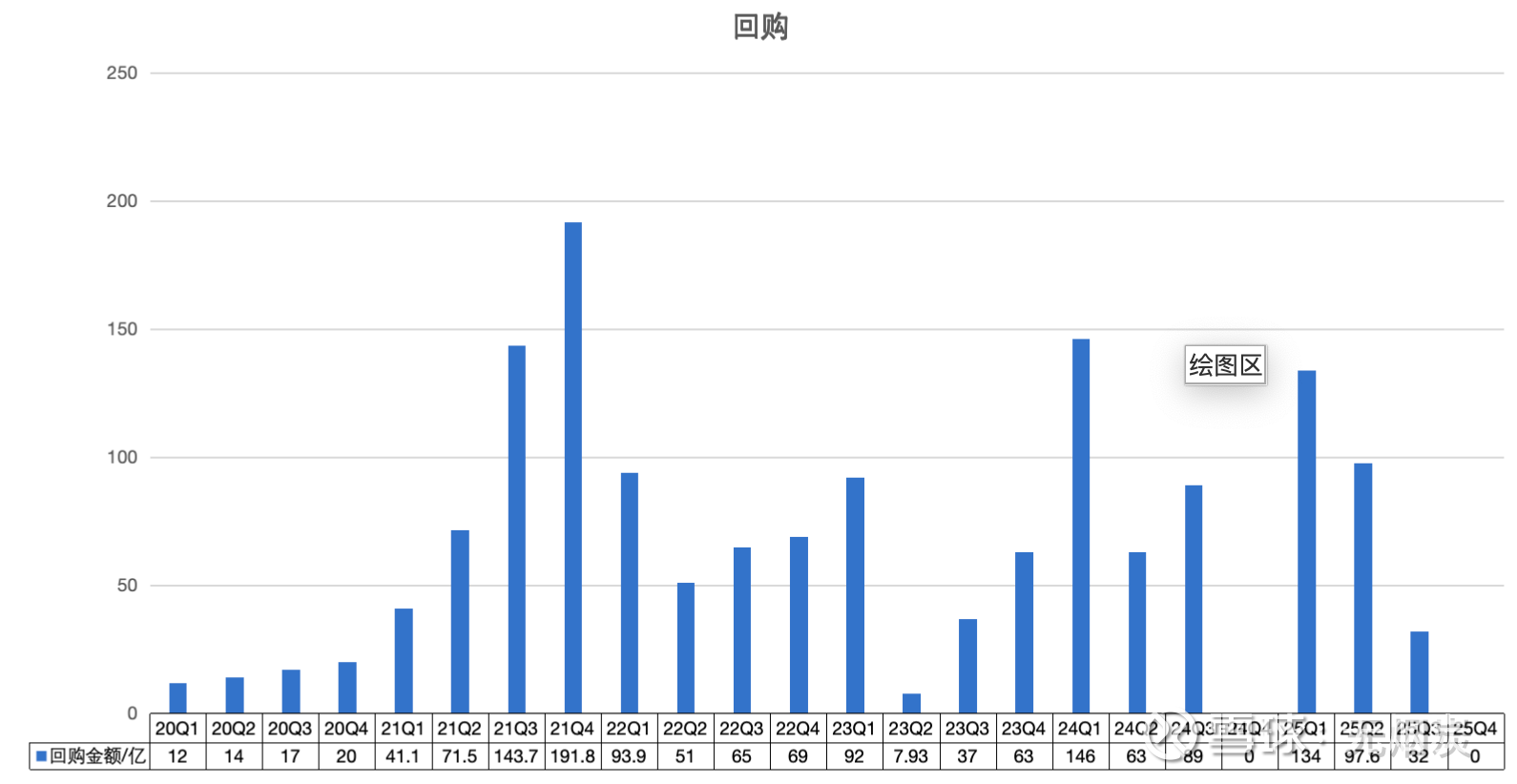

由于目前公司把大部分资源投入在AI基础设施建设,本季度没有回购,只有13亿股息。

五、员工数

员工方面,25Q4员工数78865人,同比增长6%,主来增加的人员部门包括商业化、基础设施、MSL和合规。

六、结论

AI领域正迎来全面加速。我预计2026 年,这股浪潮将在多个领域迎来更为迅猛的发展。——扎克伯格2025Q4电话会

上季度盘后,Meta股价大跌,市场普遍担心资本支出和成本费用的显著增长,而我当时观点是“公司的产品和业务形态在AI技术革命浪潮中处于极佳的生态位”,会极大受益于AI技术的发展,公司当下25Q4强劲的业绩和26Q1超预期的指引算是阶段性的证明了支出快速增长的部分合理性,也一定程度缓解了市场的焦虑。

但是,也要看到公司支出增长的大头还是在负责大语言模型的MSL部门,想要进一步合理化巨额的支出,仍然需要等新的大模型和一系列的AI产品落地。虽然跟上个季度一样,新的大模型暂时没有发布,但是这个季度明显感觉到扎克伯格的心态会更好些,“预期第一个新的模型表现不错”、“看到积极的信号”、“对团队感到满意”,结合之前CTO对模型“非常好”的公开表态, 新模型和相关AI产品在接下来几个月的落地值得期待。

考虑盘前涨幅,Meta当下估值LTM-PE在23-24左右,我认为估值在合理区间。

风险提示:1、AI进展不及预期,将会带来ROI投资回报率不足的风险;2、Meta的广告业务对宏观经济比较敏感,如果宏观疲软将对公司业绩带来较大的负面影响;3、欧盟数字法案(DMA)带来的合规和业绩增长风险;4、反垄断分拆风险

注:文章中“斜体字双引号”部分为公司高管在电话会议上的原话。

延伸阅读: