算力新王——液冷——科创新源

子公司东莞兆科正与海内外大客户深化合作,凭借技术与合作进展优势,已展现出切入海外液冷核心供应链的明确潜力。当前,公司在液冷业务布局上多点突破,一方面为台资企业代工液冷板,该业务已成为带动公司业绩增长的重要增量来源;另一方面,液冷界面材料与代工业务的客户突破及订单预期,进一步夯实了公司在液冷赛道的竞争地位

据网传交流纪要(内容未经证实),公司液冷业务已取得关键进展:在液冷界面材料领域,已确认拿下英伟达(NV)20% 的市场份额,单 GPU 配套产品价格约 70 美金,按此测算,该业务预计可贡献 10 亿元收入及 3 亿元利润;在液冷代工领域,已明确进入台达、富士康供应链体系,另有两家头部企业合作正在洽谈中,且通过概率较高,单 GPU 代工价格约 3000-4000 元,若同样实现 20% 份额,预计将贡献 60 亿元收入及 6 亿元利润,两大业务板块有望形成业绩双驱动

数据看液冷增长

上半年比去年上半年增长1.64亿的营收

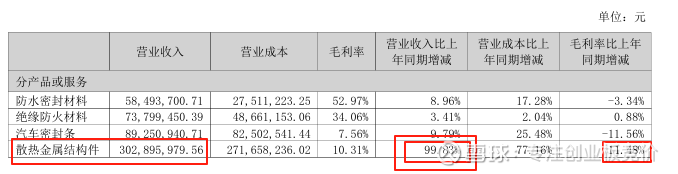

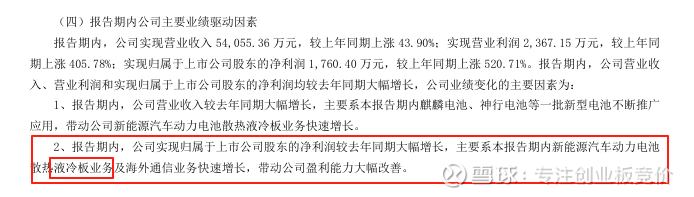

从已验证的经营数据来看,公司液冷业务的高增长态势尤为显著。今年上半年,公司整体营收较去年同期增加 1.64 亿元,其中散热业务(核心为液冷产品)营收同比增幅达 100%,经测算上半年液冷产品贡献的营收增量约 1.5 亿元,占公司整体营收增量的 91%。这一数据已得到公司官方确认,不仅印证了公司已全面切入液冷赛道,更表明液冷业务已实现盈利,作为赛道先入局者,公司有望充分享受行业发展红利

上面这段也是公司亲自的承认

值得关注的是,公司官方进一步明确,当前贡献核心增量的液冷产品为液冷冷板—— 这一产品在整个液冷产业链中,不仅市场占比最高,更是利润空间最大的核心环节

————————————————————————————————

同时,公司也证实,其液冷冷板技术已进入成熟阶段,为台资企业的代工合作推进速度极快,在整个液冷板块内,如此迅速的业务落地进度亦处于领先水平

这只是一开始,第一目标绝对是看100

第二目标500,现在回看一下当时的cpo易中天三个亦或者是当时的铜连接的沃尔核材和神宇股份,现在才哪到哪?

液冷赛道绝对有你的一席之地