中简科技,拔高估值的几个潜在方向

大家都沉浸在牛市的氛围,深夜复盘一下。先看今年的数据(到上周五):

中简科技 上涨37%

上证指数 上涨14%

国防军工指数 上涨46%

碳纤维块板 上涨37%

乍一看,中简的表现算中规中矩,但如果从成长性的角度考察,却属于股价不匹配业绩。中航高科公布了中规中矩的半年报,作为中简的下游重要客户,里面的一些数字可以作出参考。

按照公开资料估算,中简的半年报收入应该有4.4亿,利润接近2亿。利润增长应该超过85%。如果下半年叠加“十五五”规划逐步明朗,订单和产能匹配逐步释放,全年利润达到5.5亿应该算合理。这样一来现在的动态市盈率就会在30左右,不说划算,性价比也是可以了。

牛市预期下,专精特新、国产替代、业绩增长预期明朗的军工股,市场上应该有,但相信也是屈指可数。

如何能够拔高估值?接下来半年可以预期的好几个时间节点: 1、半年报业绩公布:明确增长预期 2、中石化过户推进:央企举牌概念 3、大订单公布:佐证敞开供应 4、常宏产品验证:大飞机等民用领域推进 5、并购:参股企业花开N朵,各表一枝

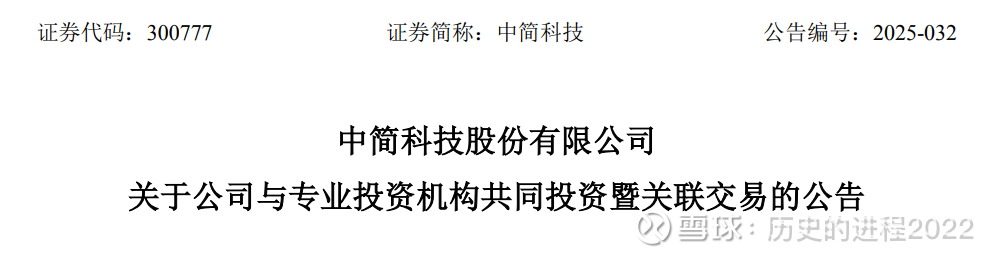

第5点,相信不少投资者对此没有预期,但有时候说不定就是惊喜所在。2025年4月25日中简发布【关于公司与专业投资机构共同投资暨关联交易的公告】,

中简科技股份有限公司与苏州集萃华财创业投资管理中心(有限合伙)、共青城享萃创业投资合伙企业(有限合伙)分别签署了《无锡集萃科技创业投资合伙企业(有限合伙)财产份额转让协议书》。公司本次参与的基金,是由江苏省产业技术研究院作为基石发起的、主要投资院内及国创中心孵化的拨投联动项目,特别是与高技术领域配套的项目,力争为公司产品的市场应用及未来新的产业拓展提供先机。

当时没怎么重视这个对外投资,直到她发抖音后才作了一番调研。

集萃投了好几个有意思的项目:

1、芯三代半导体 芯三代成立于2020年9月,作为长三角国家技术创新中心和江苏省产业技术研究院首批通过“拨投结合”机制扶持落地的重大项目之一,公司专注于碳化硅(SiC)等第三代半导体核心装备的研发与生产。芯三代凭借国内领先的技术优势,成为目前国内唯一成熟的垂直式、6/8吋兼容SiC外延设备供应商。公司已实现6吋和8吋设备的大批量出货,覆盖多家头部及主流客户,展现出强大的市场竞争力与行业认可度。目前,芯三代已进入IPO辅导备案阶段,进一步夯实其在行业中的地位。

2、南里台科技 南里台由江苏省产业技术研究院与南通创新区以“拨投结合”模式共同发起设立,是聚焦薄膜铌酸锂光电芯片研发与产业化的标杆项目。公司核心团队深耕薄膜铌酸锂微纳器件研究十余年,掌握薄膜铌酸锂刻蚀关键工艺,并通过自主知识产权的大线宽耦合设计,突破传统方案对高精度光刻设备的依赖,成功实现低成本量产。目前,南里台已与光通信、光传感领域头部企业建立深度合作,联合开发适配多场景的高性能电光调制芯片,兼具国产替代与技术跨越双重战略意义,展现出领跑潜力,为国产技术提升全球竞争力提供新动能。

3、亿创特 亿创特成立于2020年,是江苏省产业技术研究院与苏州昆山市联合支持的“拨投联动”项目,专注于超高强度金属材料的定制化精密制造。公司以辊压技术为核心,系统集成冲孔、冲压、激光焊接、弯曲等多种技术,实现全自动、连续化、数字化高效生产,为不同行业客户提供轻量化、高强度、多功能、低成本、低碳排的先进型材解决方案。公司的技术和产品均已得到比亚迪、宁德时代、麦格纳、延锋、中集集团等众多行业头部客户的认可。

4、翔钛新材 翔钛新材由浦益龙先生于2023年3月创立,注册资本12,975万元。公司定位于高端钛合金棒材、板材的研发、制造与销售,致力于满足国家在航空航天、海洋装备等领域对高品质钛材的需求,减少对进口的依赖。

话说回来,前两天才跟球友开玩笑,半导体涨这么猛,如果当时她反对四期扩产,是不干碳纤维,改造预浸料PCB、第N代碳化硅半导体,把股价打上去,说不定很多人倒戈支持她(这段纯属扯淡+臆想)。

中简通过专业投资机构对外投资,从强化产业链协同、孵化新业务来说都是值得肯定的。所投标的成长带来的增值潜力可以预期,同时通过参股创新企业,中简也可强化“技术+资本”标签,吸引长期资金关注。上面的几家被投企业,都有潜在的爆发点,一个跑出来,很好;更多跑出来,那就是拔高估值的强劲推动力。

最后说一句,我一直发中简的内容,一是我真的看好,二是我仓位决定脑袋,当然会乐观一点,忽略了它的各种瑕疵,大家批判式阅读即可。