嘉信理财-存款规模&营收下降的戴维斯双杀

一家负资产金融公司的经营风险是什么?哪些因素的可能会触发公司的生存危机?本文将聚焦于这两个主题。这个题目可能跟大多数人都无关,毕竟直接投资每股的国内投资人很少,即使投了美股,持有嘉信理财仓位的投资人估计也是寥寥,这也让这个小众主题更加贴近纯案例分析。

在上篇文章中我们提到了存款流失可能触发嘉信理财流动性风险的问题,本篇将结合嘉信理财独特的业务模式分析一下存款流失的催化剂问题。

一、客户资产规模、现金头寸与存款

在嘉信理财的财报中,他们制作了一张表,对客户资产和客户现金类资产的比例进行了分析。下表源自公司财报,其中列示了几个有趣的数据:客户资产的年末规模在过往的三年分别为10.10万亿美元、8.52万亿美元和7.05万亿美元。客户持有的现金资产占总资产的比例分别为10.1%、10.5%和12.2%,可以理解为嘉信理财的客户平均持仓在9成左右。而这部分现金资产中,有一部分将通过协议的方式划转至嘉信理财旗下的银行,成为其负债端的存款,换句话说客户资产规模与嘉信理财的存款规模之间有着某种关联,接下来我们试图寻找一下两者之间的关系。

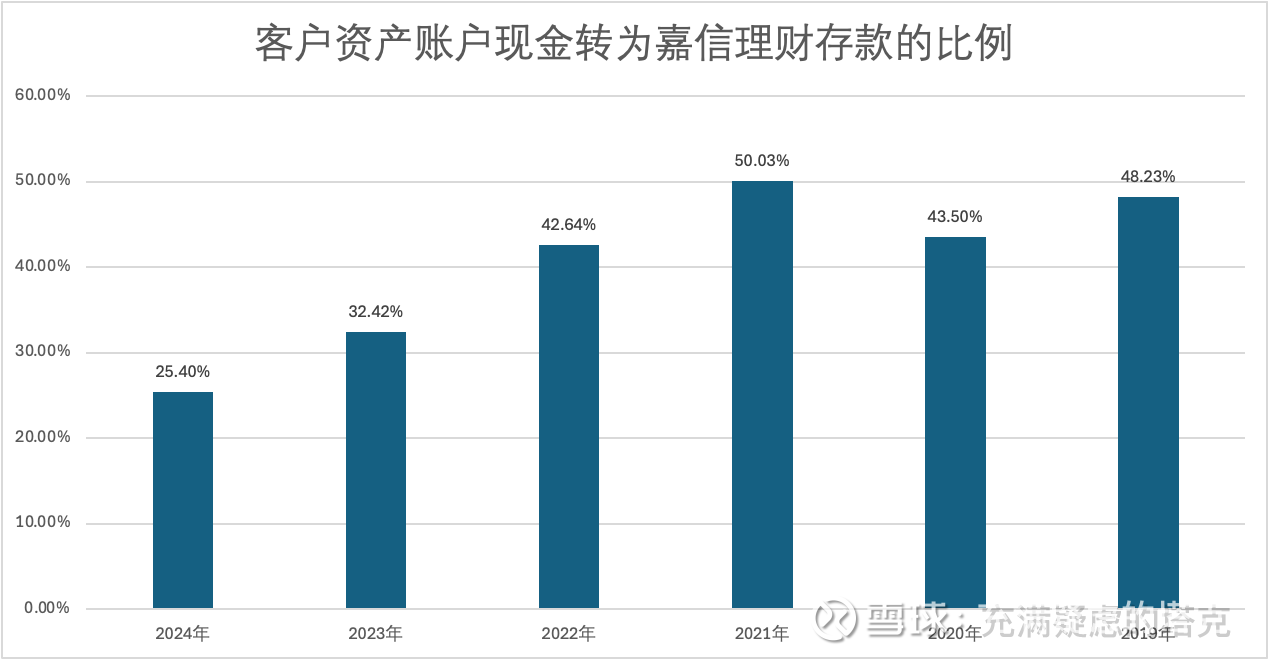

1、客户资产账户中现金资产转为嘉信理财旗下银行存款的比例。通过下图我们可以看到,在2021年峰值时期,客户资产账户中的现金有50%转为了在嘉信理财银行的存款,随后这个比例开始下降,至2024年这个比例下降到了25.4%。换句话说,在三年间,随着美联储加息以及各类高息货币基金产品的推出,客户对于将现金资产转为嘉信理财银行低息存款的意愿下降了一倍。

我们假设客户资产规模与其持有现金类资产的规模成正比,也即:客户现金资产规模=客户资产规模×(1-仓位比率)。而客户持有的现金类资产在进行配置的时候,有一部分客户会接受嘉信理财的协议,用比较低的利率(2024年为1.23%)暂时存在嘉信理财的银行。所以,客户资产规模与其在嘉信理财银行的存款规模成正比,接下来我们直接推导客户资产规模与嘉信理财银行存款规模的关系。

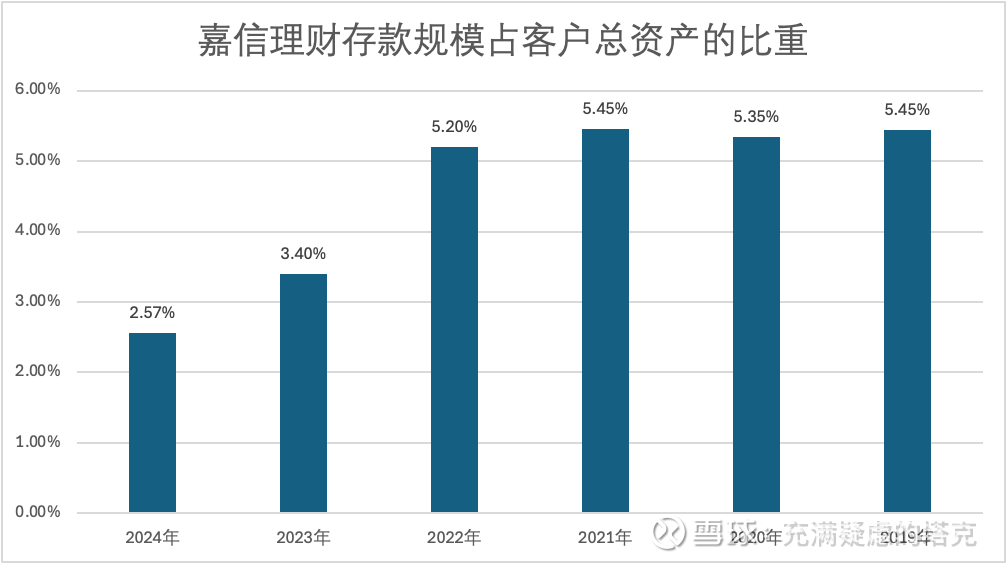

2、下图为客户资产规模与嘉信理财存款的关系。我们可以直观的看到,在2019年-2022年的四年间,这个数据基本保持在5%以上,也即客户资产每增加100元,嘉信理财的存款就会增加5元左右。但从美联储启动加息开始,客户的偏好发生了明显的变化,至2024年,每增加100元的客户资产,嘉信理财的存款账户仅增加2.57元,两年间下降了一半。

分析到这里我们得出一个初步的结论,嘉信理财的存款规模跟三个变量高度相关:

1)客户的资产规模,这是存款的基数;

2)客户的仓位占比,该比率影响的是有多少客户资产以现金形式存在;

3)客户将现金类资产配置到嘉信理财存款账户的偏好;

在过去的三年中,客户的资产规模保持增长,客户的仓位占比基本保持稳定,而客户将现金类资产配置到嘉信理财存款账户的偏好出现了大幅的下降,如果这个偏好持续恶化,嘉信理财将不得不依赖于持续增加客户的资产规模来提升存款规模。这对于体量已经达到10万亿的嘉信理财来说着实不易,况且,本轮美股的调整将大幅侵蚀客户的账户资产,这个增长在当前看来,似乎已经不切实际了。

那么,客户将现金类资产配置到嘉信理财银行存款账户的偏好的走向可能是什么呢?这个问题可能没有答案。我提一个自己的分析,可能并不对。首先,嘉信理财的客户以投资者和投资顾问为主,这部分人在账户中持有现金大部分是短期的,出于等待更好投资机会的目的,如果打算长期闲置,就会将资金配置到债券中或者货币市场基金等地方,获取更高的收益。所以,这就导致嘉信理财的银行存款以活期存款为主,期限普遍偏短且客户的行为体现为某些一致性,跟资本市场的表现紧密相关。嘉信理财在2020年-2021年将大规模的存款配置到5-10年,甚至10年以上债务证券的这个决策,本质上是借短投长,流动性危机是其绕不开的潜在风险。

之前的文章中曾经讨论过嘉信理财存款规模在过去几年快速下降的情况,在2024年这个问题持续恶化,继续减少了大致300亿美元。注意:这还是在客户资产规模上升了1.58万亿美元的情况下!如果本轮美国股市的调整导致客户资产规模大幅缩水,间接导致的客户存款规模下降将使嘉信理财出于风险之中。接下来,我们尝试着分析一下可能的情形是什么以及临界点是什么?

二、业务模式的脆弱性

嘉信理财作为低佣金券商的代表,其业务模式跟传统的券商本质上是一样的。

1、2024年和2023年嘉信理财净利息收入中占比过半为Margin loan,而该项业务与美国资本市场的表现紧密相关。2024年嘉信理财的除税前盈利为76.92亿美元,上一年为63.78亿美元,而在2022年为93.88亿美元。而在这三年嘉信理财的净利息收入分别为91.44亿美元、94.27亿美元和106.82亿美元。简单比较可知,公司的盈利基本全部由净利息收入所驱动。针对净利息收入的进一步分析,由与其业务关联度较高的与经纪客户往来的应收应付项目形成的净利息收入为51.48亿美元、45.22亿美元和31.98亿美元。在最近2年中,随着低息债务证券将低息存款的收益大量侵袭,公司的净利息收入对margin loan的占比逐渐提升至超过50%的水平。这个业务模式的本质是以接近0利息的方式占有部分应付客户款项,并以高于联邦基金利率2-3%的利率以margin loan的方式贷给投资客户,类似国内券商的融资业务。嘉信理财通过设置融资比例和保证金管理的方式来管控风险,其信贷风险与资本市场的表现紧密相关,因为后者直接影响客户的抵押品价值和偿付能力。强劲的资本市场会增加该项业务的收入并降低风险,反之亦然。

截止24年Q4,嘉信理财发放了美国总计4855亿美元margin loan的1/6以上,称其为牛市推手也不为过。

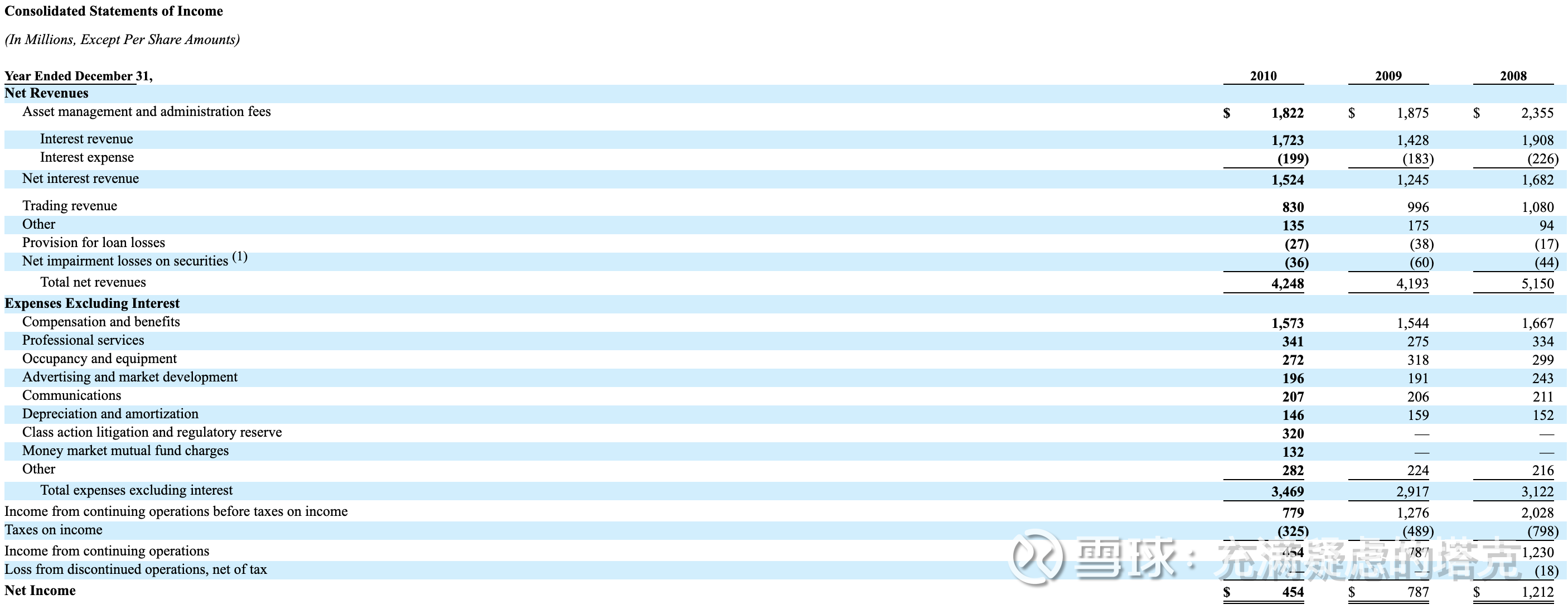

2、嘉信理财其他业务收入对于资本市场的依赖度也相对较高,包括资产管理服务费、交易佣金收入等。结合创始人对于公司历史的记录,2008年金融危机后公司的业绩出现了持续的下降。下图中,我们可以看到在2008-2010年间公司的各项营收和利润出现了全面的下降,所得税前利润从2008年的20.28亿美元下降到2010年的7.79亿美元,降幅达到了61.59%。

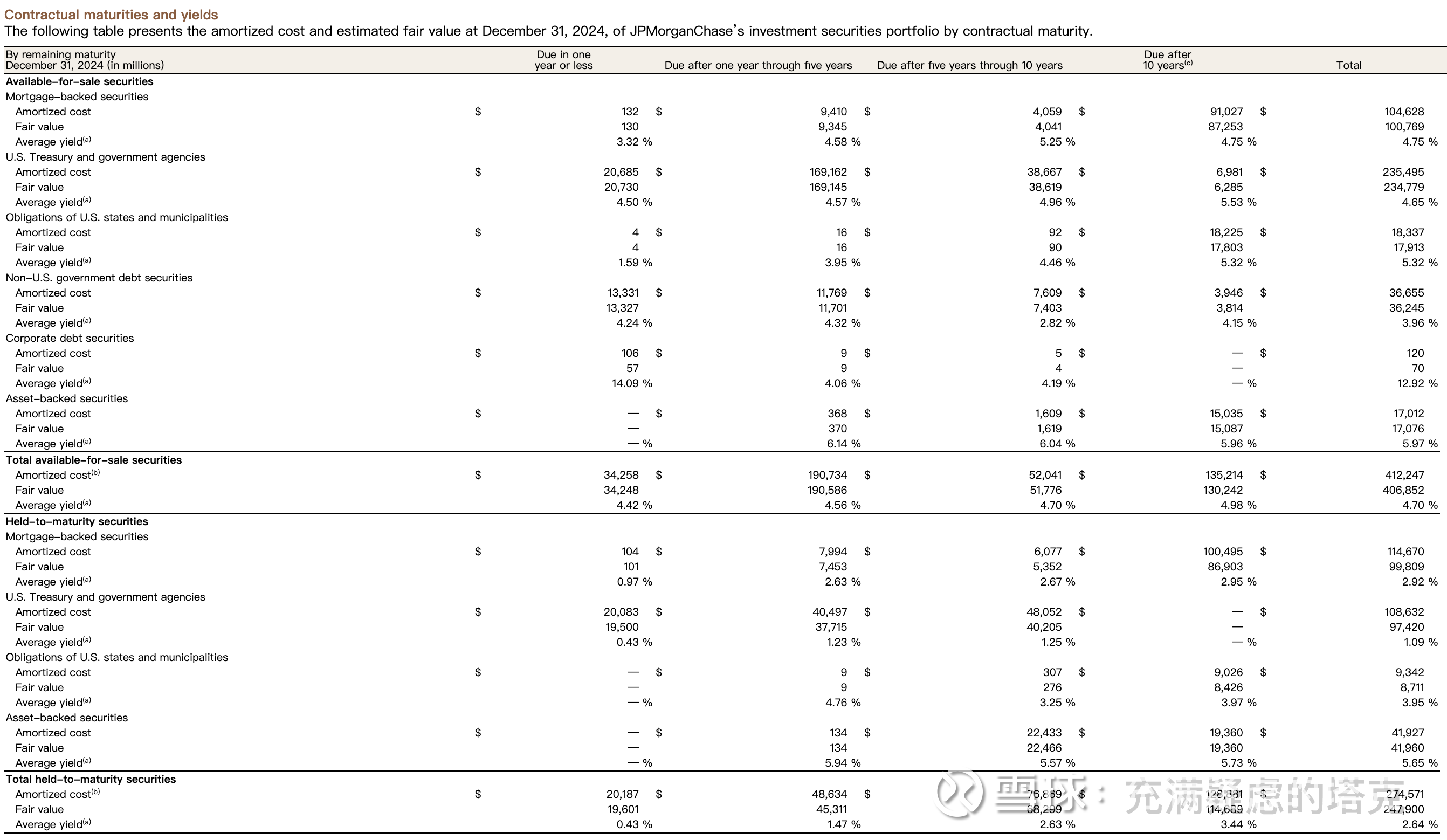

此外,之前我们讲过嘉信理财AFS类别债务证券公允价值舞弊的问题,为了更直观的说明,我们拿一个美国的“优等生”摩根大通跟嘉信理财这个“学渣”做个比较。截止2024年末,摩根大通AFS类别债务证券的平均收益率为4.7%,而嘉信理财是1.7%。HTM类债务证券摩根大通是2.64%,依然高出嘉信理财近1个百分点(不要小看这1%,我说的是绝对值,如果换算为相对值,差异将高达59%!)。

我们无法预测未来,或者说风险是无法衡量的,但脆弱性是可以的。如果我们预期2025年将是一个充满未知、变化和不确定性的年份,那么,拥有一张脆弱的资产负债表和严重依赖牛市继续下去的业务模式,将大幅增加嘉信理财的经营风险。

我分析的可能都是错的,我知道的也非常有限,再重申一下,本人关于嘉信理财的分析不构成任何投资建议,但我真的建议那些把自己主要资产放在嘉信理财的资产管理人,认真考虑多元化一下,别好不容易在资本市场上赚了钱,转头却发现自己的大本营快不行了~