私有化极氪,吉利给资本市场的巨型彩蛋

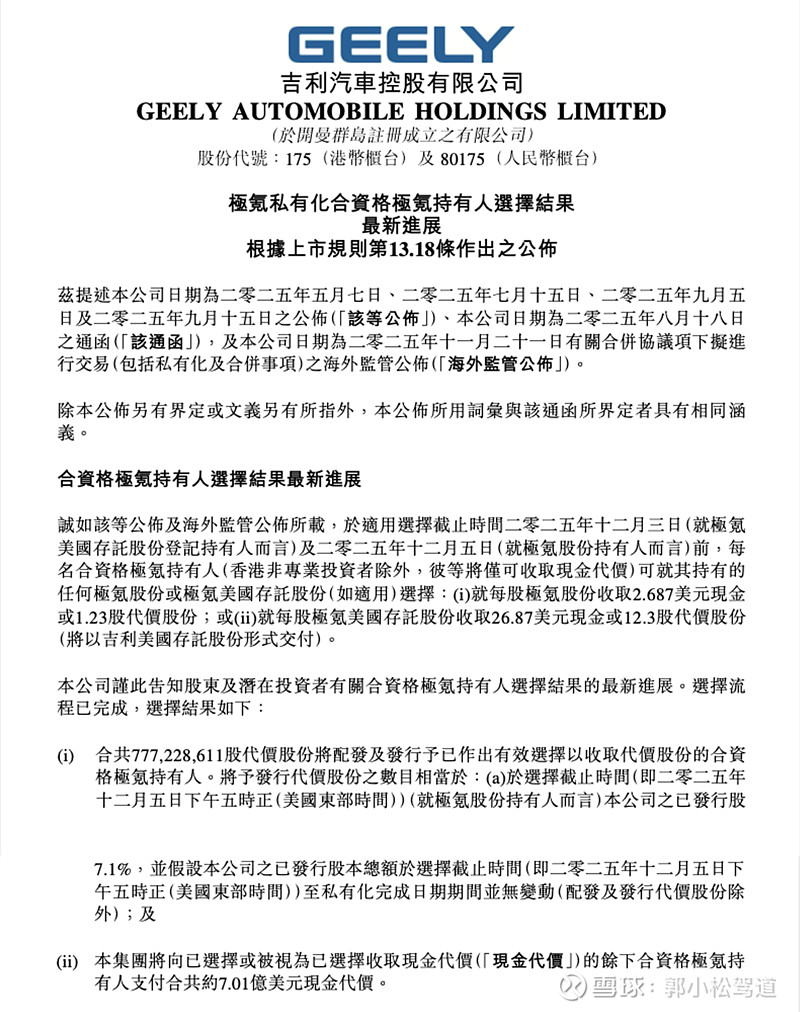

12月9日,吉利汽车公布极氪私有化交易中持有人的对价选择结果,选择股份对价的极氪持有人占合资格极氪持有人约70.8%,吉利汽车将为其配发及发行共计约7.77亿股对价股份。

选择或被视为选择现金对价的极氪持有人,占合资格极氪持有人约29.2%,吉利汽车将支付合计约7.01亿美元现金。根据规划,吉利汽车与极氪的合并交易将于2025年12月29日或之前完成。

虽然最终的合并或许要到12月29日才可完成,但可以说这场交易已经基本完成了所有核心的、具有不确定性的程序工作,正式进入了最后的执行与收官阶段,那么对于这笔交易之于吉利汽车的意义就可以全面分析一下了。

在笔者看来,资本市场目前严重低估了这笔交易的价值,也低估了这笔交易完成后吉利的价值。

交易方案符合预期,经营影响可控

此前,吉利管理层曾表态极氪私有化交易中,大部分极氪股东选择了换股,最新公布的结果证明了这一点。

超七成极氪股东选择换股,无疑彰显了大部分持股者对于吉利汽车长期发展的信心,愿意跟吉利汽车捆绑发展。

不过,这也意味着吉利汽车需要发行约7.77亿股,占到吉利当前总股本的7.68%,对于现有吉利汽车股东而言,将稀释其手中的持股。对此,吉利汽车早有准备,与私有化程序完成同步的是一项23亿港元的回购计划,回购股份将予以注销。

虽然这23亿港元的回购,大约只能减少约1.3%现有流通股,但能够彰显吉利汽车的诚意。回购已于12月8日开始。

此外,吉利管理层曾表态,在股价达到33港元之前,吉利汽车将不会增发,这同样是一个官方释放给持股者的积极信号。

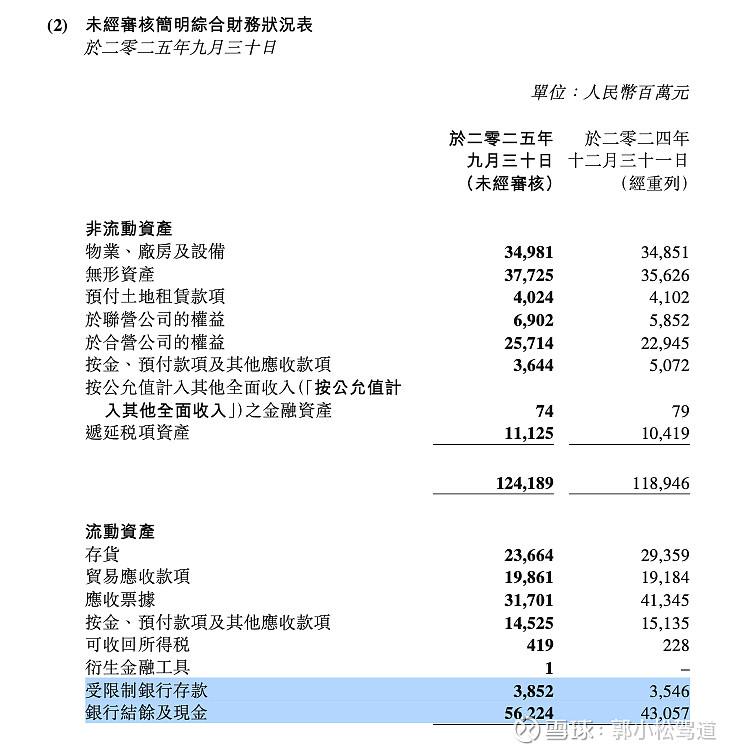

至于现金部分,7.01亿美金对于当前的吉利汽车来说压力不大。三季报显示,截至三季度末,吉利的现金储备约601亿元,净现金水平达到452亿元,前三季度经营活动净现金流入305亿元,且这一数字在逐季度增长。

通过以上数据对比不难看出,支出7.01亿美金(约合50亿人民币),对吉利的现金流没有明显影响,对于吉利2025年的四季报和全年财报也不会有太大拖累。在即将爆发的四季度业绩下,这点支出无足轻重。

增厚利润,业绩爆发主力引擎

如果私有化一家亏损公司,那么对于吉利汽车而言,反而将拖累其财务报表,而极氪前三季度累计亏损约13.57亿元,这是资本市场担忧的一个点。

然而,这笔账或许不该这么算。

极氪三季报显示,其单季度交付5.286万辆,营收119.93亿元,单车均价22.69万元,毛利率达20.3%;净亏损3.07亿元,同比大幅缩窄84.9%。经营能力明显好转。

四季度,极氪将迎来爆发期,而且有望一举实现全年的扭亏为盈,实现这一壮举主要靠销量热度超出预期的极氪9X。

按照官方此前透露的消息,极氪9X四季度预计交付2万辆,以该车单车净利润10万元计算,四季度可贡献净利润20亿元,刨除前三季度极氪累计亏损的13.57亿元,仅靠这一台车,极氪就可以扭亏为盈,全年盈利6.43亿元。

实际上,目前除了极氪9X热销之外,完成改款焕新的极氪001和7X等车型,也出现了销量回暖迹象,这都对极氪四季度业绩有提振作用。

10-11月两个月,极氪累计销量达到5.027万辆,与三季度销量仅差2500辆左右,按照当前的势头,极氪12月交付量有望超越3万辆,整个四季度累计销量或将达到8万辆,将刷新极氪季度销量记录。

因此,极氪今年全年的盈利情况有望大幅超出外界预期,即便吉利汽车还无法将极氪四季度的利润100%并表,但极氪自今年四季度起就将完成从“拖油瓶”到“利润奶牛”的转变,这不仅足以一扫外界的担忧,还能开启一个新故事。

私有化极氪在吉利汽车财务报表上的业绩爆发,将在2026年强势到来,已经在高端市场实现盈利的极氪,会不断带给资本市场惊喜。

降本增效,费用优化明年集中体现

作为“一个吉利”整合的关键动作,私有化极氪带来的降本增效也非常重要。

今年前三季度,吉利销售费用率为5.74%,同比下降0.21个百分点;行政费用率1.78%,去年同期为2.42%;1-9月研发总投入146亿元,同比增长8%,研发投入占比下降至6.1%,降幅达15%,研发效率持续提升。

据吉利管理层介绍,截至三季度,吉利平台化的研发费用(架构、智能驾驶、智能座舱)已经基本完成,预计研发费用降低20%,而且研发费用的节约在2025年只体现了约四分之一,剩余四分之三的研发费用节约将会在2026年体现。

换言之,这轮整合的降本增效才刚刚开始显出效果,2026年会体现出更显著的成效。

必须指出的是,这种降本增效不止会体现在上市公司的财务报表上,更会体现在吉利所有产品的成本竞争力上,后者才是助推吉利“二次腾飞”的关键。

重塑逻辑,吉利开讲新故事

以吉利当前的市盈率来看,资本市场明显还在以“传统汽车制造业”来给予其估值,尽管吉利银河系列已经实现盈利,但极氪的亏损和银河偏低端的定位,还是让吉利的转型故事不够精彩。

伴随着极氪的盈利和并入,吉利将实现一个彻底的转变,从一个燃油车不断给新能源车输血的转型中传统制造业公司,成为一个转型成功后燃油/新能源多线盈利,且“旗下拥有全面盈利的豪华智能电动车业务”的综合性汽车集团。

这种转变足以影响资本市场看待吉利的眼光,当市场能按照“成长型科技车企”给吉利估值,那距离其股价大涨也就不远了。

被严重低估的吉利

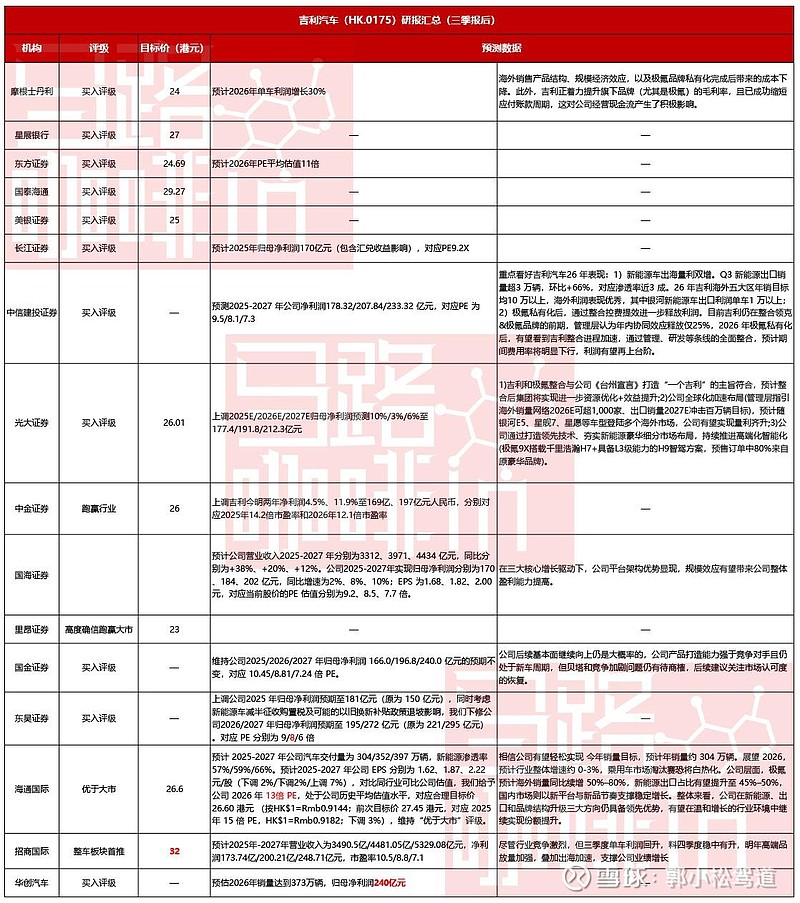

吉利的被低估几乎是共识了,笔者简略整理了吉利三季报之后的机构研报,绝大部分机构都给出了“买入”“跑赢行业”“优于大市”的评级,且目标价均远高于吉利汽车当前股价,其中最高的目标价为32港元,高于当前股价约80%。

从预测角度来看,关于2026年的业绩,机构给出的净利润预测在184亿-207.84亿之间,PE在8-13倍之间,集中在8倍左右。12月10日收盘,吉利汽车的动态市盈率为9.37倍,高于大部分机构给出的2026年市盈率预测。

同时,12月29日私有化极氪完成后,吉利总股本将从现在的101.19亿股增加7.77亿股至108.96亿股,如果按照12月10日的收盘价(17.68港元)计算,届时吉利总市值将达到1926.41亿港元,约等于1748.8亿人民币。

以这个市值,结合机构给出的2026年净利润预测综合计算,2026年吉利的市盈率会进一步降低。截至目前,笔者看到的关于吉利2026年最乐观的净利润估算是268亿元,如果以这个数字计算,吉利2026年的市盈率仅6.5倍。

这一数字远低于整车上市公司的平均市盈率,作为对比,比亚迪港股市盈率为26.22倍,赛力斯港股市盈率为30倍,这意味着未来6个月吉利估值修复的机会极大。

最后,尽管机构一致认为吉利被低估了,但笔者依然觉得机构的预估太过保守。

考虑吉利2025年新车集中在下半年上市的节奏、2026年海外市场增量目标20-32万辆,以及2026年多达10款新车的投放计划,笔者认为,吉利2026年的销量或将超过400万辆,而净利润有望超过300亿。