风电需求随笔

明明可期

· 福建

天风和东吴最新关于风能大会纪要,基本都在说一个事:和风电产业链交流下来26年装机比原来预期高,国内装机持平或者微增,但是海外需求超预期。

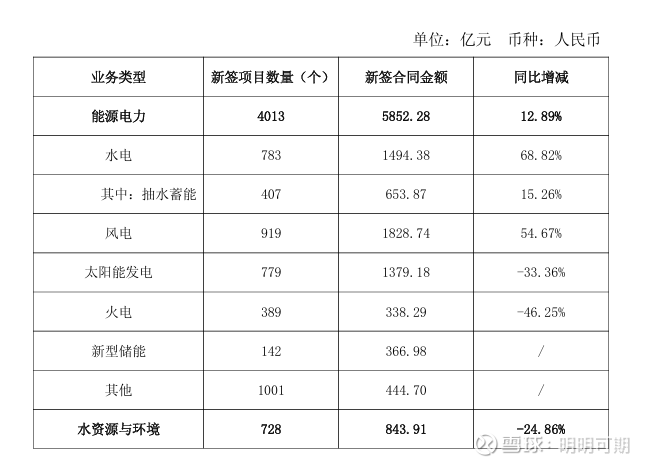

今年风电的招标数量基本和去年持平,而去年招标是历史天量。在和中国最大新能源建设商中国电建合同的数据交叉对比下,风电无论是金额还是数量首次超过光伏,增速更是达到54.67%,而光伏确实负增长。风电其中包括了非常海外大项目,这些项目基本最后也是中国整机厂的。

确认天风和东吴结论没有问题。

天风:26年风机降本空间可观。

①风机出口今年在业绩端体现的只有$金风科技(SZ002202)$ ,随着海外订单持续高增,明年有更多的企业体现到业绩上。

--以三一为例25海外新增订单增速近70%,26年出口收入预计增长200%。

②风机降本路径:供应链降本(大宗处于低位,整体26年预计有3%左右降幅)、设计降本、规模效应(出货量好于预期)。

③风机净利率展望:随着26年供应链价格谈判

点击查看全文