营收双双下滑,一家净利腰斩,一家暴涨293%!A股游戏双雄的“冰火两重天”

在游戏行业流量见顶的大背景下,神州泰岳和冰川网络交出的2025年成绩单展现出了极具戏剧性的“冰火两重天”:两家公司的营收规模都出现了约8%到9%的微降,但一家净利润接近“腰斩”,另一家却迎来了近300%的逆天暴涨。

透过这两份公告,我们可以非常清晰地看到当前出海游戏厂商在面临存量博弈时的不同解法与困境。

📉 神州泰岳:净利“腰斩”的背后,是吃瘪的汇率与去泡沫的业绩

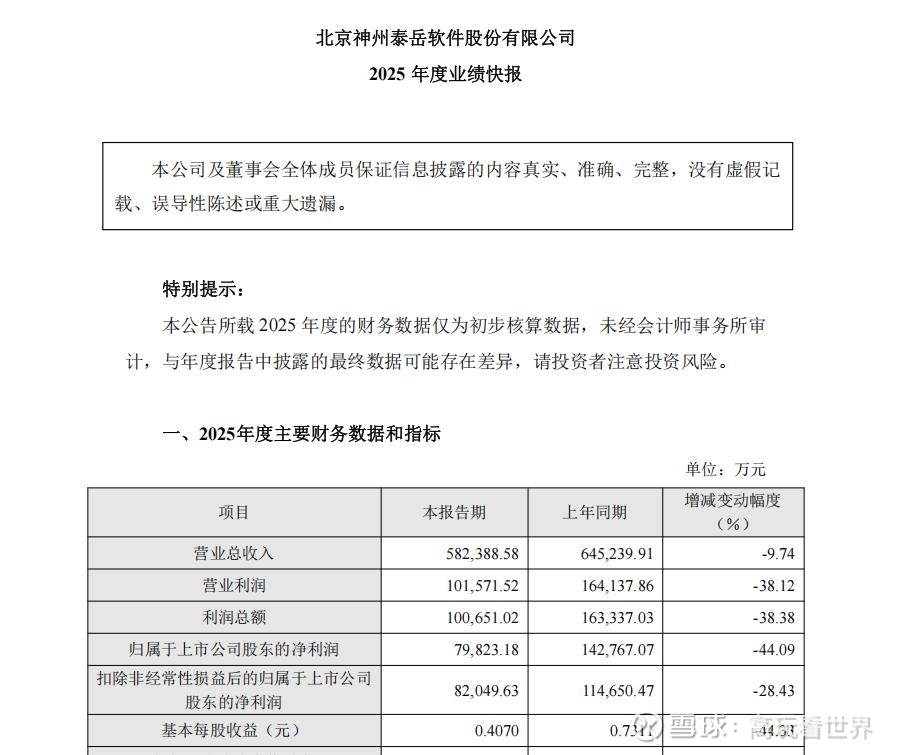

单看表面数据,神州泰岳似乎遭遇了重创:2025年实现营业总收入582,388.58万元,同比下降9.74%;归属于上市公司股东的净利润为79,823.18万元,同比大幅下降44.09% 。

但这并非意味着其基本面崩盘,核心原因其实是“非经营性因素”的潮水退去:

汇率的“背刺”:神州泰岳的主要收入采用美元结算,由于报告期内美元汇率下跌,公司相较于上年度的大额汇兑收益,本年度直接转为了汇兑损失 。

一次性收益消失:去年同期,公司因为收回了高达2.45亿元的诉讼款项导致基数极高,而本报告期内的非经常性损益反而因拟处置资产损失等原因,减少了约0.2亿元的归母净利润 。

老兵不死,遭遇苦战:抛开财务层面的影响,回到核心的游戏业务,主力产品《Age of Origins》和《War and Order》在全球化竞争加剧的环境下,收入和利润确实有所下降 。好消息是,这两款老游戏依然坚挺,能稳定为公司创造可观的现金流 。

辣评:神州泰岳的2025年,是在消化外部环境(汇率)和历史遗留(诉讼款)带来的落差。虽然新游戏还未能扛起营收大旗,但其在AI+云业务、物联网业务上的逆势增长 ,依然为其提供了抗风险的底气。

🚀 冰川网络:营收下滑却暴赚300%?“戒断”买量换来的奇迹

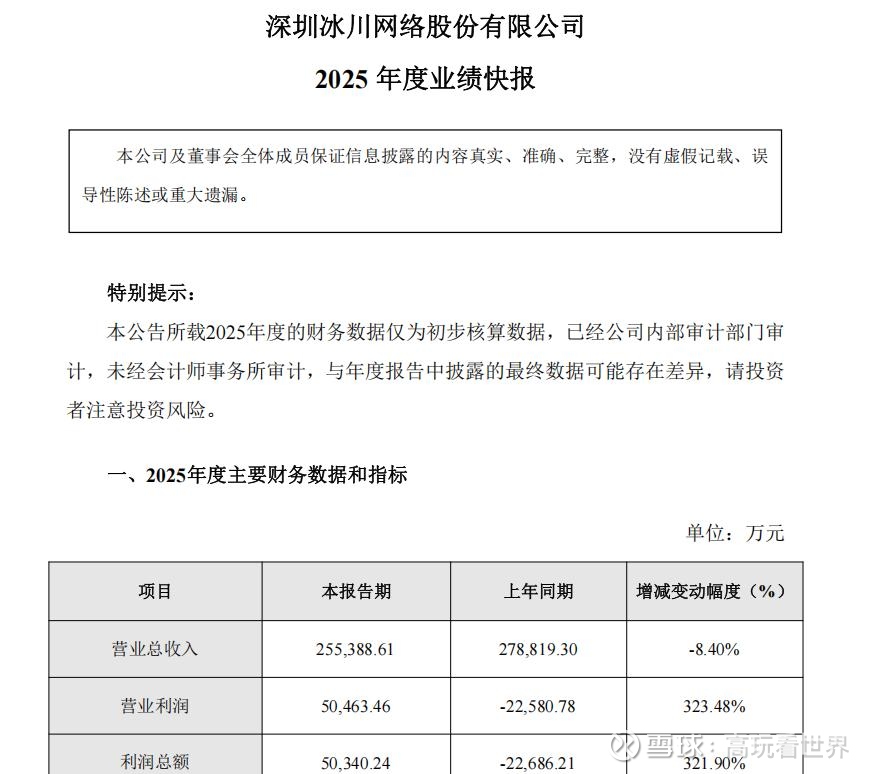

对比之下,冰川网络的报表堪称“魔幻”。2025年营业总收入255,388.61万元,同比下降8.40% 。但在营收缩水的情况下,其归属净利润却高达47,901.93万元,同比惊人地暴增了293.77%(去年同期为亏损2.47亿元) 。

营收降了,钱却赚翻了?答案全在“省钱”二字上:

成熟产品流水回落:随着运营周期的延长,其主力产品《X-hero》、《超能世界》和《Hero Clash》的充值流水出现了自然的同比下降,且新游戏的增量尚未能完全抵消这部分回落 。

果断砍掉低效买量:面对老产品的衰退,冰川网络没有选择盲目砸钱续命。结合中长期运营表现和投放回收数据,公司在前三季度大幅度削减了销售费用,减少了对成熟产品的投放量 。同时,对新产品也保持克制,通过多轮测试评估,未进行大规模推广 。

全面降本增效:报告期内,公司推行降本增效措施,使得管理费用也实现了同比下降 。

新兵入阵:在控制成本的同时,第四季度公司在海外多国同步首发了SLG类新产品《X-Clash》,带来了销售费用的环比增加,为后续的市场打下伏笔 。

AI辣评:冰川网络用极其狠辣的手段,向全行业证明了:在买量成本高企的今天,停止低ROI的无效内卷,把精细化运营做到极致,利润表可以有多好看。

💡 结语:游戏赛道的2026生存法则

综合这两份快报,一条清晰的行业生存法则已经浮现:闭眼买量换增长的时代彻底结束了。当成熟大厂都不可避免地面临老产品收入自然下滑(两家营收均下降8%-9%)的困境时,谁能更好地控制成本与投放(如冰川网络),谁能在存量里榨取更长久的LTV现金流(如神州泰岳),谁才能在愈发残酷的红海中活得更久。