从豆粕开始聊聊商品

个人认知笔记,持续更新,不构成投资建议。

1、历史上豆粕价格跌幅曾多次到40%~50%,目前跌幅从5662跌至2927跌幅48%。DCE豆粕3530跌至2653跌幅25%。豆粕ETF2.4跌至1.8跌幅25%。

2、豆粕价格和油价一定程度负相关,因豆油的存在。猜测过去几年油价上升周期大豆增加不少产能(实际有待求证),这个对于短中期供给将产生影响。豆粕&豆油&大豆,酵母&酒精&糖蜜,糖蜜&白糖&甘蔗,原油&天然气&页岩油气,商品之间的正负相关性很有意思。

3、豆粕价格历史复盘有3%的抗通胀复合收益率,但2019年牛市至今已经有这么大涨幅,3%已经不够看了。

4、豆粕期货贴水来源核心在于此前压榨端利润可观,压榨厂对未来悲观见好就收的心理下愿意接受一定折价。但到现在这个折价因为供给增加,价格下跌,压榨利润有限已经没有存在的基础。历史来看它也并非始终贴水,道理参考前面,线性外推很可怕。

5、$豆粕ETF(SZ159985)$ 产品设计之初的理论复合收益7%,过去5年牛市最低点到最高点复合收益19%,其中贴水创造的复合收益16%,这块有没有可能反向吐出来?这个我还没研究清楚。没研究清楚之前就没有买的基础。隐隐约约感觉决定权在油价。

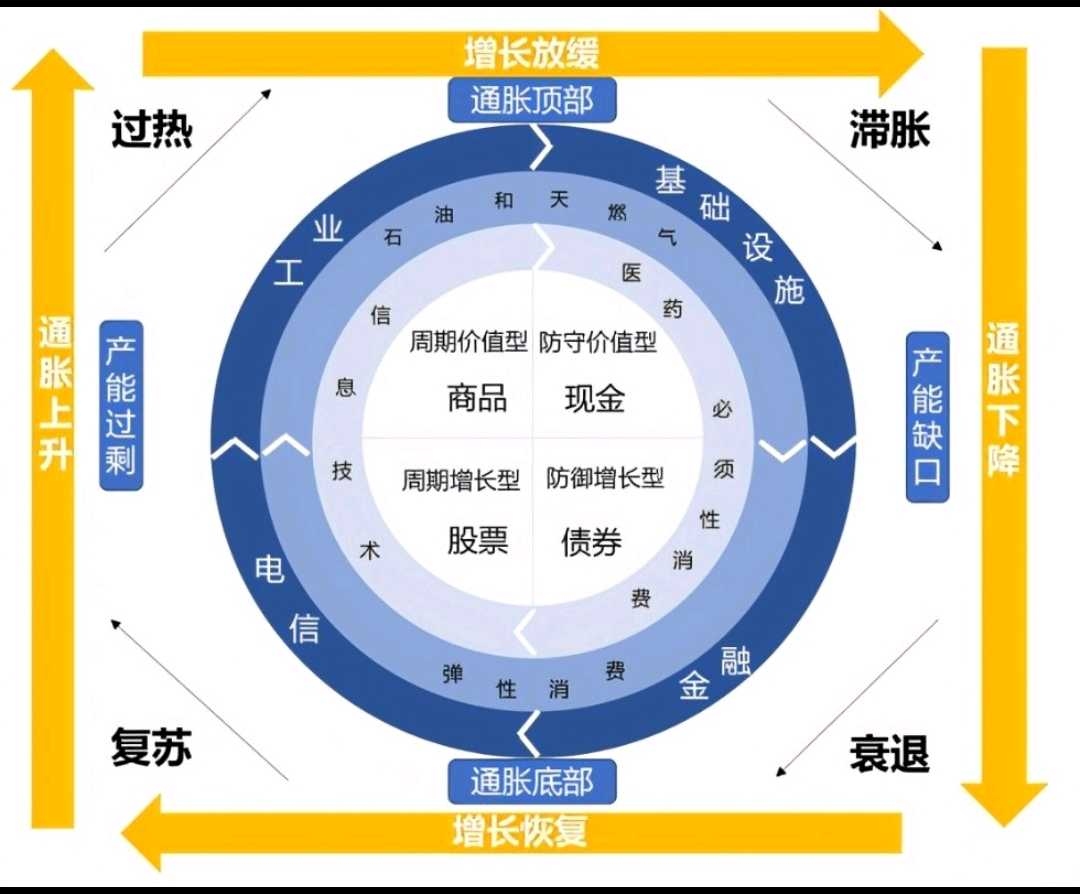

6、资产配置是门大学问,商品包括石油、黄金和豆粕都具有抗通胀属性,自身价值背书,期货或现货本身在价格合适情况下确实是个相对于现金更不错配置品类。相比于权益还有公司端资本配置和治理结构的尔虞我诈是更加纯粹且低维的投资品种,过去自己的偏见来源于滥用杠杆带来的非商品本身的脆弱性风险。虽然基于价格依赖供需预测更加复杂,但抗通胀属性在合理价格下具备很高配置和对冲价值。

7、当然,买商品赚的钱核心依赖于价格上涨,短期供需长期通胀(不考虑杠杆和做空的话)。而权益资产的收益来源于更加多元,PE*(价格-成本)*销量,理论上是可以四击。品牌消费品能够走出大周期的长牛底层逻辑也在这个公式里。斯蒂文森说收益的第一来源是资产配置,看过豆粕让我更加明白这个道理。虽然理解的还是有些晚,滞后了3年。

8、理解商品的价值,但也更加强化对权益的钟爱。核心在于正确权益投资具有双重不对称性,基于低估的易涨难跌,基于自由现金和股息的涨价赚钱跌价赚股。

![]()

![]()

![]() 看过王兴对大饼的分享后,也赶紧刷新下自己对商品的认知。

看过王兴对大饼的分享后,也赶紧刷新下自己对商品的认知。