2025年半年投资总结

一、成长计划

此前为聚焦最优质2%和最便宜2%,实现认知复利,提升定价和决策能力。在此调整为最优质2%上实现复利,寻找最便宜1%和变化最大的1%上单点突破。 投资纬度、交易纬度和成果交付延续年度总结内容。

二、2025年上半年总结&反思&行动

总结关键词:开悟之坡、课题分离、知行合一。

2023年总结过去自己青涩肤浅,2024年总结提及“2024年下半年也就9年年后第一次深切的感觉自己的体系和框架已经迈过绝望之谷,未来是微观上更加崎岖和漫长的开悟之道。”。此前总结过去自己的感受就是大傻X,今年总结过去,在大的认知层面第一次完全没有这种感觉。反思过去半年的自己,最大的不足是认知颗粒度、准确度和深度还有所欠缺。比如制冷剂在2024年8月增加3.5万吨R32配额后,市场一致预期是政策上配额的放松,行业供需逻辑被动摇,但事后来看其实那只是政策上对后续生产必须配额的保障,结合国补的推出,那个时间点后就是量价起升的开始。那一刻研究深度的差异泾渭分明。

三、投资体系

投资体系无更新,年终再行总结。

四、投资业绩&持仓

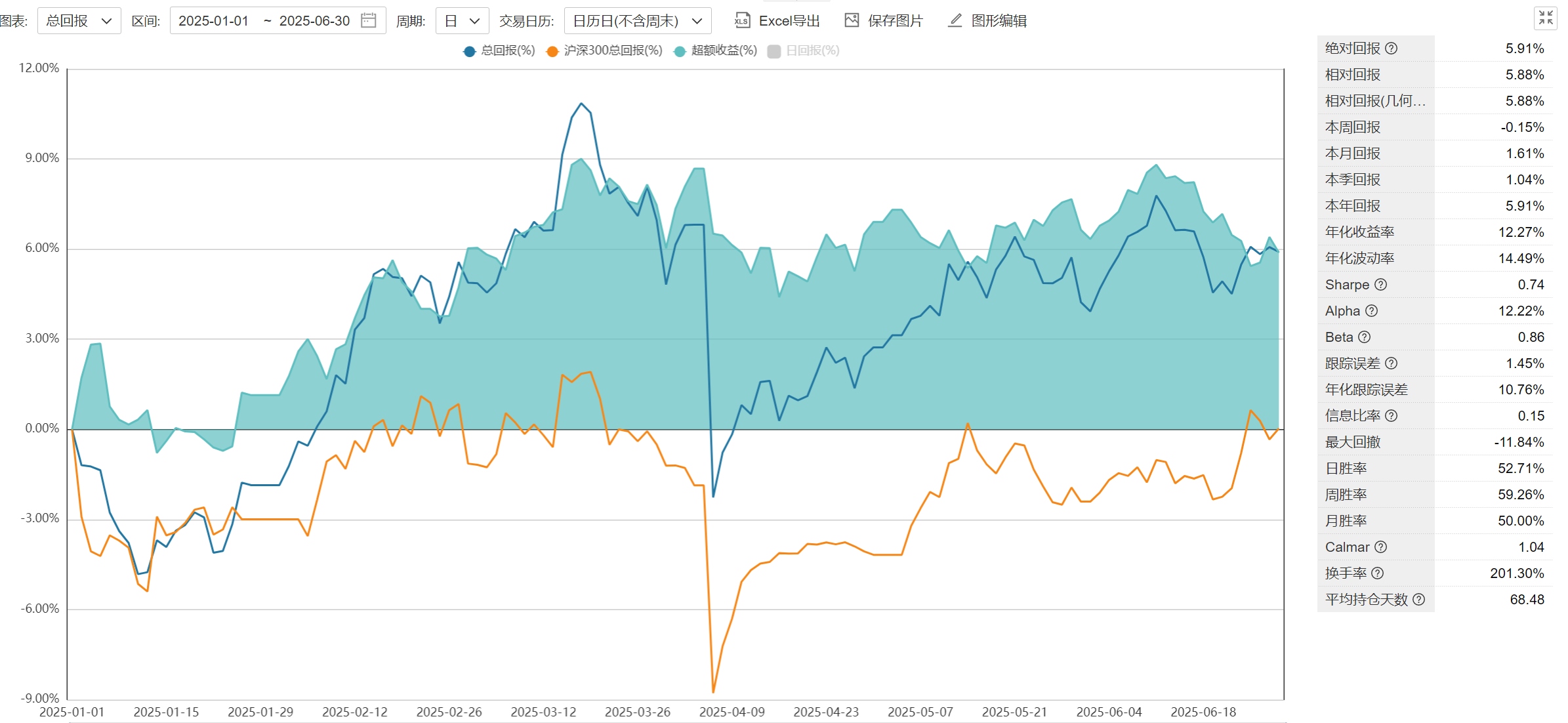

上半年收益5.91%,收益本身无法满意,面对现实承认自己技艺不精,下半年加倍努力。唯一可圈可点的是,除去4月7日极端市场下的回撤外,整体回撤控制得当,今年的第一目标回撤控制表现70分。

对上半年所有个股盈亏梳理,造成亏损最大的几只股:昆仑能源亏1.5%、中国海洋石油亏1.3%、华润燃气亏1.2%、万物云亏1%、顾家家居亏0.7%。华润燃气因当时市场表现较好的背景下仓位上冒进和后续业绩不及预期,属于主动犯错。中国海洋石油则对其定性存在较大偏离,估值虽低但油价的不确定性带来经营前景迷茫叠加股东回报一般,最终选择清仓认错。其他亏损整体属于股价合理波动的可接受范畴内。

盈利标的包括:阿里巴巴赚5%,中概互联网ETF赚2%,确成股份、美的置业和中国有色矿业各1%。互联网前期布局较大仓位,伴随deepseek的横空出世迎来了估值修复行情。美的置业可归类于业绩兑现套利,自己在底部精准买入,但因流动性问题买的不多,收益有限。铜矿股当属今年上半年明星板块,但自己介入较晚认知有限,且前面吃了油价的亏之后介入也不够深且持有不坚定,获益有限。另外,腾讯因列入军工名单后担心制裁风险而底部风控处理,收益明显打折。

4月7日闪电劈下来,回头来看犹如大梦一场。一来始终在反思为什么4月3日当天没有做仓位反应,二来大跌后仓位的变动和调整一些列应激反应,风控要求必然以1%净值损失为代价。期间调仓本身也是一个组合内部优化,属于亡羊补牢。

五、仓位变动思路

年初仓位集中在城燃、互联网和石油,年中的仓位集中在城燃、物业、家具、制冷剂等 。 针对后地产时代投资主题和市场主线,此前自己总结为五大方向:1、高股息;2、消费平替;3、出海;4、科技映射,5、政策套利。好的业绩表现依赖良好的自上而下和自下而上的结合。当前的市场环境是高股息不再高股息甚至于业绩存在下滑风险,消费平替不再低估值,出海面临贸易战和海外需求下滑的双重压力,科技映射领域自己把握到deepseek带动的估值修复行情,但后期互联网公司竞争格局全面恶化,让这个行业整体变得很鸡肋。而其他创新药、汽车和军工等科技板块完全不在能力范畴内,只能看戏。在如此宏观背景下,总量思维和业绩驱动的主观选股被集中在黄金、有色资源等少数行业,整体选股难度增加。

自己前两大仓位都一定程度受益于国补政策,其余持仓配置属性依旧很强,但均衡配置实则摊大饼的结果很可能弊大于利。 当前核心持仓的顾家家居,因国补和二手房复苏带动需求回暖,公司内部组织完全理顺,业务上过去多年仓配服投入进入投资回报期,叠加渠道端经销商调整后重新进入开店周期,当前估值水平是一个确定性很高的选择。但生意属性和业绩弹性角度,综合收益率不会很性感。第二大持仓制冷剂,在过去一年的政策变动下产品价格下限更加确定,需求增长延续,价格弹性依旧不错,保持跟进。

期间自己曾经短暂持有白酒股近10%仓位,但是考虑到禁酒政策本身的不确定性,以及经济承压背景下作为生产资料的中高端白酒需求盘还在萎缩,无法展望的经济前景最终让自己放弃了对其配置,等到经济前景更明朗时估值合适那时会是更好的选择。城燃和物业的配置仓位整体刚需属性更强,在没有更好选择的背景下依旧以配置持有为主。

六、宏观的贝塔&市场

2025年上半年最大的两大事件,一个是deepseek的横空出世带动国运反转预期,另一个是4月3日美国对全世界发起的对等关税。前者让自己持仓的互联网充分受益,后者则带动全市场的短期崩盘,但以此为契机自己也积累了伟星、顾家、安克、九号、巨星等优秀出海公司的基本面认知储备。对等关税4月3日一早被提出,但是当天AH两市股价毫无反应,自己也在想减仓但是下不了手的纠结下,纹丝未动,但节后的第二个交易日,全市场暴跌,回首这个经历还是觉得有些恍惚。

AH市场整体依旧很极致,两市银行股维持推土机行情,A股的北证和微小盘,港股AI互联网科技和创新药,以及贯穿始终的新消费和黄金有色,港股间歇性出现的消灭低估值行情。 以下两张图分别反应中国在全球产业链中的位置和国内消费变迁的方向,自己也坚信具备绝对竞争优势的出海公司和能够创造新需求服务好客户的消费公司,依旧具备广阔的前景,如何挖掘这类公司也是自己未来需要不断努力学习的方向。

七、微观的阿尔法&生意

今年上半年最大的收获是啃完687页的《可口可乐传》,再结合巴菲特对其的投资历史,让我的消费品和整个价值投资体系的理解有了极大的升维。20世纪80年代郭思达将可口可乐推向全球化的战略“买得到、买得起、喜欢买”的消费品思维属于经典中的经典。1987到1988年期间巴菲特买入可口可乐时:①、1985年幕后老板伍德拉夫去世,公司权力之争彻底结束,1981年上任的郭思达和唐基奥这对黄金搭档全面接管公司;②、郭思达注重自由现金流、成本和资本回报,对业务进行收缩,逐步出售非主业板块,聚焦饮料;③、通过成立瓶装公司完成对下游的强力控制,同时大幅优化可口可乐的财务报表;④、公司全球化步入快车道,1988年左右开始布局前苏联和东欧;⑤、公司总裁唐基奥是他多年邻居好友;⑥、1986年巴菲特成为可口可乐金融顾问;⑦、1985年可口可乐更换配方遭遇忠实客户强烈抵制,突出了公司在消费者心中的心智地位;⑧、1987年储贷危机股市大跌,可口可乐估值跌至15倍PE。

在集齐以上这么多前提下,股神出手重仓持有至今,这种投资决策前的先验+后验的积累,令我叹为观止,对于投资之难有了更直观的认知,投资上的一米栏判断更加谨慎,未来也会增加套利思维来自我保护。正是基于消费品可口可乐和零售沃尔玛生意的学习,对于消费品的产品力、品牌力和渠道力的理解更加立体和全面。虽然,在当前消费品环境下似乎有些无用武之地。 上半年参加伟星股份、华鲁恒升、洽洽食品、顾家家居、今世缘、巨星科技的股东大会。自己关注的公司更加多元,基于经济前景、生意模式、资本配置、资产负债、自由现金和估值水平这六个定性和定量评价维度,对所有自选股进行了六边形、五边形、四边形和三变形等四组动态分类,股票池的认知颗粒度还在提升。

八、巨人的肩膀

上半年读书包括《可口可乐》、《铸就》、《鞋狗》、《沉浮的巨轮》,好几本年初规划的书阅读进展明显较慢,后续需要补上。今年的新发现就是播客里很多宝藏。

九、下半年寄语

甩掉包袱,利出一孔,微观上继续精进。