顾家家居2025年半年报浅析

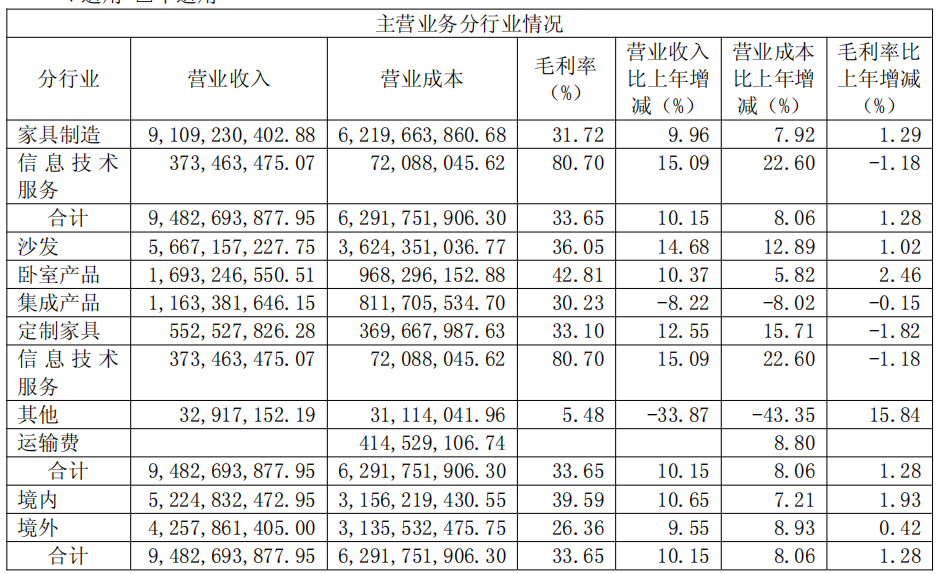

一、营业收入

营收稳健增长,公司上半年实现营业收入 98.01 亿元,同比增长 10.02%,国内国补+二手房回暖+存量放装修共同推动。内贸零售与外贸均达成了稳步增长;沙发中的功能沙发和床垫品类成绩尤为亮眼;定制作为新发力的方向,规模较小但增速一般,整体还是新房交付和硬装低迷的影响,后续需要和欧派的业绩对比。其中,二季度营收 48.9 亿元,同比增长 7.2%,表现稍低于个人预期,但也能够理解,很大程度受各地6月国补阶段暂停影响,以我个人体会和去线下门店交流来看,因为国补暂停原本想购置但不着急的人,都会选择国补恢复后购置,所以这部分需求实际是被后置,家电类似。

根据国家统计局数据,2025年1-6月,我国家具制造业规模以上企业营业收入为3,023.90亿元,同比下降4.9%。国补因为纳统的考量,势必是头部集中,从公司数据和统计局社零数据来看,也能够支撑这个说法,这算是顾家家居在完成股东更换、组织和管理层变更等阿尔法属性后,外部环境的行业小贝塔。

公司业务覆盖超 120 个国家和地区,多品牌战略稳定推进。其维持 “中国品牌全球沙发销量第一” 地位,纸鸢椅、燕归沙发还荣获 2025 红点设计奖,借强劲品牌力与优质设计,可巩固市场份额,增强用户忠诚度。个人最关心的还是仓配服和零售转型后渠道端经销商的一些改变,很可惜半年报中这些数据有限。有熟悉的球友可以说说。

二、净利润

利润增长快于营收,净利润率有所提升,归母净利润达 10.21 亿元,同比增幅为 13.89%,快于营收增速。沙发、卧室产品毛利率提升;定制盈利数据同样需要和欧派对比。销售费用总体平稳,管理费用有较为明显的下降,结构来看主要是薪酬和折旧下滑,这也是盈峰控股后管理效率提升的一个必然结果。扣非归母净利润是 9.0 亿元,同比大幅上升 15.3%。扣除股权支付之外的净利润增长18.88%,表现更加优秀(虽然这个数据本身没有意义,因为股权激励本身就是经营成本的一部分)。

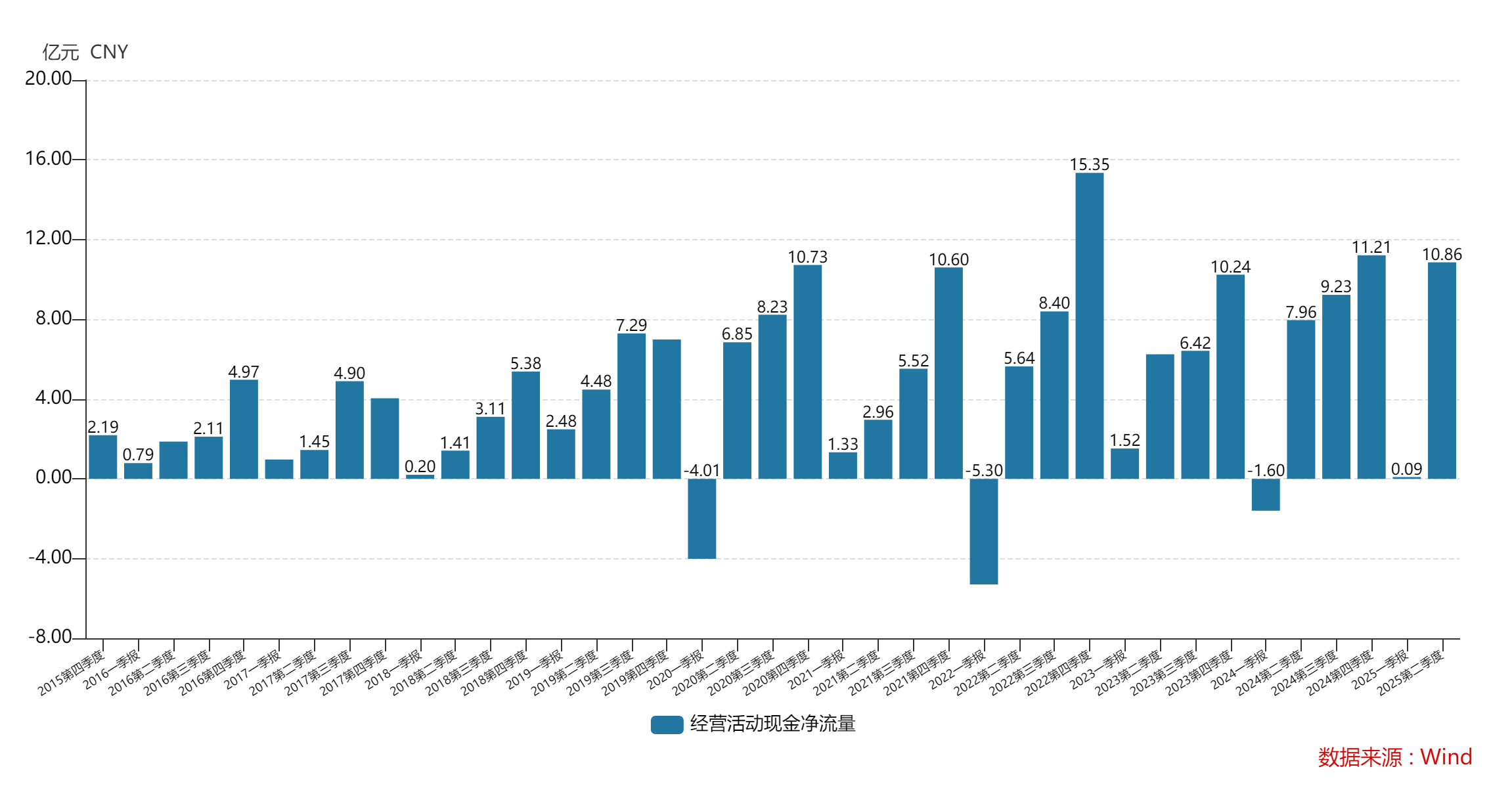

三、现金流

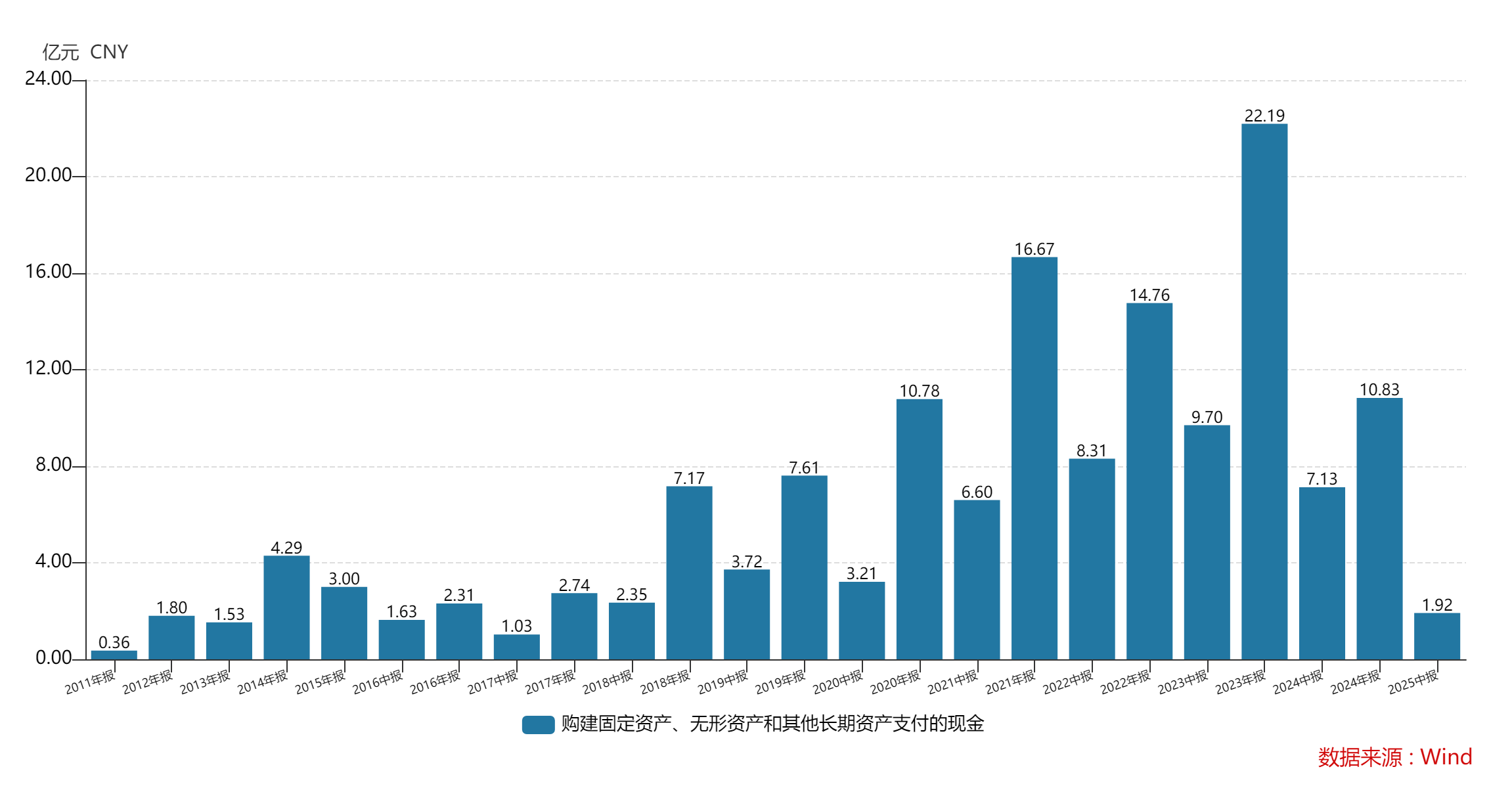

现金流状况显著改善,经营活动产生的现金流量净额为 10.94 亿元,同比大增 71.89%,往年上半年的经营净现金流表现都较为一般,这属于公司当期财报最亮眼的数据。结构上来看,应收没有明显变化,这里应该一定程度也受国补影响,因为国补的机制导致1~2月账期增加,对冲了本身应收的改善。但应付等上游占款显著提升,体现公司供应链掌控能力的提升,这也符合美的的经营特点。同时,公司在2021~2023年行业低迷时期逆势扩张后,当前资本开支显著下降,有理由相信后期公司自由现金流将相当充沛。

四、资产负债

资产端:货币资金较上年末增长 34.6%,占总资产比重提高 4.17 个百分点,资金储备更充裕。存货减少 15.73%,存货账面价值为 18.63 亿元,占净资产 19.03%,存货管理优化,跌价压力缓解。固定资产占比下降 1.68 个百分点,后续资本开支增量更加可控,需要从更多效率上求增长。

负债端:其他应付款增幅显著,同比增 162.13%,占总资产比重升 6.13 个百分点。合同负债环比有所下滑,但同比表现相对正常,对应这部分还需要观察海外订单情况。

美的集团的财务是集团统管,所有事业部财务部门凌驾于事业部运营体系,这也是美的财务强大和资金利用效率较高的原因之一,顾家被盈峰控股后对应财务方面的改变自己还不得而之后,有熟悉的球友可以说说。

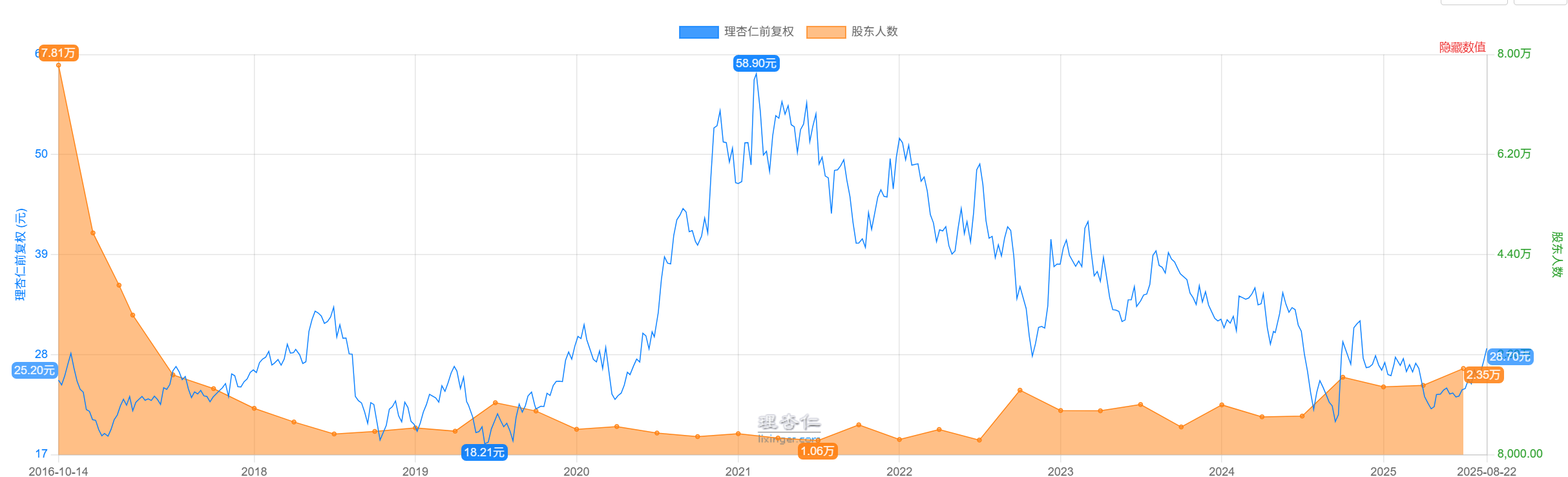

五、 股东情况

股东人数有小幅增加,属于合理水平。顾家集团股票被首次司法拍卖成交,个人推测买入的理由无法三个,要么套利,要么产业资本,要么掮客,买入方根据球友分析应该是产业资本,且曾经和顾家集团有经济纠纷,如此看来买入的性质相对良性,保持关注。