2025年年度投资总结

一、去年总结&计划复盘

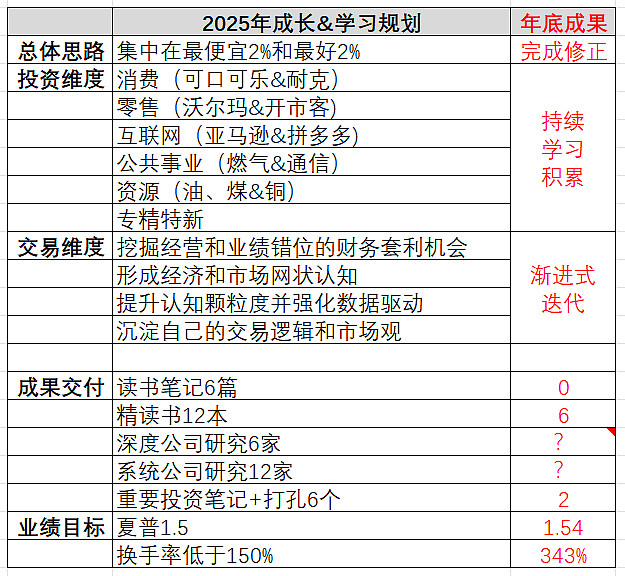

去年总结&计划复盘及成果整理如下。

二、2025年总体复盘

2.1今年宏观经济复盘

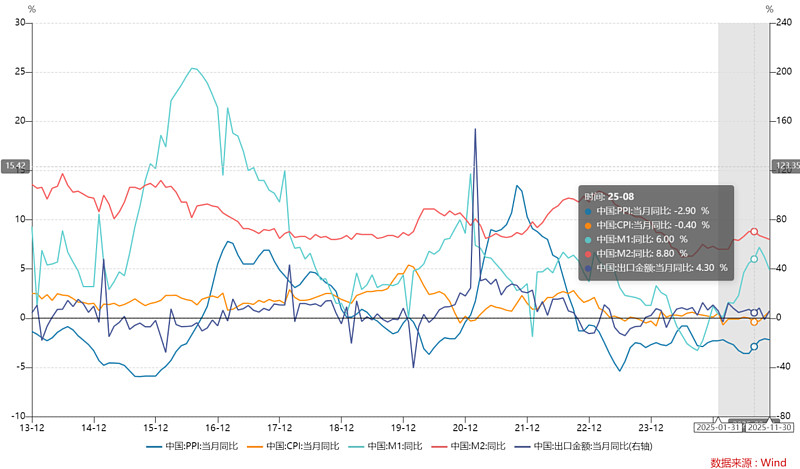

2025年中国宏观经济局部有所复苏但整体依旧在泥潭中挣扎。出口端遭遇海外对口关税的打压,可因国内生产力提升和制造业内卷带来的质价比,表现出很强的出口韧性。但除此之外,工业品价格、消费品价格全年挣扎在水位以下,工业利润增速徘徊在0轴附近,社零增速受高基数影响两头低中间高,尤其地产继续深度低迷房地产开发增速下降15.9%,新房的进一步量价下行,让相关产业链持续承压,形成的居民债务压力也进一步挤压了消费和整体经济。资金层面,M1-M2开口持续缩小,整体资金有所解冻,资金流动性整体表现较强且一直持续到9月。当然,国内也不乏亮点,AI等新质生产力带动的结构性投资较为亮眼。

2.2今年股市行情复盘

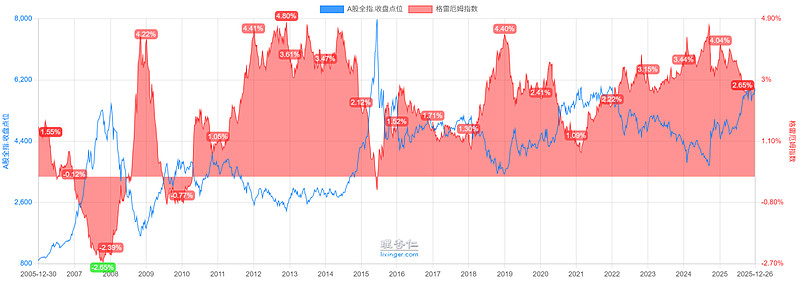

2025年初市场出现一定幅度的调整,但此后随后春节期间梁文锋的深度探索公司的AI大模型deepseek的爆火,让国内科技领域企业家重新找回了动物性,此后创新药同样出现ds时刻,二者共同带动港股科技AI创新药等相关行业迎来明显复苏,德银:China's, not AI's, Sputnik moment,让AH两市迎来整体性修复。但人算不如天算,4月初特朗普推出力度超乎所有人意料的对等关税政策,在政策公布当天市场反应麻木后,清明节后开市市场整体情绪跌入冰点。情绪充分宣泄后,伴随国内强硬的对等反制,市场却出乎大多数人意料的持续强势复苏反弹,期间中国还打出稀土牌一度扭转了中国对美的外交颓势,相互掣肘下中美关系进入了一个蜜月窗口期,AH两市指数层面开启了一个长达6个月的持续上涨,当然期间始终伴随着从2024年9月底开始的GJD资金对市场的呵护。

2.3今年行业&个股行情复盘

今年市场整体呈现非常明显的牛市格局,行业和个股方面也呈现出多翼齐飞格局,资源品角度金银以及各有色品种迎来群体性行情,高股息板块也得到很大程度的估值修复,年初的科技&创新药和年中的反内卷成为穿插市场的两条主线,此外A股的各种题材,H股的各种资金炒作层出不穷,自己小仓位持有的一只港股也是见证了单日45%的涨幅。总结来看,一类是供给端收缩的价格景气度,以此此后供给收缩预期的反内卷远期交易,另一类是新产业和新消费爆发带来的梦想和远方,二者之间剩下的就是高股息下现实的苟且,以及对等关税后大幅下跌时对价值的坚守和对勇气的馈赠。但与之反面,能源相关的资源品和内需相关的消费品则总体泛善可陈,成为很多人的痛,包括我。

展望未来,自己也做四个大概率判断。其一就是全球世界进入双极时代,斗争将长期持续;其二就是中国人口见顶但阶段性迎来工程师红利高光推动的制造业升级;其三就是全球普遍的流动性推动行情,国内投资品稀缺,资金更加就向低估优质或高成长的股权资产;其四,土地财政难以为继下,国内传统行业的整体性资本开支周期有望迎来反转,这也是反内卷的客观大背景。

2.4今年收益展示&拆解

收益展示维度:绝对收益率,相对收益率,收益&亏损来源,夏普,换手

绝对&相对收益率、夏普和换手数据如上图,夏普完全达成个人年初目标,收益率难言满意。

收益来源:阿里巴巴-W 5.4%,巨化股份 4.2%,顾家家居 3.1%,中概互联网ETF 2.3%,云铝股份 2.2%,腾讯控股 1.6%

亏损来源:格力电器 -1.5%,昆仑能源 -1.5%,美团-W -0.8%,中海物业 -0.8%

三、客观世界和自我认知的碰撞

3.1今年收益总结&交易复盘

黑天鹅频发和夏普的追求让自己碰上了新的自己。2026年初,自己基于外部斗争不确定性,内部经济和企业盈利改善初期的不确定性的判断,自己锚定市场可能会有类似2016年的走势,因此始终留有2成左右现金仓位,得益于这个判断自己1月份摁住了回撤。但从更深层而言,当时的自己更多是因为能力圈受限后选择上的捉襟见肘,叠加回撤约束条件下的自然选择。期间,腾讯被纳入美军工名单,内蒙华电的低价增发收购,特朗普对等关税以及油价暴跌,几次黑天鹅事件都对自己的体系形成实质的历练。此外,在铜铝等资源品上,始终被夏普的镣铐拴着,畏手畏脚没有获得应有的回报。

自己聚焦不变但没能获得最优解,在如何对变化上定价的困境,内心两大挣扎写照。恰好碰上市场从定价现实向乐观定价预期的转变,整体行情让我非常地无所适从。比如,忽略并错过的最大的变化之一,就是2025年1月9日的藏格矿业变更实控人后自己反应迟钝。年中自己进行了较大幅度的调整,聚焦最优质2%上实现复利的同时,寻找最便宜1%和变化最大的1%上单点突破。更加积极的面对变化,也更加勤奋的去横向比价,阶段性的取得了不错的表现。

当然逆水的重要原因之一在于中观上的判断失误。对于房价和内需的乐观,让自己在白酒&饮料&啤酒等传统消费、零售、外卖、电商、建材&家居&物业等地产链投入了过多精力,获得了行业认知,通过仓位控制和交易能力没有实质亏损,但难以转化成实质的投资回报,构成实质的机会成本损失。黑色幽默的是因为看好消费并选择了互联网电商这个消费plus,却让自己阴差阳错吃到了AI带来的行业估值修复大行情。

3.2今年最对判断&最贵教训&影响收益/回撤最大的变量

今年看对:腾讯,顾家,制冷剂,电解铝。前两者对于业绩和基本面有正确的判断,带来了不错的正反馈,具体不再赘述;后两者则依赖估值比价和产品价格理解带来正反馈。

今年看错:格力,润燃,鲁阳,美团。格力的错误在于把被动渠道改革错看成主动的渠道改革,代价很大贡献年度第二大亏损;城燃的错误在于对于成本端改善路径研究不深,对于需求结构变化的误判,对于润燃估值的错误锚定;鲁阳则属于2024年的后遗症,低估了这个生意对经营的要求,高估了奇耐的执行力,更淡化了行业的下行压力;美团的错误在于同时低估了顶级商战走向的不可测和低毛利护城河阶段性的脆弱性。

运气好:互联网阿里。

不知如何定性:错过金银铜等资源品的行情,或者需要三年后才能得到答案。

当前和历史持仓情况。

四、向外求更向内求成长

4.1学习成长及心路历程

2024年和2025年自己根据自我规划逐步按资管的模式进行操作,这是一次积极尝试,同时也是一次对自己的升维和历练。2026年计划将产品逐步从幕后推向台前,虽还没法完全归因过去两年收益多少是市场贝塔,又有多少是自我阿尔法,但自己还是需要勇敢的迈出这一步,只是时刻如履薄冰。

两年的资管模式,最大感触一个是夏普的限制,另一个是收益率的确定性。去年市场背景下,自己基于风控的仓位调整处于负贡献状态。但这个游戏规则之下,这一切决定其必然性,也就是削峰填谷,通过牺牲了部分收益率获得相对平稳的净值表现和持股体验。思维方式上,夏普让自己更加聚焦底线思维带来的下行保护,收益确定性让自己更加关注涨跌底层逻辑的确定性和可持续性。当然,还有就是全市场的视野,比如2024年港股熊市7%左右业绩相对稳定的估值,可以提供充足的下跌保护,现在的市场环境下又是什么一个状态呢?

放弃价值投资原教旨主义的执念,理解市场且利用市场。雪球作为投资水平最高的论坛,这里聚集了不少价值投资原教旨主义者,这本身没有对错,但是资管人做出这个选择在我看来就是注定失败的路径。正因如此,在过去两年对自由现金流、股东回报、公司治理、资本配置有了较多学习,放弃事无巨细的无限深度研究,开始兼具市场定价。这种心态下认真理解港股,对于价值投资和估值有了更加底层的理解,从华润燃气的降分红,美的置业业绩兑现和高分红,卡罗特业绩博弈,JS环球生活实控人资本运作等事件背后,对成熟离岸市场理解更加直观。

最后,十年多投资经历,当下最大的感触是优先锁住下限,上限就是在对的时间,对的地方,遇对的人,做适合自己的事。

过去一年,三个不同方向的思考给自己投资体系很大影响,也将自己投资和交易的体系更加具象化。

其一,基于《可口可乐传》和巴菲特可口可乐投资复盘后的总结感悟,对自己的投资理解和决策有重大影响,对“不懂不做”这句话有了更深的理解。1987和1988年,巴菲特买入可口可乐时:1、1985年幕后老板伍德拉夫去世,公司权力之争彻底结束,1981年上任的郭思达和唐基奥这对黄金搭档全面接管公司;2、郭思达注重自由现金流、成本和资本回报,对业务进行收缩,逐步出售非主业板块,聚焦饮料;3、通过成立瓶装公司完成对下游的强力控制,同时大幅优化可口可乐的财务报表;4、公司全球化步入快车道,1988年左右开始布局前苏联和东欧;5、公司总裁唐基奥是他多年邻居好友;6、1986年巴菲特成为可口可乐金融顾问;7、1985年可口可乐更换配方遭遇忠实客户强烈抵制,突出了公司在消费者心中的心智地位;8、1987年储贷危机股市大跌,可口可乐估值跌至15倍PE。在集齐以上这么多前提下,股神出手重仓持有至今,看完后感觉自己的每笔交易确成性不及其1/10,感觉自己不会买股票了。

其二,就是对于机构思维的理解,这是一个前期可定量,中期可跟踪,后期可验证的行动框架。基于此分别对应着事实,数据,逻辑。如果没有什么事情能够改变一位交易员的看法,那么他就称不上是交易员,这是塔勒布的交易金句,一个道理。

其三,阅读《风和投资随笔1》后的共鸣,基于Patrick这个成功案例延伸出假设的论述,让我更理解投机和交易的关键。“投资决策就是调研到的信息+假设推断出投资结论。没有一个投资是在完全的信息之下推理出来的,一定需要一系列的假设才能得出结论。投资高手过招,区别常常在于假设,而多数 投资 错误也是隐含在假设里的。Patrick的特点是假设极少。从假设的角度看,成功的投资通常有两种,或者极少去假设,或者做了极智慧的假设。失败的投资则常常是在推断 过程中做了很多假设,而且不少假设是错误的。”

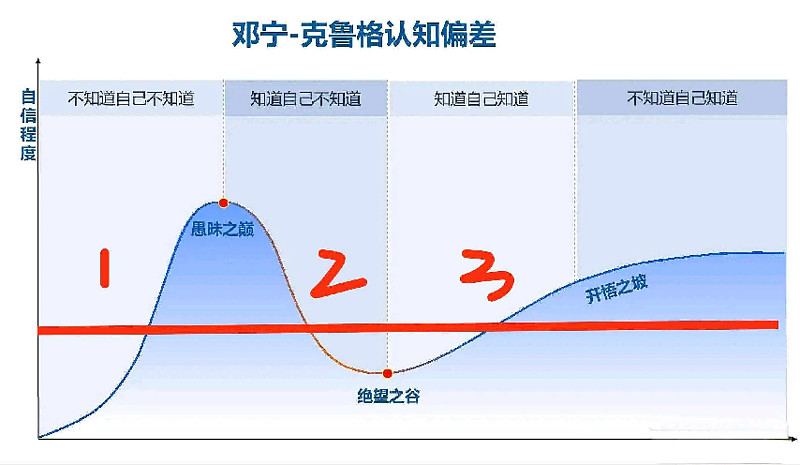

邓宁克鲁格认知曲线一如既往,先把书读厚,再内化后,把书读薄,看人看股看世界。

最后谈到读书,去年年初制定的阅读计划完成度不高,有自己研究工作量增加,也有市场外部环境带来工作重心的变化,后续还需要将漏下部分慢慢补回来。今年重点精读了《可口可乐》、《铸就》、《鞋狗》、《沉浮的巨轮》、《零售的哲学》、《光变》、《风和投资随笔1》这几本书,2本海外顶级优秀资管人的经验分享,2.5本公司传记,1.5本产业传记,让自己学习到很多。尤其阅读《风和投资随笔1》结合胡猛先生北大演讲,化解了自己过去很多交易内耗点。《聪明的投资者》、《机构投资的创新之路》、《资本回报》、《大钱细思》、《铸就》和《风和投资随笔1》这几本书让自己的体系真正闭环了。

4.2行业&生意&公司沉淀

今年参加了伟星股份,华鲁恒升,顾家家居,洽洽食品,巨星科技、今世缘、匠心家居等公司的年度股东大会,前后合计参加了2场卖方策略会。

伟星股份用效率优势去追赶海外品牌和技术优势,持续迭代进步令人敬佩,但集体所有制底下的一切资金性质脆弱性和集团地产业务隐患也令人更加冷静。华鲁恒升交流后公司化工卷王的气质由内而外,但是持续信心满满的试探自己的产业边界过程,或许还是需要一次结结实实地南墙才能有最好的投资机会。洽洽食品是一家不错的公司,管理人在遭遇困境后直面困难果断改变,勇气和行动都可圈可点,但是如同所有类似企业,公司接班人问题始终会是摆在前面的一个大关,至于这个生意模式在新零售冲击下,能否类比当年史丹利百得和家得宝,需要时间来验证。今世缘在参加公司股东大会前,公司将同省老大洋河拉下马,我以及参会的不少投资者都表示惊讶和好奇,但和公司交流自己感受到缘文化之外,体会不到公司的非常突出的竞争优势。

以上均偏向于消费品,工业品因为产品差异性低,企业的竞争优势更集中于供给和成本端,朋友对此的一句话总结很精辟:回避成本曲线平坦甚至于坍塌的行业。这是我放弃金银有色深入研究的部分原因,但回头反思成本曲线平坦决定行业难有相对竞争优势带来的超额,但资本周期和价格周期的贝塔很多时候未被充分定价,那时的套利机会或许是可以把握的。

鞋服生意是自己重点学习的一个领域,安踏作为行业的绝对领导者,成本管理、产品打造、市场营销、产业并购、市值管理等各个维度都是行业头部,农夫山泉、美的集团、顾家家居等等企业也在各自不同的领域复制这类似的优秀。看完头部企业后,对理解这个生意和二线企业都有所帮助,可以更好的帮助自己出价。

2026年初步计划参加的年度股东大会:京东方,中海油服、羚锐制药,华润饮料、古井贡酒,宝钢包装,奥瑞金,永新股份。

4.3投资体系升级迭代

此前自己总结的投资体系如下:

选股体系:经济前景,生意模式,资本配置,资产负债,自由现金,估值水平。

决策核心:基于反脆弱性&不对称性,只跨一米栏,坚持二鸟在林不如一鸟在手的买方思维。

仓位策略:7份投资价值轮动,3份交易套利波动。

学习方法:贝叶斯&费曼&PDCA。

以上没有太大的变化,仅有的一个变化就是大体666仓位分配原则(前6只股约60%仓位,中间6只股约36%仓位,最后6只股剩余)。

4.4投资的僚机

投资之外,今年最大的收获就是养成了跑步习惯,并成功打卡自己首场半马。此前,自己身体素质每况愈下很大程度影响了自己生活和工作状态。但规律跑步后自己的很多身体小毛病都已消失,没有什么问题是5公里解决不了解,实在不行就多来几个5公里。跑步之后自己情绪稳定且带动家人一起锻炼,家庭中夫妻和亲子关系也更加和谐。

今年加入了两个投资研究小团体,很多资金量和收益率都在我之上非常优秀的投资人,一个定期交流分享,而另一个不定期交流分享,让我的思路和眼界持续打开,研究的效率得到了大大的提升。未来还需要向高手继续学习!

五、一杯敬明天

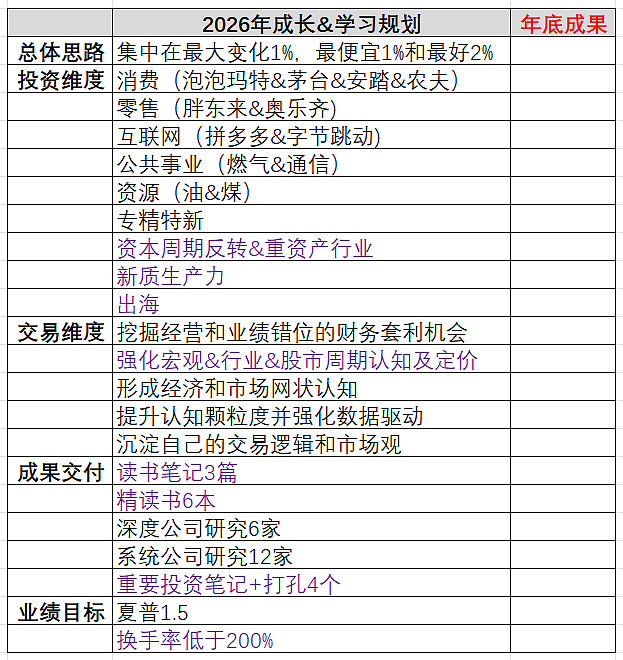

5.1投资方向或行业主线的预判

当前市场估值位置整体处在中枢区间,指数层面可上可下,更加依赖投资者自身阿尔法挖掘能力。

不变的五大主题方向:1、高股息;2、消费平替;3、出海;4、科技映射,5、政策套利,依旧是后续的潜在机会。

与之同时人口和城市化带来的需求放缓,土地财z拐点带来的县域经济资本减少,国内制造业或许将迎来资本周期反转,带来竞争格局改善下盈利修复的时代机会,面板、化工、金属包装等,以及能源和AI革命的生产要素及效率的提升中带来的机会,需要持续学习。地产和消费长期必定有见底机会,始终保持关注跟踪。

5.2自己的后续学习及成长规划

利用ima,豆包,通义,ds,Gemini和ChatGPT等AI工具加速投研效率。

永远聚焦2%价值,1%变化和1%低估。

5.3 2026年新年自我寄语

①勤奋积极上进同时珍惜自己宝贵的注意力和心气,迎接未来的四十不惑。

②从情感和主观的想当然中,通过建立在数据事实上的逻辑驱动,深度抽离出更加客观理性的自我认知范式。

③做回自己,2026年让我们一起变得更强。