半年报进一步验证:好医生的业务模式基本跑通

先来说说平安好医生的股价吧,8月份截止现在已经涨幅快45%了,发布业绩报之后昨天来了一波调整,这波操作确实没看明白,结果今天一开盘就涨了10个点,接下来步入正题来聊聊这次的中报释放了哪些信号?

业绩高增长+结构优化

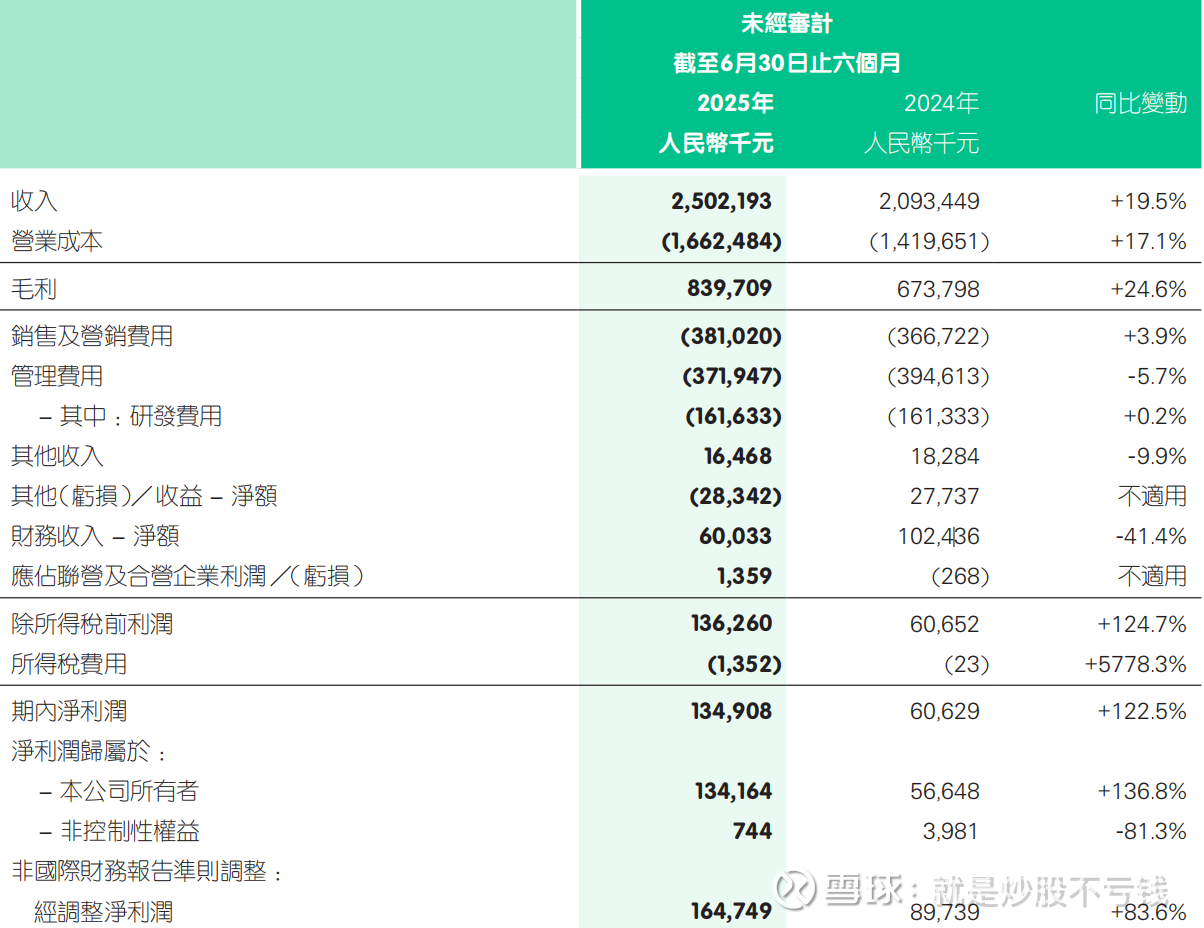

上半年营收25亿元,同比增长19.5%,收入方面表现只能说合格吧。

归母净利润1.34亿元,同比增长136.8%,在净利润方面远超市场预期。

毛利方面上半年8.4亿,同比增长24.6%,说明公司在经营质量上有很大地改善,后续可以继续关注。

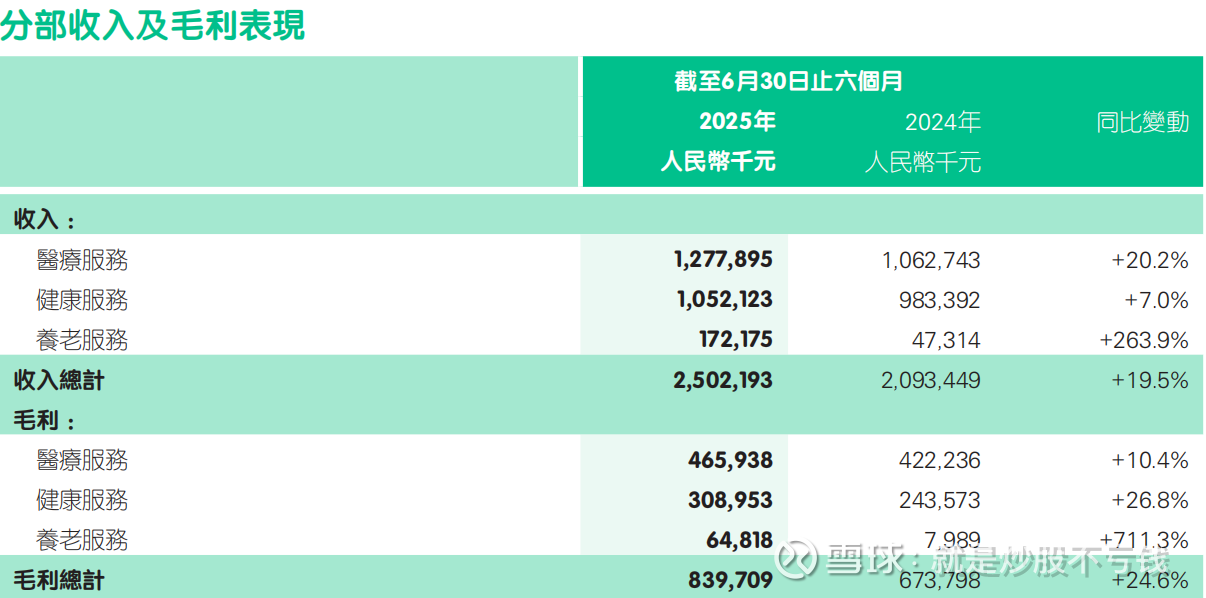

我觉得最亮眼的分部还是养老这块,上半年收入1.72亿,同比激增264%,这块以后要是弄起来,潜力很大。

另外就是“医险协同”模式深化与AI布局

技术规模化落地:

F端与B端收入同比增长30.2%,付费用户数增长35.1%,服务的付费企业都超了3500家,B端付费用户数超360万人,同比增长39.2%,这么亮眼的数据也进一步验证了“保险+健康管理”商业模式的可持续性。另外还有平安集团2.45亿金融客户这么大的资源池,F端的付费用户达2000万了,同比增长34.6%,和企业并表后的协同效应优势也出来了。

AI降本增效成果:

医疗AI问诊准确率98%、日承接量能到400万人次,运营效率提升50%。这经营效率一下就提起来了。

估值修复与长期价值重估

现在老龄化日益加剧,国家还在持续推进“健康中国2030”与企业健康管理政策,有部分地方ZF已经陆续开始推进,好医生居家养老用户这块增长83%,覆盖85城,再加上集团优势提前精准卡位,成长性明确。若下半年AI应用持续放量,这妥妥的互联网行业龙头地位。

目前看平安好医生已经从“战略投入期”进入“盈利加速期”,医险协同的变现能力与AI效率提升,个人觉得中长期估值修复到行业均值以上概率还是比较高的,但近期股价波动这么大,还是要理性为主。