连续拿下卫材与雅培,H药的“百亿峰值”逻辑正在变成确定的基本面

2月份复宏汉霖动作还是比较密集的,尤其是H药(汉斯状)接连宣布了与日本卫材(Eisai)和国际巨头雅培(Abbott)的商业化合作。

很多人看完可能觉得这只是常规的海外授权,但如果把这两份公告结合此前的临床布局来看,复宏汉霖其实在向市场传递一个非常清晰的信号:H药冲击100亿人民币全球销售峰值的逻辑,已经从“预期”走向了“兑现”。

抛开情绪干扰,客观地从产品价值和公司管线运作能力两个维度来算算这笔账。

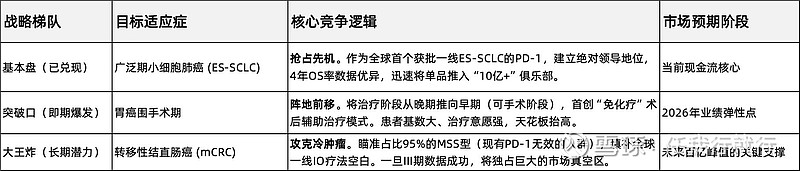

一、 产品层面:避开红海,用差异化打出“百亿身价”

国内PD-1赛道非常内卷,但在这种红海里,H药依然能打出超预期的销售额,核心在于其差异化的适应症策略。H药完全没有在拥挤的非小细胞肺癌或肝癌里死磕,而是精准切入了高壁垒的“蓝海”。

二、 公司层面:顶级的国际化“操盘”能力

药再好,卖不出去也是白搭。这两份BD公告,展现出了复宏汉霖成熟又务实的国际化变现能力。

打入高净值市场:日本老龄化严重、医药支付能力也比较强,是个优势比较大的布局市场。复宏汉霖拿下卫材这种本土制药巨头,不仅拿到了7500万美元的真金白银首付款,更是用跨国大厂的尽调体系,为H药的临床数据做了背书。

渠道的“优胜劣汰”:最近雅培这份公告里有个细节非常有意思。公司终止了之前在东南亚及中东北非地区与KGBio的合作(仅保留印尼),转而将权益交给了综合实力更强的跨国巨头雅培。这种敢于“换掉经销商、升级合伙人”的操作,说明公司在商业谈判中还是拥有比较强的话语权。把好药交给渠道更深、动员能力更强的MNC去卖,放量速度将呈指数级提升。

目前来看,H药的全球商业化拼图已经完整:国内自营;美国交由复星;欧洲与印度绑定Intas;日本携手卫材;新兴市场联合雅培发力,合计覆盖超 100 个市场国家 / 地区,聚焦医疗需求旺盛、增长潜力大的区域,从2024年拉丁美洲及加勒比海地区,2025、2026年是亚洲、中东非、东欧、中亚。

这种“借船出海”的轻资产模式,既可以让公司无需在海外承担高昂的销售费用,又可以直接赚取纯利性质的里程碑与销售分成。叠加近期H股全流通解决流动性折价问题,复宏汉霖正处于向Global BioPharma蜕变的关键转折点。对于这种基本面扎实、商业化逻辑已经完全闭环的企业,估值重构的逻辑还是很大的。