茶馆黑板报104期:净买入者

本周一,茶馆成份股普遍依然没有什么像样的大跌。老沈甚感无聊,决定到附近城市逛逛。

河下古镇,有老沈的先祖状元公沈坤的府第旧址,位于开国总理的故乡淮安境内。寻旧怀古都是借口,淮扬美食四时常新。

晚六时,老友一家热情接待。老沈每到异地他乡总是喜欢找老朋友吃饭。好处是想吃什么不必忸怩,喧宾夺主提出要求即可。于是三五个人痛快的剥掉了几大盆小龙虾。

第二天,当然是骚扰一下当地的几个老同学。我们这帮自少年时代缘聚到一起的人有一个共识:你若多年后经过我的地盘而不打扰我,这是很不道德的行为。

论黄鳝的各种吃法之丰富多彩,全国当数淮扬。淮扬黄鳝的上等吃法,唯有淮安鳝丝。老同学的安排既正式又贴心,一桌丰盛且地道的淮扬菜为大醉一场找到了最充分的理由。

这是少年时代那顿没喝尽兴的酒,放在了今晚续上。饱经风霜雨雪的中年大叔们,开始胡扯着昨日少年郎的意气风发。

时光无法倒流,昔日可以重来。

晚上回酒店看了下茶馆动态,发觉六楼气氛热烈。老沈有点奇怪,不年不节的,大家在庆祝什么呢?

仔细翻了翻聊天记录,原来晚上大家收到了中海油的分红。一位老朋友晒了74万多元的红利收入记录,另一位朋友询问80万股收到的34万多元分红的尾数对不上,大家正在帮他找原因。更多的朋友在七嘴八舌的分享自己几次分红的新感受。

现金又一次如期到手了,持仓成本再一次下降了,确定性的赚钱似乎真如老沈两年前说的,和股价涨不涨没什么关系。

持股数量多而分红高的,大部分朋友的股权数量并非一蹴而就。他们往往是长期的净买入者。2022年,老沈别出心裁的创造出了一个新词:攒股。这个词在这几年风靡于散户中。似乎提攒股就是价值投资了。其实并没有几个人真正的懂得和做到攒股。

正如巴菲特所说,价值投资早在上个世纪三十年代就被格雷厄姆毫无保留的揭秘。但是快100年过去了,没有什么迹像表明价值投资会成为主流。

老沈这篇文章以“茶馆净买家”为题,既是对茶馆这两年部分老朋友步入攒股正道的欣慰,也是对茶馆新朋友的一些善意提醒。

芒格说:投资者99%的操作都是多余的。老沈要对这句话补注一句:除了净买入。不放心的再追加一句:合理的净买入是指在价值之下具有安全边际的价格下的股权积累。

这些平平无奇的投资道理都在表明,股价短期上涨对投资者非但没有什么意义,且给攒股权增加了更大的难度。除非你是想高抛低买赚取市场差价的股民,那就不必浪费宝贵时间在老沈这些奇葩的投资思维上。

股权净买入者的投资生活是轻松惬意的。每一次买入后不会心心念念的想着它明天涨跌多少。净买入投资者关注的是以同样的钱换回来更多优质的股权。

自买入交易完成,向券商支付了佣金并向中国登记结算支付了过户费后,他们唯一想到的是已经在这家公司的股东名册上了。每在大跌后的最优价格多买入一笔,就清醒的意识到自己占有这家公司生意的份额多了一点。

投资者在股权不断增多的过程中,体会到了一种成就感。这种成就感促使投资者开始只把目光聚焦在公司的生意上。公司每多出一元盈利都与自己持有多少股权直接相关,而股价上涨一元则与己无关。

我指的股价上涨无关是指股价短期的市场波动,而非股价随着公司内在价值的提升而合理上涨。后者的合理上涨本身就是价值在股价上的体现,是投资者的必然、应得回报。

假如一家公司当前每股盈利1元,该公司未来有10%的利润增速。则根据10年回本的合理回报率评估价值,该公司当前的合理股价应为17.53元。并假如该公司当前股价处于17.53元的合理位置,但是明天股价上涨到了18.53元。此种情况下,茶馆中真正的该股权持有人并不会把这1元的上涨看作盈利,对这一夜间的1元上涨我们将视而不见。

此例中,如该公司在经过一年经营后,下年度盈利变成了1.1元,并通过我们对公司经营的长期跟踪和理解判断10%的增速在未来大概率依然不会变化。该公司在一年后股价从17.53元涨到了19.283元。这一年中股价上涨了1.753元,这笔上涨属于投资者持有过程中的合理收益。

如果从长期视角看,这样的上涨是必然的,高度确定的,它的上涨并非来自市场情绪和买买卖卖带来的股价波动,而是公司内在价值的提升导致了股价与价值的同步。

我上面特意举的这个成长型公司的例子与前面提及的六楼关于分红的讨论,意在提醒茶馆中的人们,股息与估值的合理变动(成长)是投资者回报的两种不同形式。成熟型公司通过分红回报投资者的特征更明显,成长型公司通过估值提升回报投资者的特征更明显。

回到六楼前天晚上的话题,大家从公司分红中得到了丰收的喜悦,同时更深刻的感悟了投资以慢为快,化繁为简,看似粗浅实则高明的道理。

大家这一期收到的只是这家公司半年的分红,该公司分红一年两度。六楼的个别朋友年分红已达近150万和近80万。个别初尝分红甜头的朋友说:老沈,如果一年收四次分红就更好了。

其实红利来自公司按既定政策的盈利的一部分。我们更应该关注公司的经营,希望公司不断的创造更多的价值。当然分红次数更多,将使得投资者的现金流获取更加灵活,对市场机会的利用更高,于复投攒股更为有利。

今年三月底茶馆成份股新增加了几家生意。比如中银香港这家公司自25年的分红政策更改为一年四次按季分红。

在我四月初聊到这家公司时,它的股价在28元附近。我及时的出了份价值手册后开始慢悠悠的买进了几千股。想不到六楼有两位朋友看完文章已经花了五十多万各买入了两万股。我看到他们在六楼晒出交易记录时忍不住发笑:都是人才啊。比老沈手脚麻利,心意果断。让我自愧不如。

在这里我要说一下,老沈永不会先买后说。更没有散户所谓的抬轿心理。因为 我从来也不喜欢股价上涨。所以六楼以至茶馆部分朋友比老沈买得早,买得好我早已习惯了。习惯且高兴。

中银香港的管理层信守承诺,及时派发了25年一季度红利0.29元。当前该公司尚有24年末期股息1.419元将在几天后派发给股东们,该末期息已于6月30号完成除权。现在除权后的股价已到达37元附近。

这家公司去年全年股息为1.989元。该公司既有银行生意的周期性,又有成长型银行的经济特征,若25年保守按无成长依然分红1.989元,则上述六楼的两位朋友在两三个月前各买入的2万股在这一年另三个月时间内将收到1.989+1.419合计3.408元股息。2万股税后红利所得为:

20000*3.408*0.8=54528港币。

我之所以加上之前即将派发而未派的上年末期1.419元股息,是为了说明当时的28元好价格比我们表面看到的更好,它是28元的含权价,实际买入价可视为28-1.42=26.58元。

假如以这个26.58元权衡当时的好价格,并在此处买入3万股共支付79.7万元。根据老沈之前的《中银香港价值手册2025》,我们探讨了它的成长性,则未来几年的股息均值约2.2港币应该是审慎和保守的。则3万股未来几年的均值年分红可达6.6万元,税后5.28万元,折合月薪4400港元。这份薪酬对应的工作内容无,对应的工作量为0。

如果老沈已持有了3万股,再看完自己给自己画的这张大饼,恐怕就不关心这个26.58元买入,而现在股价已涨到37元,短短三个月涨幅39%这个情况了。

只要这个37元没有离谱的偏离该公司的内在价值,可能我只想等它下跌,慢慢把3万股攒到6万股,攒到9万股。——投资的目标一下子变得单纯而清晰。

同时我也很清楚,这个37元如果合理,无论它如何大跌,未来我都可以轻松在这个价位卖出,或者在这个价位继续持有,或者它将随着内在价值而股价继续上涨。

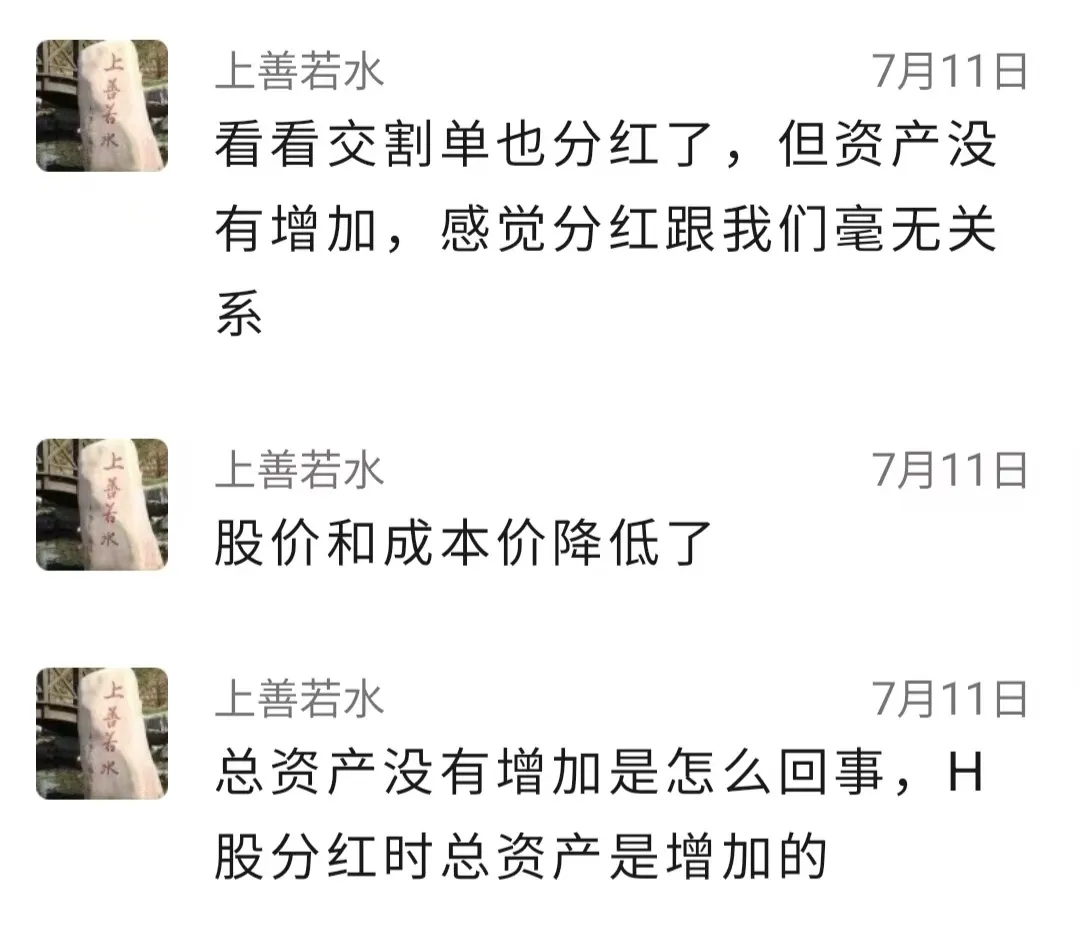

相比较六楼在前晚分红后满堂的丰收喜悦,茶馆其他各楼则比较平静。一位三楼的朋友前几天的发言告诉了我他们对分红无动于衷的答案。

这样的留言如果出现在茶馆之外的股民中那是见怪不怪。但是出现在茶馆还是让老沈大为惊讶。我怀疑这位朋友是刚进茶馆,且并不知道老沈的公众号叫什么名称。

借着这篇黑板报,我再次阐述一遍分红除权的逻辑。我在这里举一个特例,原理都是一样。

假如一家成熟型企业已无成长性,但属于生意模式稳健的好生意,每股每年盈利均约为1元。则根据十年回本原则,该公司的内在价值约为10元。

投资者老沈正好在合理股价10元处花1000元买入100股。本年度财报出来后,公司因生意成熟且无成长,没有资本开支需求。管理层决定把当前每股1元盈利100%分红。分红当日,老沈收到了100元红利,同时股价自动除权到9元。

原先买入时老沈持有的总资产是1000元股票市值,分红后老沈账面的资产情况是100元现金红利加上除权后的900元股票市值,该市值对应的每股股价变成了9元。正如上面这位朋友说的:总资产不变,看上去分红和我们毫无关系。

现在老沈开始提出灵魂反问:该公司分红后生意模式有没有改变?如果没有改变,那么该公司的盈利水平有没有变化?当然没有。那么本次分红后并不影响该公司未来继续每年赚取1元每股的盈利。那么基于10年回本原则,该公司的分红后的合理股价(内在价值)是多少?依然是10元!

而现在股价除权到了9元。意味着分了你一笔红利后,眼前总资产没有变化,但是你持有的股票市价已从合理价值变成了低估状态。

价格围绕价值波动,价值或许会迟到,但是永不会缺席。这些是老沈在茶馆常说的话。可能这些朋友从来没去想这些话老沈是在表达什么。低估将要回归合理,如果这个回归与分红关联到一起,则被散户们称之为填权。

有人说,很多公司根本就不填权。那是为什么?内在价值10元的时候,你非要在12元买。分红后你还指望填权?分了一元只是消化了你一元的高估,它的股价还得再降一元才合理吧? 这个被散户们称之为贴权。

正如老沈之前嘲讽那些止盈止损、历史高位之类的荒唐术语一样,什么填权贴权?本质上都是股价和内在价值背离后在动态中重新走向吻合的过程。

我在22年写了一篇攒股说明书,但是时隔三年,我担心有些朋友早就把这些忘到九霄云外了。为了保险起见,我写了这篇黑板报《净买入者》。其实这是那篇攒股说明书的2025年再版。其作用与意义类似于保险生意中的中国再保险。

需要提醒大家注意的是:攒股说明书自然是在说明攒股的道理。而不是推荐文中提及的中国海油、中银香港、中国再保险等公司。如果你非要理解为老沈是在推荐具体公司,我也只能尊重你的意思说清楚我的意思:我推荐一切中国好公司。