香港交易所价值手册2025

阅前重要提醒:本篇价值手册初稿于四月份发于老沈茶馆。时过境迁,该公司股价已自我在茶馆探讨其生意时的285元上涨到今天的452元,涨幅58.6%。根据文中老沈当时对该公司的价值评估,现已不具备买入良机。

老沈所写的价值手册均为茶馆朋友阅读的内部资料,观点仅供参考,老沈既不炒股,也不荐股,决策与盈亏自负。

今年自我陆续发布中银香港和香港交易所的价值手册后,两家公司的股价一路上涨,很快到了价值之上,累积涨幅巨大。这样的情况让我有点意外且恼火。茶馆仅有少数朋友在好价格位置及时获取到两家公司少量股权。

生气之余,干脆破例把两篇价值手册公之于众,如果市场先生能让它们价值之上的泡沫变得更大,股价因此再次一路下跌,正是我所希望的。

以下为《香港交易所价值手册2025》正文:

据2025年全球金融中心指数排名显示,香港位列全球第三大金融中心,仅次于纽约和伦敦,反超了新加坡。

港交所是香港金融中心的核心因子,其独特的地位是在历史和发展中长期形成的,只会越来越稳固而不会轻易失去。

香港自97回归以来,依托祖国的坚强后盾欣欣向荣。港交所是香港资本市场的核心基础设施,理所当然的成了中国资本联结世界的桥头堡。

今年是香港交易所上市25周年,通过这篇价值手册一起深入了解下这家公司,我觉得对茶馆投资者很有意义。

香港交易所是世界主要的交易所集团之一,业务范围包括股票、大宗商品、衍生产品、定息及货币产品等;港交所也是全球领先的新股融资中心,是香港唯一的证券及衍生产品交易所和结算所运营机构,为国际投资者进入亚洲最活跃的市场提供了渠道。

同时港交所也是在港交所上市的公司,代码00388。之前茶馆重点关注标的中国海油的H股代码00883,老沈很喜欢这几个数字,这才是我写这两家公司价值手册的重要原因。

由此可见,老沈的文章全凭心情和个人对吉利数字的喜好,是极不靠谱、极不负责任的。大家应该抱着十万分的怀疑态度阅读我的文章。

当然,不靠谱的文章也是有主题的。下面进入正题。

一、港交所的生意模式

正如我在《中银香港价值手册2025》那篇文章中提及的,中银香港和港交所均具有地理位置上的唯一垄断性特征。中银香港是香港三大发钞行,人民币唯一清算行。港交所则是香港独一无二的交易所和结算所。前者是中国联结世界的金融抓手,后者是中国联结世界的资本平台。

港交所的商业特征用7个字概括:独家生意轻资产。

港交所2024年收入223.74亿,而维护经营的资讯技术及电脑维修保养支出仅为8.82亿。

我们看一下当年用于购置固定资产及无形资产的资本开支项:仅16.04亿。23年是13.86亿。此项的增加与去年12月港交所升级现货交易平台,即将在25年启用先进的领航星交易平台有关。

轻资产模式带来长期的高ROE,23年ROE为23.5%,24年ROE为24.8,近10年ROE平均值为23.6%。不过港交所的净资产市场售价一直居高不下,当前388元股价对应9.48倍PB。超过了茅台1550元的7.53倍PB。

很多人知道茅台的净利率一直高得离谱,经常处于50%-55%之间。我们看一下港交所的净利率:23年57.8%,24年58.3%,港交所近10年净利率均值为57.4%。港交所的净利率如果谦虚一点与茅台对比,就叫一时瑜亮吧。然而茅台很热门,港交所很冷门。

一定有人要提醒我:茅台的生意模式是独一无二的。那么我们看看港交所的生意模式到底二不二?我觉得“独家生意轻资产”不足以准确定性。

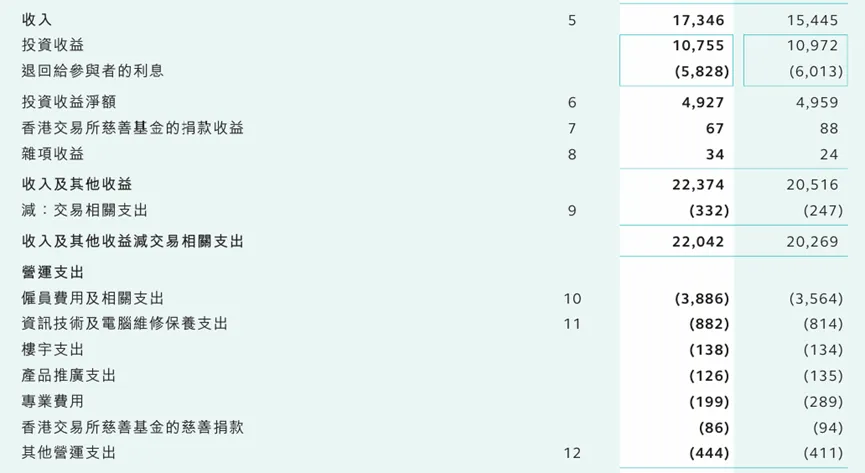

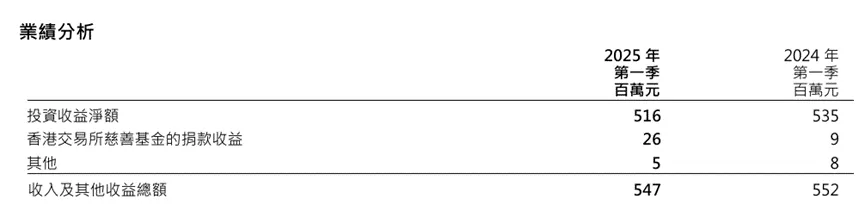

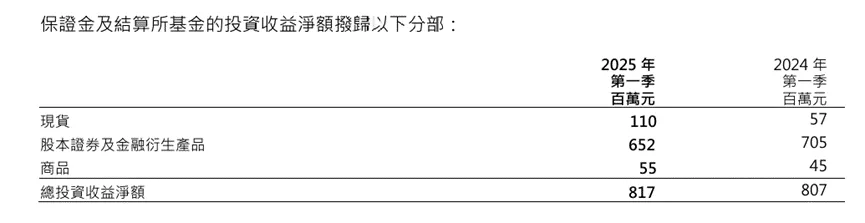

根据港交所的营收结构,它的收入主要来自两大块,一块来自交易费和结算费,这是主要收入,另一块则是投资收益。投资收益又分成两块,一块是公司自有资金的投资,一块是外部组合投资,外部组合的资金来源主要是交易所收取的客户的保证金等截留资金。以2025年一季度为例:

本季度内部资金投资收益5.16亿,外部资金投资收益8.17亿。全季度合计投资收益13.33亿元。全季度税后盈利40.98亿。不考虑零星收益,交易与结算费利润约27亿,而港交所的生意除了系统维护和房租,主要支出就是员工薪酬支出。

茅台是四斤高粱一斤水换钞票,港交所是买点电脑雇点人收钱。前者的产品虽然很硬,销售不可避免。港交所就不那么费劲了,赌不赌自便,押大押小随你,大门永远敞开,输赢都要交费。

用粗糙的比喻定性港交所:

1、这是一家合法的赌场,进场就要收费(交易费), 离场也要收费(结算费),你要想学宋小宝炒面换汤面根本没门,换张桌子赌那就双向反复收费(换手换筹码);

2、这也是一家不甘寂寞的赌场,看着别人赌不过瘾,瞅准机会自己也要赌两把(自有资金投资),而且还有空手套白狼的秘技,动不动就光明正大的拿着客人的钱去赌(用客户保证金投资)。

3、经特区政府规定:本岛不允许第二家经营此类赌场。

二、港交所的业绩表现

根据上述生意定性,港交所的业绩与它的市场活跃度密切相关,更具体的说,与它的日均成交量(额)密切相关。因为交易费与结算费都是按成交金额的百分比收取。

我们不妨细究一下成交额与哪些因素有关。中国散户都是久经沙场的交易员,总之老沈没见过几个买入后基于价值长期持有的投资者。大家都是不甘寂寞的人,对交易费的计算一清二楚。

交易费/结算费=换手率X成交市值X费率

费率通常在较长时间内是固定不变的。从长期和总量看,港股总市值越大,成交市值自然水涨船高,而且规模效应明显。

好比一个菜市场如果只有猪肉白菜,那么去的人也少,买的东西也少。如果这个菜场鸡鱼肉蛋,山珍海味俱全,那么去买菜的人自然更多,买的东西也更多。那么:

交易费/结算费=换手率X港股总市值X费率

港股总市值又和什么有关?市盈率的定义无人不知吧?

市盈率=总市值/净利润

即:总市值=市盈率X净利润

等量代换:

交易费/结算费=换手率X(市盈率X净利润)X费率

换手率这个投机者挂在嘴边,投资者从不正眼相看的指标,在港交所这家公司的价值研究上终于受到了老沈的重视。这是一个例外:换手率越高,说明港股交易越活跃,当然也就意味着港交所收取的交易费和结算费越多,利润越高。

根据上面的公式,港交所的利润与港交所上市公司整体的市盈率水平,净利润水平同样密切相关。但是投资者千万不要误入思维的歧途,我们关心的是港股整体合理的市盈率,而不是市场情绪一时乐观带来的短暂高市盈率。

港股虽然这两年价值有所回归,但是相对A股甚至全球大部分市场,其大部分股息高或者成长好的公司的PE依然处于低估的状态。这将是港交所未来潜在的利润上涨动力。

同时,社会经济总是在周期波动中曲折向上,上市公司的整体盈利水平必然是不断上升的。大家可以看到,大部分良好的生意自上市以来,利润取得了惊人的年化增长。

既然PE、EPS这两个因子都有长期上升的逻辑,叠加港交所所处的垄断位置和市场的不断扩容带来换手率的增加,三者的乘积即港交所的交易费/结算费从长期视角看,我们有理由得出未来继续上升的结论。

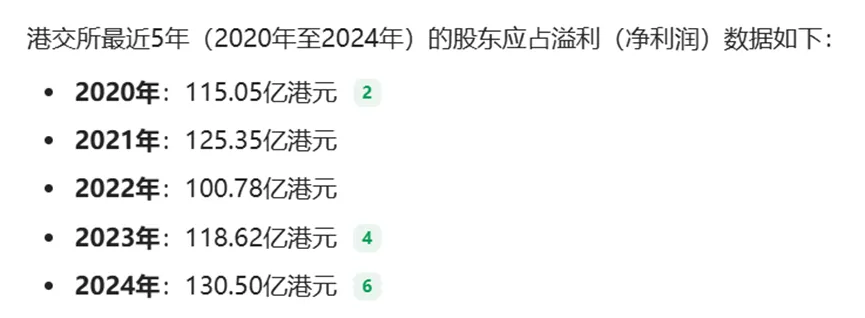

港交所近5年利润情况如下:

(数据来源:港交所历年财报/老沈茶馆知识库ima)

从近5年业绩表现看,港交所似乎利润并无良好的成长性,业绩在同一水平线上下波动。这是由港交所的生意模式决定的,业绩受市场景气度影响较大,呈现一定的周期特征。

那么港交所到底成长性如何?事实上随着市场的不断扩容,港交所经历几年盈利就会在不知不觉中上一个台阶,这种成长既不同于腾讯这类公司的每年线性成长,也不同于周期型公司的大起大落,有点类似长江电力的缓慢抬升,但实质的成长性可能好于长电,更类似于核电企业的成长特征。一台核电机组要经过5年的建设期,在当年没有投产的情况下无增长,投产台数少则增长小,投产台数多则利润大增。

2025年5月份,宁德时代、恒瑞医药这些A股较为热门的公司陆续在港交所上市。这些流入港交所交易的公司慢慢积聚,交易量也在持续扩大。

除了上述公式的证明,我在《中银香港价值手册2025》中也有所提及:

沪深港通的互联互通,使这两家公司大为受益。目前南下资金进入港交所,交易与结算费的50%归港交所,另一半归沪深交易所。北上资金借道港交所进入沪深,港交所收取40%的交易结算费。

沪深港通交易量越来越大,得益于中国在全球经济体中的地位越来越突出,中国的优质资产越来越多。这两家公司的繁荣前景在很大程度上来自于强大的祖国支撑和呵护。

三、港交所的内在价值

对港交所这种生意模式独特的公司把目光放到5年还不足以看清它的庐山真面目,我们不妨把镜头拉回十年前与现在对比。

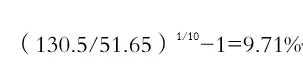

港交所2014年净利润为51.65亿港元,2024年净利润为130.5亿港元。10年净利润年化增长率为:

因为星球打不出上标,我这里从word文稿中截图上来。想不到吧?港交所竟然有近10%的年化利润增速。

有人要问:老沈,年化增速10%,对应的合理市盈率应该是17.53倍吧?而港交所当前的PE高达:

4900/130.5=37.5倍。

看上去很贵。

我不否认它真贵。事实上它也很少有便宜的时候。投资的难处就在于没有一个统一的标准公式用于对应。好不好、贵不贵全靠对生意本质的理解。

如果用十年回本市盈率,那港交所确实太贵了。但是不同的资产有不同的质量,不同的生意有不同的优势,这又是客观存在的事实。

我们假如未来十年保持与过去十年同样的年化利润水平,则2035年港交所的每股盈利为:

10.32*(1+9.71%)10=26.07

港交所自上市以来分红率一直保持在90%。这家公司多年来一直保持着回馈投资者的意愿和传统,并且由于做的是钱货两清,概不赊账的轻资产生意,甚至还要先收客户保证金,又没什么资本开支。赚得多花得少,现金流充沛,也具备持续高分红率的能力。

则假如以当前约380元买入,第10年时的股息率为:

26.07*0.9/380=6.17%。

事实上港交所这种具有唯一性、垄断性和高度确定性的资产,市场出的买价一直高溢价,使其在超高分红率下对应的股息率长期维持在2%-3%之间徘徊。假如港交所的生意属性始终没有变化,则这种情况可能一直存在。当然港交所股价受市场“牛熊“表现时有波动。如果我们能利用这些波动且无视这些波动平滑看,那么2035年:

熊市价值:

26.07*0.9/0.03=782港元

牛市价值:

26.07*0.9/0.02=1173港元

可见,买港交所最重要的理由是它高度确定性的资产、深度垄断的特征和优秀的生意模式。在一定程度上把买股票的风险转换成了买国债的无风险,并且额外得到了大概率的看涨期权,未来有可能得到意想不到的收益。

如果一份资产本身有很好的增值空间,在10年后还能达到6%以上的股息,且未来将持续上升。这无异于你在很多年前幸运的在上海滩的南京路上买了个商铺。不光自己受益,还可代代相传。

但你也不要被老沈这些煽动性的语言蛊惑,盲目乐观是投资的大忌。对于港交所的贵,我们要以极高的耐心对付它。等待市场的悲观情绪,等待着坏消息的出现,盼望着熊市的到来。这种心态就象朱自清先生在《春》这篇散文的开头:盼望着,盼望着,东风来了,春天的脚步近了。

我们就是以这种盼望的心情期待着熊市的到来——我当然希望能以更低的价格买入一切我能看懂的好生意的股权。

我在茶馆和大家分享过一个芒格的估值案例。芒格曾经对一家市值仅50多亿的公司下过一个估值结论。他如是说:我觉得这家公司的内在价值在30亿到70亿之间。

很多人听了觉得芒格这样估值很搞笑。市值只有这么点,你划出了这么大的一个范围,这样瞎估估谁不会呢?

那你就太小瞧芒格的智慧了。在这个案例中,芒格是根据对这家公司的深刻理解,判断出当这家公司的市值降到30亿时是极度低估了,而涨到70亿时则非常高估了。这个“毛估估”因此有了清晰的指导意义:对这家公司应该在什么时候买和什么时候卖划出了一个上下限。

很多朋友经常说毛估估,你那是没有依据,毫无逻辑的信口开河。估值在大部分时候并不是要计算出一个具体的数值来,而是要划出一块合理的区间以定位其价值线,并且由此度量出符合自己情况的安全边际。

老沈活学活用,现炒现卖,按芒格思维对港交所当前的价值如法炮制。芒格得出的30-70亿的依据没有说明,我们不得而知。对于港交所,老沈既然首先把它定性为一张债券,并且它的股息率在大部分时间在2-3%之间,我们就按这个标准对它当前价值进行芒格式的毛估估:

10.32*0.9/0.03=310

10.32*0.9/0.02=465

10.32是港交所2024年度的每股盈利。港交所今年交易很活跃,一季度日均交易值高达2427亿,2025年每股盈利很可能达到12元甚至更多些。交易越活跃,市场青睐或将抬高价格导致股息率降到低位2%,那么2025年如果活跃度保持,或有可能达到:

12*0.9/0.02=540元

这就是芒格式的马虎估值法,基于港交所的生意特征,这家公司当前的内在价值似乎介于310-465元之间。如果市场先生乐观点,25年底的价值也可能达到540元。

对于港交所这样的生意,不应过度期待股价短期表现,而应视为这是长期资产。如果你的短期预期过高,不应该买入它。

作为交易所受市场情绪对股价的影响大,为了获得更高的安全边际,也不应该在合理价买入,而应该耐心等待一个良机。比如4月9号中美贸易摩擦导致全市场大跌,我在那个组合中的建仓价是比较理想的。很多朋友应该都看到了。我这里再截发一下:

市场从不缺少机会。是我们在很多时候缺乏耐心和果断。上涨的时候盼望下跌,大跌后茫然失措,本质上还是对一家公司的生意没看懂,价值没搞清。

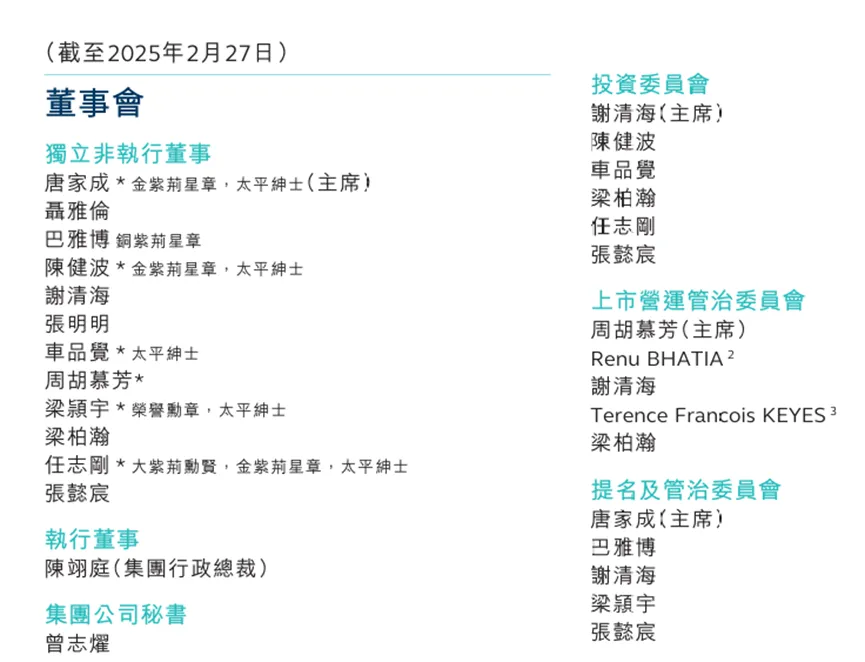

四、港交所的高管与公司治理

港交所作为香港金融的核心,受特区职能部门的严格监管,并有多名独立非执行董事由港府财政司任命。

董事成员中,有多位太平绅士。太平绅士在香港有很高的社会地位,通常是德高望重且对社会作出重要贡献的人。他们承担着重要的社会责任,深受社会各界的尊敬。其荣誉和法律地位列入香港特区政府颁布的《太平绅士条例》。

港交所在2024年大力提升基础设施,强化与国际市场的联动。成交量再创新高。改变了恶劣天气不交易的局面,推出了每周股票期权交易以及多款ETF新产品,以增强港交所交易活力。

2024年10月8号港交所股票现货创下6207亿元的新高。去年3、4季度及25年1季度不断刷新成交日均记录。开发了领航星平台并计划于25年投入使用。

2024年港交所每股盈利10.32元,董事会决定全年派息9.26元。继续保持多年以来对投资者高比例的分红回报。

港交所是一家与中国强大,香港繁荣休戚相关的中国公司。最后摘录港交所新任董事兼集团行政总裁陈翊庭女士在年报中的致谢辞:

这篇文章初稿于4月中。后因股价连续上涨,我担心发出后会给部分对投资懵懂的朋友带来误导,产生不必要的损失。我这里再次郑重提醒:好公司和好价格是缺一不可的两个至高投资准则。

最后祝大家投资顺利!