苏中耕读记:保险业内含价值的内涵

中年老沈的心愿是拥有一方小院半亩田,读书品茶种种菜。可惜种种俗事牵绊,这个愿望一时还未能实现。

苏中耕读记这个名字充分表达了我对归田园居的向往。就像过去平民百姓喜欢给孩子取名阿富阿贵一个意思——名字,寄托着一份美好的愿望。

投资与种田道理相通。分析公司生意,研究公司财报,评估经营成果就是在深耕一份良田,以期获得年年的好收成。

有些年份风调雨顺,个别年景不尽人意。种什么比较稳产?怎么种收成更高?何时种恰到好处?与投资无异。买什么?何时买?什么价格买?收益如何?这些都是投资之前首要解决的问题。

我的外祖父是种庄稼的一把好手。他老人家有句口头语:你想糊弄土地,土地就会糊弄你。

苏中耕读记其实就是老沈的投资备忘录。平平无奇却常耕不辍,一份耕耘一份收获。

年初,我关注了保险的生意,着实感到有点复杂。很多基础知识对业内人士可能觉得简单不过,但我知道这些是我不知道的,唯有边学习边思考边笔记。

这篇笔记是关于寿险公司价值的基础释义与个人思考,已知者请略过。

下表为中国人寿2024年财报关于内含价值的构成:

根据上表,寿险公司的内含价值涉及到三个比较陌生的名词:经调整的净资产价值、有效业务价值、要求资本成本。

1、经调整的净资产价值

净资产是指资产负债表上总资产减总负债后的所有者权益部分,是企业净资产的账面价值。

我们在计算净资产收益率(ROE)时采用的就是这个数据与净利润进行对比,以衡量常规企业净资产的盈利能力。

ROE=净利润/净资产*100%

这个公式表达的是企业每一百元自有资金能带来多少钱的利润。比如中国移动的ROE长期保持在10%左右,表示这家公司每一百元净资产每年可赚到10元左右净利润(根据该公司当前的分红政策,其中7.5元将分红给股东)。

保险是一门特殊的生意,作为金融业的三大主力之一,也受到监管部门的严格监管。寿险公司将净资产调整为会计报告期时点的公允价值,用于更客观的反应净资产的真实价值,并依此计算内含价值。

2、要求资本成本

这是资本提供者即投资者(股东和债权人)因承担风险而要求的最低回报率,反映资金的机会成本。

资本成本是资金使用者为筹集资金和使用资金所支付的代价,包括筹资费用和用资费用。其构成包括债务成本(利息)和股权成本(股东要求的回报率),通常以加权平均资本成本衡量。

年用资费用是指在资金使用期内按年或按月支付给资金供应者的报酬,如股息、红利、利息、租金等。

筹资费用是指在资金筹集过程中所支付的费用,如委托证券经营机构代理发行股票、债券所支付的代办费等,这些费用通常是一次性的。

对出资者而言,资本成本表现为让渡资本使用权所带来的投资报酬。对筹资者而言,由于取得了资本使用权,必须支付一定代价。

资本成本=年用资费用/(筹资总额−筹资费用)=年用资费用/筹资总额×(1−筹资费率)

3、有效业务价值

这是截止财务报告期的有效业务预期产生的未来现金流贴现的价值。

寿险公司的内含价值主要依据上述三个数据加减而来:

内含价值=经调整的净资产价值+扣除要求资本成本的有效业务价值

内含价值与我们关于常规公司“内在价值”的评估思路非常相近。内在价值是一家企业未来现金流折现之和。

其有所不同在于,保险的内含价值近似于一种私有化或清算生意的评估思路。如果某投资者买进某寿险公司的全部股票成为该公司的唯一股东,他将得到现有的全部内含价值。即该公司现有净资产的市场公允价值再加上存量业务扣除相关成本后在未来能带给投资者的全部现金流折现值之和。

这个内含价值与当前的股票价格对比,使投资者得到了一个静态的合理价值参照物。

比如中国人寿2024年度内含价值1.41万亿,公司总股本282.6亿股。每股的当前静态内含价值为:

14100/282.6=49.9元人民币

中国人寿A股截至8月23日的股价为42.9元人民币,港股仅为24.78港元。

如果本着好价格买好公司的投资准则,A股目前处于内含价值之下86折的价格区间。港股在港交所的报价则更低,而这个非常低的报价却是在近4个月内从13元多上涨了80%后的价格,真是让人匪夷所思。

用李商隐的一句诗形容这样的感慨最为贴切:此情可待成追忆,只是当时已惘然。

这不是感慨,这是老沈的一句反省。因为懒惰拖延,明明年初已发现保险生意在市场的售价低得蹊跷,却未能及时捕捉转瞬即逝的投资良机。也让茶馆中的人们错失了一次极好价格买好公司的机会。

中国再保险是同样需要检讨的反面教材。六月初我还在和大家多次聊这家公司的生意模式,对比保险与再保险的异同。转眼股价就从0.8元涨到了1.78元,涨幅122.5%。当然中国再保目前还未纳入港股通标的——我们为这个遗憾找到了一丝心理安慰。

有没有聪明的投资者会向我提出一个质疑:老沈,按你说的以内含价值为基准,如果私有化思维买入A股,即付出42.9元,未来一共得到49.9元,就这点价值?也就是现在买入,未来多年才差不多回本再多一点点?

我在本文前面对“要求资本成本”这个词作出的解释可以消除你的这个困惑。

站在公司角度,内含价值是扣除了对股东或债权人的要求回报后计算出来的。站在投资者(股东)的角度,你付出了当前的股价,将得到相应的合理回报率,公司的(部分)资本成本也是你作为股东的收益。

比如你付出42.9元,未来除了得到49.9元的内含价值同时,还将得到你付出资本成本时要求得到的每期收益。公司扣除了你要求的资本成本后才得到内含价值。

公司计算内含价值时对有效业务的现金流折现,其假设的折现率本质上就是收益率的形式之一。

关于折现率,很多朋友觉得抽象难懂。我这里试着白话一下。

如果银行一年期存款利率是2%,老沈现在存入10000元,明年将得到10200元。即明年的10200元等于我现有的10000元。这个折现的过程中,表明我获得了2%的收益率。

如果茶馆六楼的小林投资一门生意,投入成本是10000元,明年变成了10800元。这说明小林现有的10000元和老沈现有的10000元未来的价值是不一样的。

在小林眼里,明年的10800元才大概率和自己口袋里现有的10000元等值。即小林可以有把握的按8%的折现率折算现值,亦即较为确定自己未来可以得到8%的收益率。

不知这样的大白话是否好懂一些?老沈的文章平淡如水,终极目的是希望读者通俗易懂。

宋词本是用于配乐歌唱,供文人权贵欣赏的。但是北宋词家柳永把这种小众文艺变成了大众文学。他的词很俗,俗到什么程度?凡有井水处,皆能歌柳词。

回到保险的生意。除了投资者低于内含价值买入的价格与价值之差的收益,除了投资者付出资本换得的风险回报率,在这两者被我视为买入时点的静态价值的回报之外,还有一个重要的预期回报。

这个预期就是保险业所定义的“一年新业务价值”。这是一个动态的价值,它体现了这门生意的成长性。

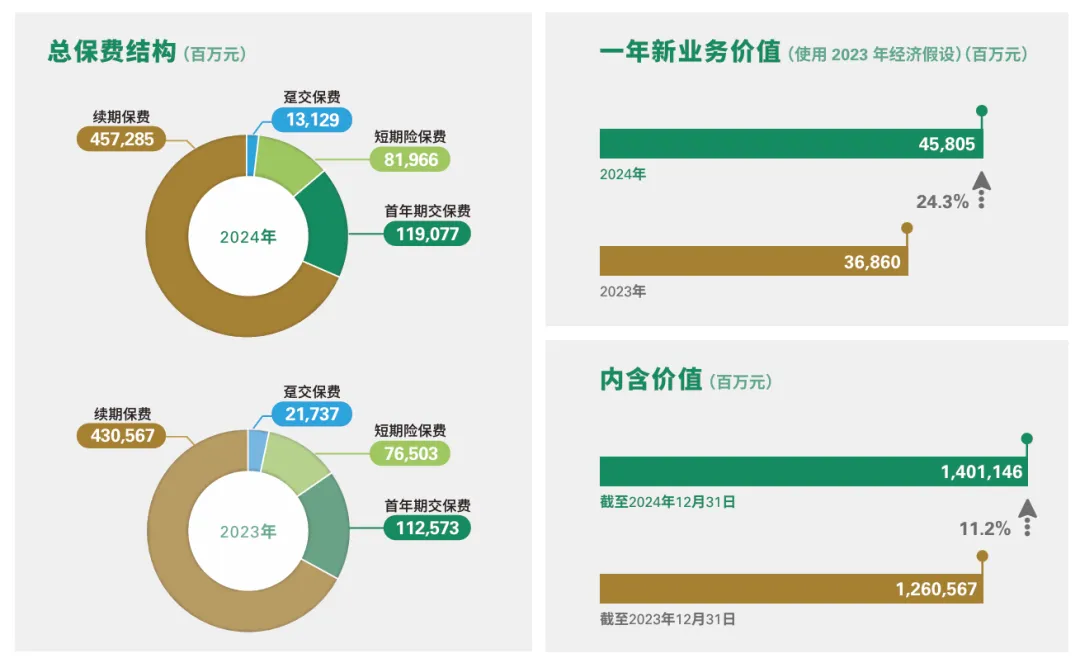

内含价值与一年新业务价值有何内在关联?我们依然以中国人寿2024年报为例,见下表:

上表中,总保费6714.57亿元来自于新单保费2141.72亿与续期保费4572.85亿两块之和。

续期保费是在报告期之前已经售出的保单,新单保费是截止报告期当年销售出去的新保单。一年新业务价值是新保单未来将带来的税后利润的折现价值。我们看到,一年新业务价值正逐年转为当年的内含价值。

这张表清楚列示了2024年人寿新单保费2141.72亿元的构成来自于趸交保费131.29+短期险保费819.66亿元+首年期交保费1190.77亿元。

趸交是一个保险术语,意思是投保时一次性交清全部保费。这个术语对应的就是“期交”,即分期支付保费。

趸:汉语拼音dǔn,读音源自《康熙字典》。

短期险是指保险期限在一年及以下的保险。根据定义说明短期险不存在未来价值折现的问题,承保合约一年内就到期了,盈亏在当年进入了当期的损益中。

综上我们就能理解为什么趸交保费和短期险保费被归纳为新单保费的理由了。一次性和一年内的保单合约,发生时就是新的,新的就是下一个不同的合约。

这几个知识点耕耘完毕,我们也就清清楚楚寿险的内含价值是在动态变化中的。这个变化主要来自于新业务价值不断归入内含价值,它是一家寿险公司经营水平和拓展能力的具体表现。是对寿险公司成长性的重要评估指标。

上表中,2024年相较2023年一年新业务价值提升了24.3%,内含价值提升了11.2%。

再次引用我之前定性保险生意的一句话:风险无处不在,保险无时不需。

保险是一门基业长青的生意。社会越发展,经济越发达,保险的需求越大。

对于保险,投资者应该脚踏实地的去探究它。重要的是定性保险的生意模式,更重要的是定性中国保险的生意模式。不要动不动把中国国情下的保险业与伯克希尔的盖可保险以及通用再保险简单划上等号。

对于保险,投机者无须浪费时间去研究这门复杂的生意。基于它承保与投资双驱模式,保险的股票具有天生极强的周期特征和波动性。

如果你想把保险生意用于股票市场的投机炒作,老沈有一个锦囊秘诀赠送给你:烧香拜佛或向上帝祈祷远比钻研技术和判断趋势更重要。