茶馆黑板报113期:金陵日记

老沈最近一直沉迷于巴菲特一生钟爱的保险生意。还没研究出什么名堂,但是不知不觉喜欢上了。

继前段时间买了点人寿H后,新华保险在连续跌了十多天后,9月16日再次大跌5%。

遇到市场打折促销甩卖,老沈常不错过。卖了几张新华H的put后市场跌势不止,干脆再买进四千股正股。

9月17日,新华继续下跌,老沈再一次买了2000股后赏秋去了,收盘后才发觉又被市场先生套住了。

9月18日,新华H再次跌到了43元。俗话说:行家一出手,便知有没有。现在大家知道老沈是不是行家了吧?老沈出手,经常失手。和巴菲特评价自己一样:猜股价我不内行。你们以后还要抄老沈的底吗?

不过我也挺疑惑的,难道老沈以一己之力把新华的股价买塌方了?但是看到整个市场都在大跌就释然了:原来这是散户们同心同德,齐心协力把股价卖崩的。老沈其实是在做好事为大家接盘。

既然是做好事那就继续做下去,莫以善小而不为。

加上昨天买的正股和从46卖到43元的几张put,估计这些大跌的股票都要赖到我手里了。大半年辛辛苦苦签了几笔生意赚点钱转眼挥霍掉了,这世道真是花钱容易挣钱难。

一息尚存,攒股不懈。闲钱投资,不用融资。不用归不用,券商赠送的吉祥五连号信用账户我还是挺喜欢的。老沈生平有两大喜好:股价大跌与号码大吉。

吉祥账号购物,看看吉凶如何。

不建议抄作业,这家城商行今年股价表现相比同行很差劲。今年很多银行股价红红火火,这家处于长三角优势区域且拨备覆盖率高达520%以上,25年上半年利润同比增长16.66%的城商行,年初至今股价只涨了5%。老沈抱着对它的无限同情买点观察仓。

盗张图:

这是今早茶馆6楼一位朋友发在群内的图。我不告而取拿来润饰一下这篇文章。

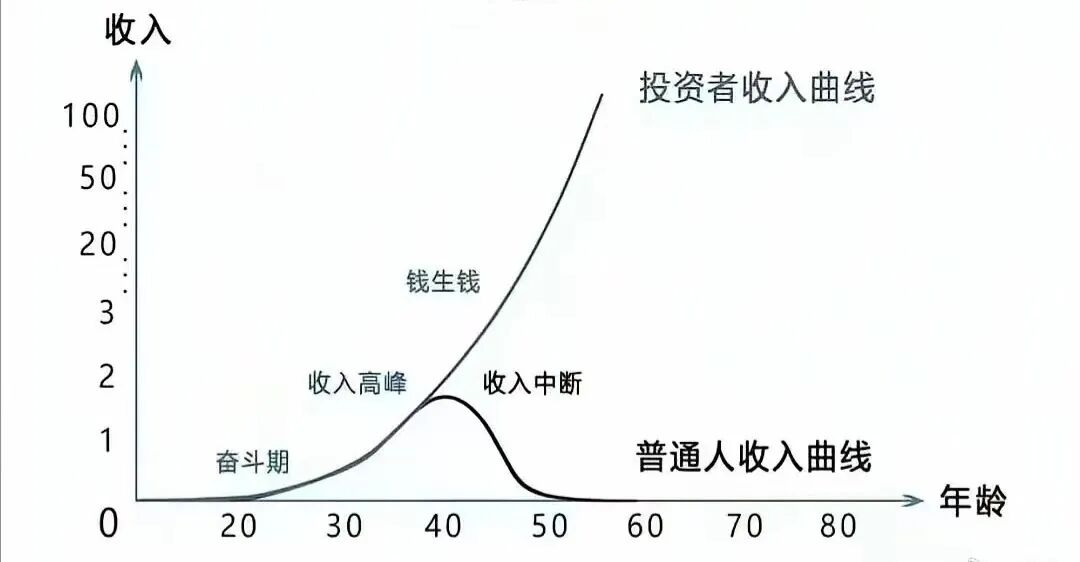

鲁迅先生在《狂人日记》中写道:我翻开历史一查,这历史没有年代,歪歪斜斜的每页上都写着“仁义道德”四个字。

老沈从这张收入曲线图中看不到曲线,上面弯弯曲曲划着的都是“励志”两个字。

这是投资者的励志曲线,与投机者无关。比如老沈上面105元买的移动A,长期上下几元钱的股价波动,投机者买它做什么?老沈则从未指望过这类公司一夜暴涨,最好一直不涨钱生钱,所以趁着市场先生搞促销买了点。

移动2024年每股盈利6.45元,2025年上半年2.5元分红刚到手,下半年分红又能把成本再降点。明年按常理计,每股盈余约为7.1元左右。每股红利5.33元左右。以当前价105元合全年股息率5.08%。

这家公司似乎没有偏离上面这张投资者曲线的轨迹。其实茶馆成分股标的公司或是成熟期的生意,或是成长中的生意,虽然股价表现各有不同,但内在价值大概率都将与这条投资者曲线以不同方式吻合。

重点说说保险,尤其是寿险。它们具有很特别的生意模式,一边卖保险,一边做投资。寿险卖出的长期保单居多,截留了大量被定义为负债却可以长期自由使用的浮存金用于各种方式的投资赚取利润。

如是保险生意一切正常,则投资所用的资金成本极低,或者无成本甚至负成本。长期免费拿别人的钱赚钱,听起来是不是很美好?

也正因为投资是保险最重要、最主要的业务部分,注定了保险天生与有价证券相爱相杀。由此带来了保险的股价较大波动。

鉴于保险生意本身的复杂难懂,对大部分投资者并非好的投资选择。其股价波动性倒是投机者最喜欢的,投机保险股的最终结果则是侥幸赚一笔或是遥遥无期的套牢。

中国保险业发展方向的一个总原则是要做社会稳定器和经济减震器。几大国资险企的权益投资乃至整个投资组合理应不会脱离价值投资的大框架,只看各家投资水平如何。

险资是长期的耐心资本,保险股的净买入者也应该是耐心的长期投资者。投资者买入保险股权,本质上是在借道保险股票做价值投资之事。并且是借了保险杠杆的东风。

我在上月一篇关于保险的笔记中有一段话:

上段摘自老沈茶馆上个月黑板报文章:

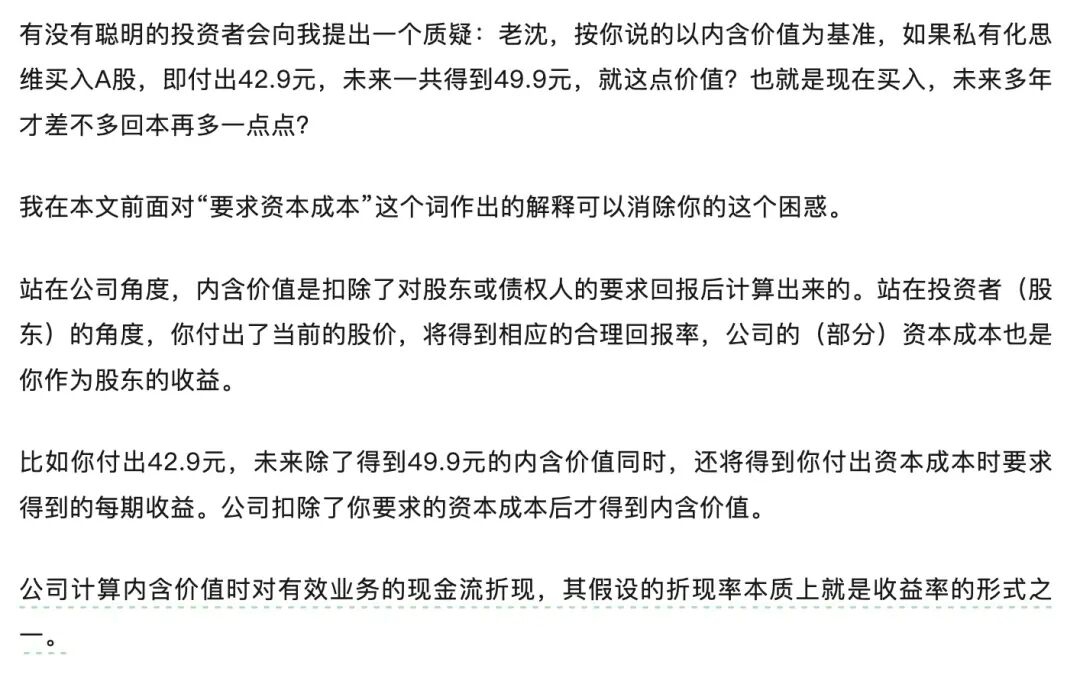

我在这段话中最后一句说保险假设的折现率本质上就是投资者收益率,可能部分朋友忽略,部分朋友没明白含义。当然也有朋友对这句划了线。

前两天茶馆6楼沈茂莲转给我一篇文章就是在解释我上面说的这句话。

投资者一定要有折现的概念。大家要明白,金钱是有时间价值的。你现在口袋里的100元,和一年后你将赚到的100元是不等值的。你已拥有的现金,可以存银行收到额外的利息,也可以用于投资赚取更多的利润,因为通胀的一直存在,现在的钱到了未来也是要贬值的,即货币购买力将会下降。

基于这个原理,理解保险的折现就非常重要。由于金钱的时间价值真实存在,所以保险的生意可以自然增长。什么意思?举个例子。

假如一家保险公司卖出了一张每年保费为10万元的20年期的保单。该保险公司根据宏观经济环境分析确定了一个合理的折现率8%。

我们再假设该保险公司从此后不再卖出新保单了。请问它是不是没有增长了?答案是:它依然在增长。

这家公司的这张保单未来20年每年收到10万元保费,那么第三年保费10万元按8%折成现值应该值多少钱?

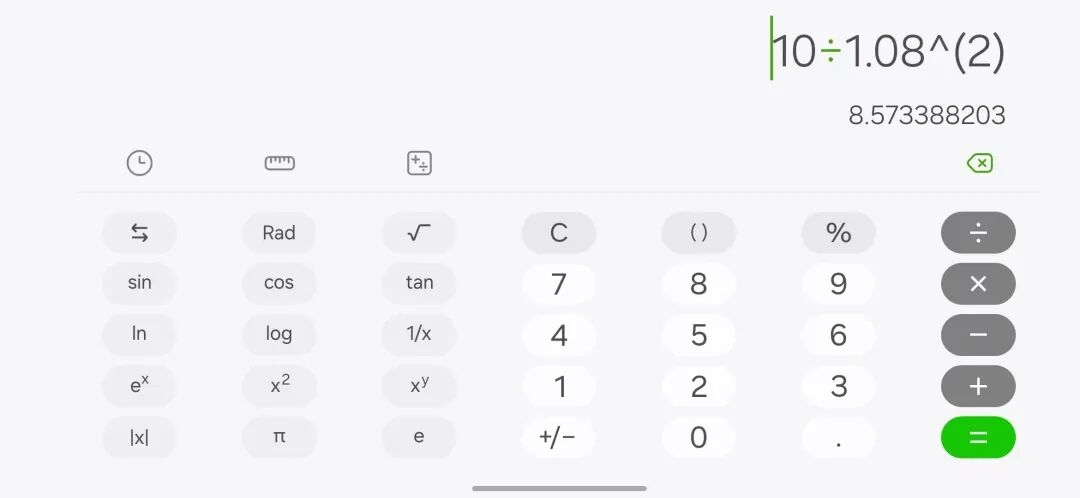

第三年的保费对于保险公司的当前实际价值只有8.57万元。

到了明年,同样还是这笔将收到而尚未收到的第三年保费10万元的折现价值是多少?

10/1.08=9.26万元

很奇怪,保险公司啥也没做,只是坐等了一年,未来的10万元折到现在的真实价值从8.57万元变成了9.26万元。凭空增长了:

9.26/8.57-1=8%

第4年、第5年,第20年都不用再计算了吧?原来金钱的时间价值是如此奇妙而真实,所以保险的生意真实而奇妙。

上面这个例子我们剔除了保险的新业务,目的是让大家很直观的看到保险不涨自涨的生意模式特性。

保险实际上有没有成长性?它们每年都在卖出大量的保单。财报上一年新业务价值一目了然。山外青山楼外楼,成长之外有成长。

更进一步,保险这些已有的保单的折现值,加上已拥有的净资产(经调整),在不考虑一年新业务价值新增的情况下,两者之和正是保险的内含价值(是否合理应根据具体险企另行讨论)。

那么这两者构成的内含价值,市场是按这个价值等值售卖的吗?pev这个指标直接告诉你了,p是当前股价,ev是内含价值。如果是0.5倍以下的pev,说明新华、人寿这些险企的价值正在按对折出售。投资者在这里将得到第三部分回报:价值之下的价格回归。

保险与期权有很多共性。一张期权既有时间价值,也有内含价值。比如股价在19元时,你卖出一张权利金为1元,行权价为18元的put,这张期权在此时的时间价值就是1元,内含价值为0元。如是你卖出的是19.5元的put,则内含价值为0.5元,时间价值也为0.5元。

如果上例我们在18元行权价卖出put后,股价一直在19元不动,原先1元的权利金也会每天下降,为什么?因为合约到期时间越来越短,对这张期权的买家越来越不利,时间价值越来越小。

为什么投机者要买期权而投资者通常是卖期权?因为投机者是想支付一笔有限的权利金,以小博大赚取无限大的利润。而投资者卖出看似风险无限的期权,其实是深刻理解了一家公司的内在价值,非常乐于甚至是渴望在那个行权价买入股票。在这个过程中又叠加了时间的价值变化。

时间,是期权买方的敌人,是期权卖方的朋友。投资保险股同样的道理,从买入保险股权那一刻,你就应该确定自己是要做时间的朋友,无论十年八年。否则不建议参与保险这门生意,你一旦在保险股上有了低买高卖的念头,你就已经沦为一个期权买家了,那就向上帝祈祷运气吧。

如果理解了期权,对保险的生意可能特别容易理解。这是我从关注保险生意以来,就隔三岔五的在茶馆和大家聊几句期权的一个重要原因。我从未想鼓励大家去交易期权。有了沪深账户和港股通账户,密切围绕价值,就足以慢慢变富了,无须跑步奔罗马,欲速则不达。

我在茶馆聊期权,用意是为了让一部分对保险生意产生兴趣或有投资意向的粉丝朋友,能够更好的理解保险这门生意的模式。之前有个别朋友说,我又没有港股账户,也不想了解期权。那是误解了我的意图,老沈一直是个婉约派投资者。

今天是9月19日,市场还在大跌。昨天茶馆3楼一位朋友说:昨天是4月7日以后,最阴霾的一天。

我却觉得这几天旅途中的天气清爽怡人,没有一丝阴霾。南京的春天是真的春天,南京的夏天是真的夏天。然而南京的春天只有一天,炎热却贯穿了整个夏天。

只有秋天光临的时候,清凉山、颐和路、秦淮河、栖霞山、灵谷寺、明孝陵、玄武湖......浓浓的秋色洒满了六朝古都的每一个角落。

何时回乡?莫问归期。

2025年9月19日,老沈于秦淮河畔。