茶馆黑板报:总有人间一两风,填我十万八千梦

老沈有记投资笔记的习惯。往往是一个微不足道的知识点、或者是生意某方面的一时心得感悟、又或是一次深合价值之道的交易行为,随手记录了下来。这些随笔之获当成一篇文章发出未免小题大作。

然而纳兰性德有句词:当时只道是寻常。

这些寻常的点滴记录,经年累月沉淀多了,可能对某些生意慢慢就懂了。此后投资就变得顺手又安心了。

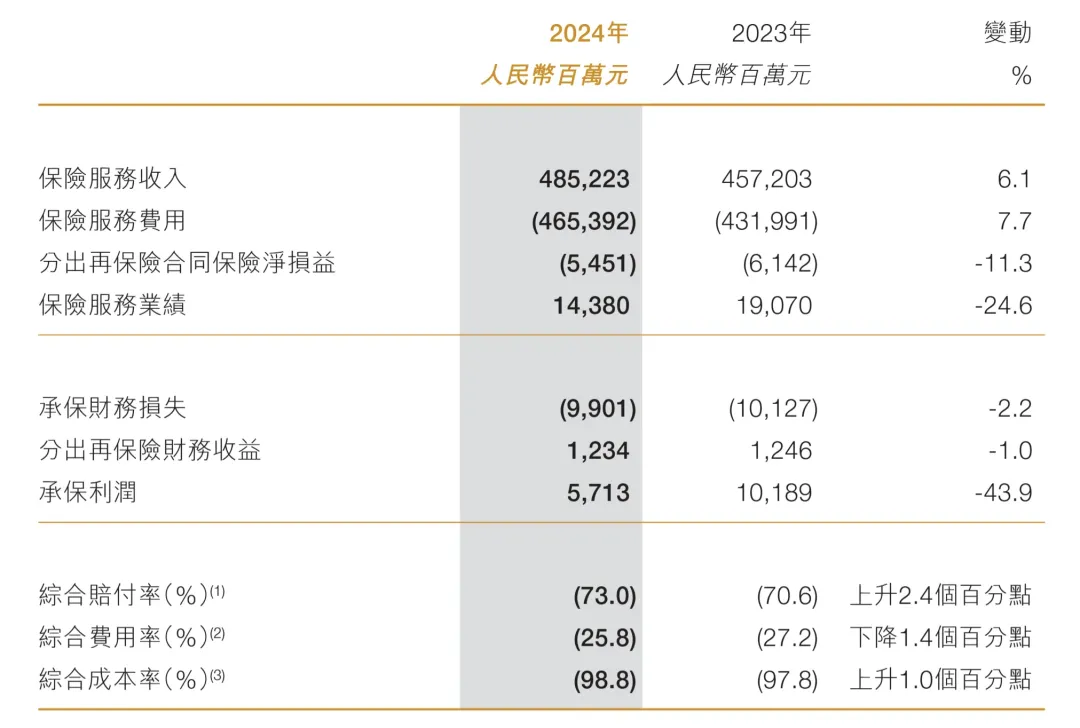

这篇笔记只拆解一个保险生意的术语:分出再保险合同保险净损益。下图摘自中国财险2024年财报:

之前我们辨析了新旧准则下保费收入与保险服务收入的定义,以及与保险服务收入权责对应的保险服务费用。上表中,在承保利润前,除保险服务费用,之后还有三个加减项,分别是分出再保险合同保险净损益、承保财务损失和分出再保险财务收益。

“分出再保险合同保险净损益”这个术语中的再保险,是针对原保险而言。原保险和再保险在保险生意经营中密切相关,但两者性质不同。

原保险是投保人与保险人直签的保险合同,其含义为:保险人向投保人收取保费,对约定的保险事故所造成的损失承担赔偿或给付保险金责任。常见的如财产保险中对投保人损失的补偿、寿险中对人身亡故的给付等情况。

再保险是指原保险人在原保险合同的基础上,通过签订分保合同,将其所承保的部分风险和责任转移给其他保险人(再保险人)的行为。

原保险是保险人与投保人之间的合同关系,再保险则是保险公司之间的责任分摊关系。由此可见,再保险公司与原保险合同的投保人无任何直接法律关系。再保险人无权向原投保人收取保费,原投保人也无权直接向再保险人索赔。但是原保险人和再保险人的保险标的是一致的,都是原保险合同中的风险责任。

分出再保险合同净损益这个指标反应了原保险人在分出再保险合同过程中所产生的净利润或净亏损。其分出目的是为了分散风险,扩大承保能力。这个指标的计算公式为:

分出再保险合同净损益 = 分出保费的分摊 - 摊回保险服务费用

原保险人与再保险人订立再保险合同,把一部分保险责任风险转移给了再保险人,当然要同时把一部分保费支付给再保险人,再保险人不会平白无故承担风险。于是就有了公式中原保险人需支付的“分出保费的分摊”。

一旦再保险合同中的标的风险成为事实,应由再保险人承担的风险损失赔付以及赔付过程中产生的相关服务费用,需由再保险人转回给原保险人。因为根据上文说明,投保人与再保险人不发生直接的赔付关系,再保险合同中的赔付事宜系由原保险人与投保人直接对接处理。于是就形成了上面公式中的“摊回保险服务费用”。

老沈举个简单的例子:A保险公司与投保人签了保险合同后,将其中100万保费分给B再保险公司。这份合同中有80万最终产生了实际损失(含赔付及理赔过程中的费用)。那么A保险公司这笔分出再保险合同产生了20万元的净损失。根据财报规则:“收入为正,支出为负”或“损为负,益为正”,即80-100=-20万

我们再回过头来看我文首截取的中国财险财报中列示的数据中“分出再保险合同保险净损益”-54.51亿元,就是这样产生的。它说明了中国财险为了转移部分风险分出再保产生了54.51亿元损失,这是减少风险有必要支付的成本。

从另一方面讲,意味着分出的这部分本身是有承保利润的,这个利润在原保险人角度是损失,因为它在取得这份保单后又分出去了。但如果你是再保险公司的股东,在你的角度则是盈利的。

财产险、人身险以及再保险同属于保险的生意,但是从生意模式上讲,则是不完全同质化的生意,各有其不同的经营特征,不可混为一谈。

寿险负债与资产两端都有长久期的特征,投资端的匹配与收益水平尤其重要,其资产组合中的标的质量需要投资者睁大眼睛细细揣摩分析,且受宏观经济环境影响大。

财产险负债端合同期限短,大部分一年左右比如主要险种车辆保险。通常应有较为稳定的承保利润,负债端是其盈利重要的组成部分。相比人身险内含价值的各种假设,财产险具有更高的确定性。

注意,老沈这句话没有任何认为财险优于寿险的意思。我只是在表述:财险的定量更有确定性,而投资者对寿险生意则应站高、望远、抓大,定性重于定量。

每当我思考保险生意时,在我的脑海中一直有一个念头经常冒出来,这个念头我从未见到哪个保险投资者提及以印证我的想法:在中国国情下,保险的底层资产具有中国体制保护的特殊安全性,一定程度上有别于他国。

虽然全球各国对金融业都有很苛刻的监管,但是这个东方大国向来是强监管的同时加上关乎国计民生的层层保护。正如中国几大险企常说的场面话:保险是经济的减震器和社会的稳定器。

其实这绝不是场面话。减震器不允许自身大幅震荡,稳定器不允许自身不稳定。但是你不要自作聪明的把老沈的这个结论理解为保险的股价不震荡、很稳定——我是在定性生意而不是在讨论股票。

投资一门生意前,我们应该从头到脚的去研究它。包括涉及到生意的一个术语,我们也应该老老实实的弄透它的含义。这需要付出大量的时间和精力,我们有些朋友哪来那么多时间去关注市场的各种无效信息和声音的呢?

中午我还就着上文我对“分出再保险合同保险损益”的理解与保险赔付实务操作是否存在偏差,向六楼的两位保险业内人士请教了一下。我不能把自己未确认的内容分享出来误导粉丝朋友们。

不积小流,无以成江海。老沈以为,茶馆的投资者都应该脚踏实地的做好小事。

提升认知与积攒股权,都是一点一滴的日积月累。总有人间一两风,填我十万八千梦。