中国海油价值手册2025

阅前重要提示:这是一篇旧文,于一年前首发于老沈茶馆。价值手册系列文章是老沈写给茶馆朋友们的内部参考读物。最近因很多新朋友看不到这篇文章,所以公开发至老沈的公众号。请茶馆朋友阅读时注意发文时间和数据时效。

之所以把一年一度的“投资研究报告”更名为“价值手册”,一是老沈觉得对于某些公司,我们已经无须过度究其细枝末节了;二是“研究”一词未能充分体现我们对价值一如既往的信赖和坚持;三是“报告”一词过于严肃,而投资是件轻松的事情,就像生活中得到一件宝贝,为了能更有效、正确使用,先翻翻说明书一样。价值手册就是公司的简要说明书。

中国海油这家公司的说明书曾经在我们面前很厚很复杂。它是中国唯一上游勘探、开发与生产、销售的油气运营商,拥有中国海域95%的勘探开发权。且在海内外多国家、多海域投入重资产、运用高科技从事生产经营。自2019年增储上产计划启动以来,成本不断下降,业绩节节攀升。它披着层层盔甲,具有或垄断或领先的竞争优势。

中国海油自2022年4月22日回归A股市场,仅一年时间股价加分红带给股东们收益翻倍的回报。然而股价的快速上涨并没有产生价值泡沫。A股上市前即2021年报公告利润为703亿,截止老沈发文的今天,中海油的2024年利润报告为1379亿。

此种情况,我们可以简单理解为当前该公司25元多的股价与初上市时的15元多没有贵贱之分。而当初15元的股价我们清醒意识到是低估的。

中海油于本月28号发布了2024年财报。老沈首先想提及的是如下这些:2024年全年获得11个新发现,成功评价30个含油气构造,南海大气区成功实现,海外拓展成果显著。等等。

这些亮点我就不赘述了。公司的经营业绩发布图文并茂,股东们可在公司官网一睹为快。

横看成岭侧成峰,远近高低各不同。每个人关注的焦点不同。很多朋友在中海油财报公布后,一片唏嘘。1379亿的净利润,11%的增速让他们很失望。当然,茶馆里面部分朋友的失望是因为我之前以1500亿利润评估价值,且认为24年度盈利或可达到1500亿。

我是从长周期的视觉看待油价为70-90美元,24年实现油价76.75美元。其实我没什么兴趣去找误差的原因,比如财报列示了80亿计提,其中有51亿根据年报说明是来自海外个别存在地区安全因素导致。基本确定是俄乌冲突地区的中海油天然气项目。

作为成熟的中海油投资者,这些非经常项目都无须过度关注。这两年产量将在8亿桶上下,布油如从当前回归到我们认为的70-90的中值,增加几美元就将增加200亿左右的利润。

我这里要重点说明我之前”以1500亿元年利润长期均值“评估公司内在价值的含义。即未来10年如果每年1500亿利润,我们付出当前股价值不值得?未来又能换回多少现金流?折合回报多少?

这个1500亿是以当下为起点,推测未来的10年。大家觉得”年均1500“亿能不能实现?我们明明知道中海油有成长性,而我们取的基数是成长起点的数值。其实我们大概率是把最低值当成了平均值评估价值的。所以我一直认为这种估值具有极高的安全边际。

以往的年度价值报告,我都是在文章结尾简短估值。今年破个例,我们用估值法先来证明这个不及预期的1379亿年利润对我们之前估值结论是否产生了影响。星球中都是老粉丝了,知道老沈的估值有十八般招式,年年吹牛的方式不一样。这次我们用分段评估法重新量度未来十年:

2024年净利润:1379亿。

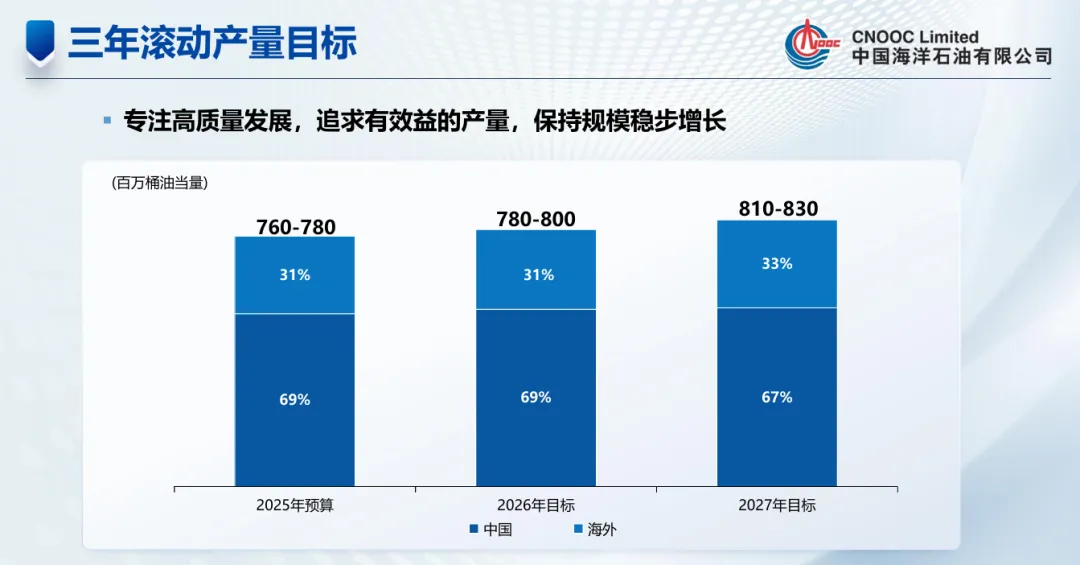

根据公司的经营战略指引(按中海油的过往表现及国家能源保障的性质,可视为现实情况)如下:

那么2025年产量约为7.8亿桶,较2024年计划7.2亿桶的增速为:

7.8/7.2-1=8.33%。

可能有朋友要提醒:老沈,2024年实际产量超过计划7.2亿桶达到了7.268亿桶。你数字取错了。

我知道错了,但我不想改正。谁知道2025年超不超呢?这两年中海油都是顶格超产。所以我干脆就以公司指引的数字计算。则:

2025年净利润约为:

1379*(1+8.33%)=1494亿

第一千次重要提醒:布伦特油价是中海油的销售标杆价,布油具有很强的波动性,但是它一直受制于”短期需求“、”中期供给“、“长期货币”的影响而在动态中寻求平衡。我们在估值时始终将其长期平滑,视为一个均衡各方政治、经济、博弈利益的常数均值70-90美元。

基于此点,可粗略的将产量增长率当作利润增速。税费变化皆不考虑,管理层靠谱能干是我们选择好公司的三要素之一,中海油的成本和费用管控一直很良好。也就是说,油价不变的情况下,利润增速高于产量增速的概率更大。

同理,2026年净利润约为:

1494*{1+(8/7.8-1)}=1532亿

同理,2027年净利润约为:

1532*{1+(8.3/8-1)}=1589亿

据中海油原财务官王欣在发布会上一句说明:2028年后增速或有放缓。但实际上26和27两年根据产量指引就已成长放缓了。那么就按她所说的2028年后放缓,我们放出安全边际28年按27年增速,而后视为无增长。则:

2028年净利润:

1589*{1+(8.3/8-1)}=1648亿

后续多年均保持在1648亿不再增长。则我们站在2024年的角度验证未来10年的估值:

1379+1494+1532+1589+1648*6=15882亿

15882/475.3=33.41元

我们之前按10年均值1500亿评估价值冒进了吗?并没有。我们之前在《中国海油2024年研究报告》中估算的28.5-31.95则是按另一种方法获取的价值区间的上下限。

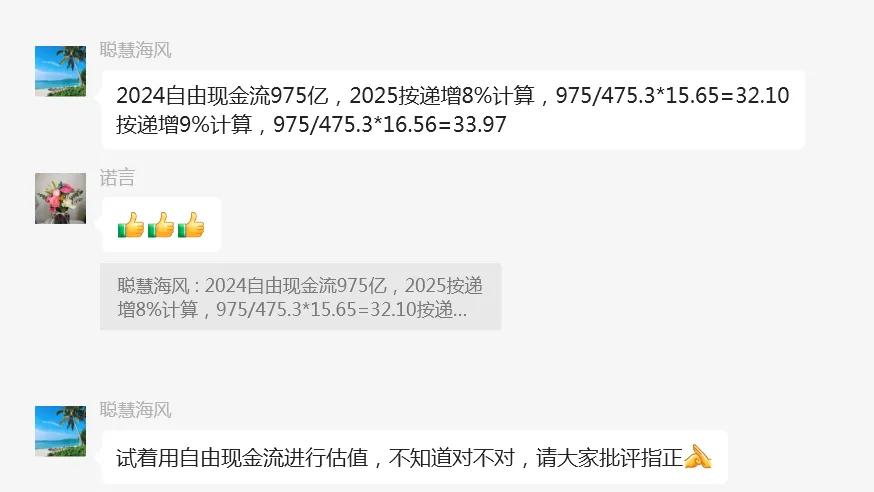

上面这种分段计量价值的方式虽然笨拙了点,但就像少林武功先蹲马步,再学拳,再练掌,再习金刚指一样。扎实为上。下面我们再取出武当剑耍耍。这门武功我们六楼有些朋友已经学得很好了。

这位”聪慧海风“把武当剑法使得轻灵飘逸。练完了还很谦虚,要请大家批评指正。你都已经算得只与我相差几角钱,而且还划出了上下限。我是不敢指正了。

这就是我们惯用的成长型估值法,考虑到资本开支,使得净利润与自由现金流存在差距,我们理所当然取用现金流为基数,叠加资本开支带来的成长性,计算10年回本的合理价值所在。

中海油这家公司既有周期性特征,又有成长股属性,还有价值型风范。理解透这家公司,估值的武功可以五花八门。我这里可再补充一个新近从《葵花宝典》上悟到的招式。所谓重剑无锋,大巧不工,最实用有效的武功往往是最简单直接的。

我们先求安全边际,这是估值最重要的思路。假如自今年开始,中海油不再成长了(事实上我们知道它未来几年依然有清晰的成长,资本开支也会保持当前的强度)。那么中海油要维持当前的利润水平,只需要支付维持性的开支,差不多600亿左右。另外700亿开支则不再需要支出。那么后续年份的现金流将达到:

975+(1300-600)=1675亿

因其已假设为无成长,即视为”价值型公司“,基于10年回本原理,则据此可得知该公司在上述假设下的内在价值为:

1675X10=16750亿

即每股合理价值为:

16750/475.3=35.24元。

葵花宝典是邪派武功,果然比玄门正宗的少林拳和武当剑魔高一丈,得出的价值还高了1元多。

上述三种估值方法得出的结果相差无几,即以三者均值33元计,当前中海油A股26元低估幅度为:

33/26-1=27%

这里面还不包括投资者可得到的每年1.5元左右的分红回报。有人说,老沈,今年分红只有1.4港币,也很不理想啊。

要知道,今年的盈利并未达到均值水平,同时如未来资本开支下降,则分红将会大幅提高,其次,本年度中海油的3681万股回购并没有计算在内,这笔回购等同于分红且优于以分红的方式回报股东,因为直接节省了红利税。

现在我们进行茶馆深度思考,因为我不太信得过DeepSeek这些软件的深度思考。中海油在28年以后会不会不再增长?

本年业绩说明会上,高管们已给出了含蓄的答案:增储上产一方面为保障国家能源安全,履行社会责任,另一方面是为了实现自身发展。国内保持原油稳定,加快天然气发展。海外聚集高价值发展。

这段的话外之音其实是:中海油一直张弓搭箭,随时准备着在国内需要,经营有利时加大生产。中海油在目前所谓的放缓都是审时度势的阶段性行为。成长性是随启随停,并不同于其它行业进入成熟期则无成长,那种情况是无法成长。

而中海油则不同,光是中国海域目前的探明程度只有25%左右,发展的空间很宽广。我们从公司的经营方向也可窥之一斑:稳定渤海,加快南海,拓展东海,探索黄海。东海和黄海开发程度尚浅。一旦国之所需或经营环境有利,随时可能制定出下一个”七年增储上产计划“。

同时发布会上高管关于天然气业务的说明,再次证实了我两年前对公司抱有的美好憧憬:深海油气发展是南海重要领域,将加大勘探开发力度,做好成本与安全管控,按设定收益率决策项目,资本开支保持稳定。中海油国内天然气业务模式有别于其他公司,负责勘探开发、生产和销售,不参与国际贸易与LNG进口,有稳定销售模式与下家,价格相对稳定,国内天然气市场供不应求,发展潜力大。

还有一段说明:天然气是能源转型过程中重要的过渡产品,公司重视天然气的勘探开发以提升产量。公司天然气主要消纳区域在国内沿海的广东、江苏、浙江、渤海湾等相对高价值区域,保证了海上天然气较好的收益水平。同时,天然气开发方案决策时已签署长协,锁定了生产、价格和价值,确保稳定生产和平稳实现价值。公司会按市场原则销售天然气以实现更好价值,还会通过勘探开发创新稳步提升天然气产量。

上面我加粗标注了我之前在跟踪公司天然气业务所了解的一些情况,和高管们本次会上的说明都是吻合的。所以在去年8月7号中海油宣布在我国琼东南海域发现陵水36-1大气田,南海万亿大气区形成时,老沈当时是有点心潮澎湃的。作为股东看到公司发布的这个消息,真切的感受到了与我自己的实体生意和客户签合同时同样的开心。买股票就是买公司。

公司天然气业务未来大有可为,将为股东创造更多的价值。油气并举,向气倾向。公司的这个战略也将使投资者在未来更少的受到布伦特油价波动的困扰。因为国内天然气消纳于高价区域,且长协锁定,随着占比大幅提高,油价的波动日趋弱化。还能因为油价处于上涨期带来超额的利润,因为我们现在的测算是带有安全边际的。如果哪一年公司利润超过2000亿,你可千万别抱怨老沈利润预测不准。

这些也间接回答了一些新朋友可能存在的疑问。是不是股价涨到33元就没有投资价值了?

其实这是通用投资原理的问题,本不需要在这篇价值手册中占用篇幅。好公司的内在价值一直在动态成长,以中海油为例,如果公司增储上产一直保持,那么利润在不断增厚,内在价值自然逐年抬升。

如果到了一个时间不再增长,那么拓展性质的开支变成现金流。假如全部分红,以上面为例,则:

1675/475.3=3.52元。

以当前26元买进,股息率为13.53%。每年的大笔分红复投不断增加股权数量,当然你也可以投资于更有价值空间的项目。(注意,这是在假设长期不增长的情况,不是必然会出现的结论)

有人又要问:假如不增长也只分了一部分呢?那么留存在公司的另一部分将使净资产不断增大,股价自然水涨船高。其实利润部分或全部留存,必将带来成长。难道公司是把钱留下来存进银行吗?这是个矛盾的结论,不成立。

有人要抬杠:我就见过既不分红,也无成长的公司。那你说的不在我们关于”好价格买好公司“的标的范围内。

这些都是关于价值投资基础原理的题外话,不再赘述。有问题可在茶馆群内讨论。

投资者付出当前的价格,是为了换得未来更多的价值,否则不符合我们投资的原则。 我知道很多朋友喜欢抄作业。其实看别人的股票买卖记录并不能确定他的意图是什么。抄作业往往得到大相径庭的结果。

昨天中海油年报出来,市场失望之声不绝。我暗暗高兴,心想看来今天可以在17元以下再雪上加霜一把,大卖put了。然而开盘并未如愿大跌,终于轮到我失望了。

一年一度秋风劲,不似春光,胜似春光。这是毛主席的《采桑子 · 重阳》,他老人家在重阳节里都能欣赏到春光。而我在读这份中国海油年报时,正是人间四月天。——投资不应该有失望的时候。