英伟达的盈利能力和市场地位

Taleb塔师门徒

· 德国

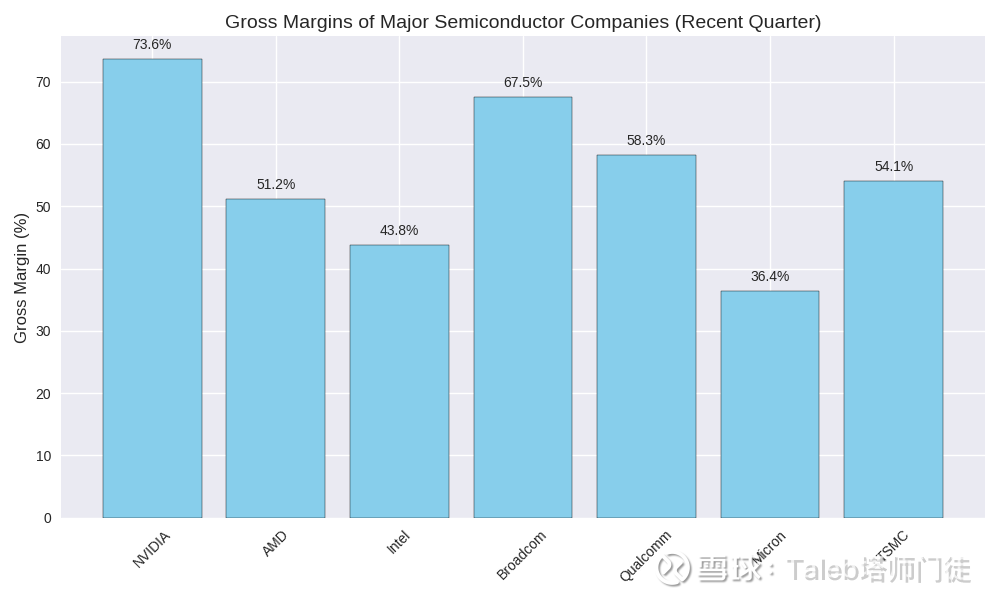

📊 数据解读

NVIDIA:73.6%,在新架构量产期依旧保持高位,显示强大定价能力。

Broadcom:67.5%,接近英伟达,但业务结构不同,AI占比不高。

Qualcomm:58.3%,移动芯片为主,价格压力较大。

TSMC:54.1%,代工厂,受客户议价影响。

AMD:51.2%,消费级GPU竞争激烈。

Intel:43.8%,制程转换成本高。

Micron:36.4%,存储芯片周期性强,毛利率波动大。

英伟达不仅在营收和指引上全面超预期,更在毛利率上展现出行业稀缺的稳定性和高度。结合 Blackwell Ultra 架构的落地 与 数据中心业务的高占比,它已从 GPU 公司彻底转型为 AI基础设施核心供应商。

这份财报与各大投行、财经媒体的解读形成共识:英伟达的盈利能力和市场地位,为整个半导体板块提供了强心针。

$英伟达(NVDA)$ $新易盛(SZ300502)$ $半导体3X多-Direxion(SOXL)$ #AI应用概念走强#