公牛集团,商业模式无法复制-94

你买过排插吗?买的时候,脑子里蹦出来的第一个词,是不是安全?那说到安全插座,你第一个想到的,是不是公牛?但这个走进10亿家庭、垄断级存在的“插座之王”,在过去5年,股价从最高点77.69元一路下探,累计跌幅超45%。市场一片唱衰,投资者人心惶惶。

可真相,真的如此吗?今天,我们用“苟道五式”,来一层层拆解这家“国民级企业”。

苟道第一式:咱们来拆它的营收毛利

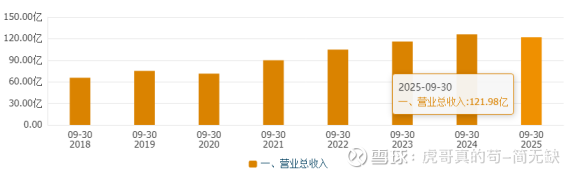

2025年前三季度,公牛营收121.97亿元,同比微降3.22%。表面看似乎增长乏力,但在经营里暗藏珠光。

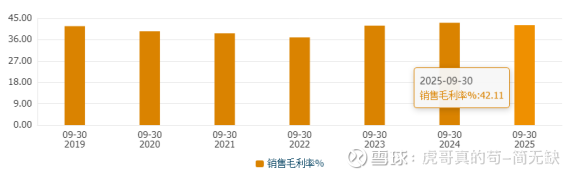

公司毛利率常年维持在40%左右,要知道,A股全部工业企业平均毛利率不足25%,而公牛,一个做插座开关的“传统制造”,竟干出了高端消费的盈利能力!

靠的是什么?三驾马车,齐头并进!

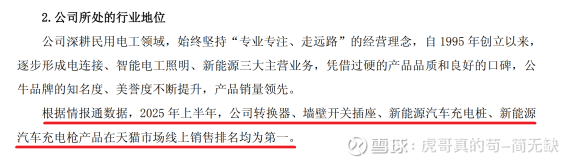

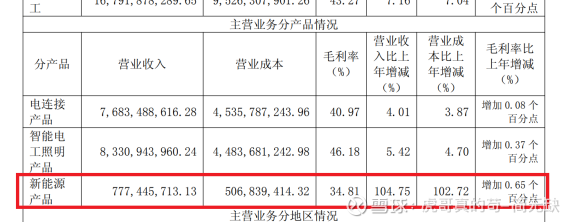

第一驾:智能电工照明,占营收近50%,墙面开关市占率稳居全国第一。超薄开关、智能无主灯,颜值在线、体验拉满,毛利率高达46%,就是“利润发动机”。

第二驾:电连接业务,也就是我们最熟悉的插座排插。市占率超65%,简单来说,你家楼下五金店里,卖的10个排插,至少6个是公牛。垄断级渠道控制力+心智占有率,形成双重护城河。

第三驾:新能源业务,充电桩、储能产品,年增速超100%!

虽然目前营收占比不足5%,但2024年,国家出台《新型储能发展规划》,鼓励家庭光储一体化。公牛凭借渠道优势,迅速切入家庭场景,充电桩产品已进入30个省市电网采购目录。风口已来,公牛完美卡位。这才是它“低调狂奔”的真相。

苟道第二式:咱们来拆它的利润成本

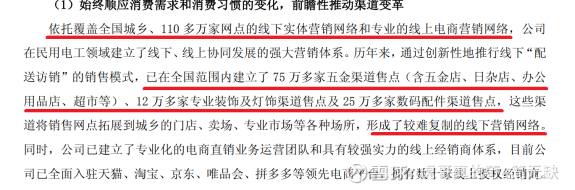

公牛的销售费用率约8%,这背后是一张覆盖中国每一寸土地的“毛细血管网”。

全国终端网点超110万家,平均每平方公里就有1.17个。从一线城市建材城,到乡镇五金店,从手机卖场到灯饰连锁,新品仅需要2-3个月就能全国铺货到位。竞争对手,已经连进场资格都没有!

更可怕的是它的心智垄断。你买插座,第一反应就是“安全”,而安全=公牛,这种认知,是用历经20年,外加百亿级销量砸出来的品牌信任。

哪怕贵2-3倍,消费者照买不误。这不是溢价,是“生命安全的保险费”。这种品牌势能,让公牛的销售净利率高达25.37%,在制造业中“凤毛麟角”。

苟道第三式:咱们来拆它的资产结构

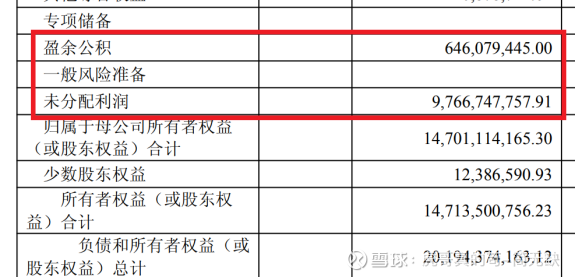

截至2025年中报,公牛总资产201亿,而现金及理财就高达142.46亿,占比超70%!

6大制造基地,形成的长期资产仅40亿,占比不足20%。

存货周转仅30天,应收账款15天收回。一家工业企业,硬是干出了“互联网巨头”的现金效率。有这等家底,公牛扩张的步伐自然“雄浑有力”:

传统业务高端化:轨道插座、快充排插、超薄开关,客单价提升30%,利润更上一层楼;新业务破局:新能源充电桩,年翻倍增长;新品智能化突围:智能无主灯+AI语音控制,直接对标小米、华为,还牵手“中国航天”,用国家级背书强化“安全=科技”的品牌形象;海外市场发力:海外收入占比已超10%,“公牛=安全”的心智,正在全球复制。

苟道第四式:咱们来拆它的发展动力

公牛的第一大资金来源,是104亿的积存利润,占总资金来源超50%。

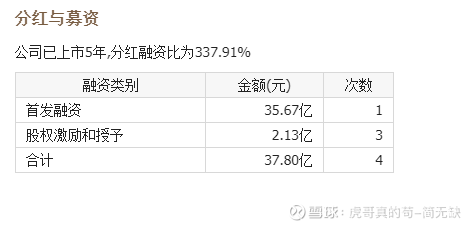

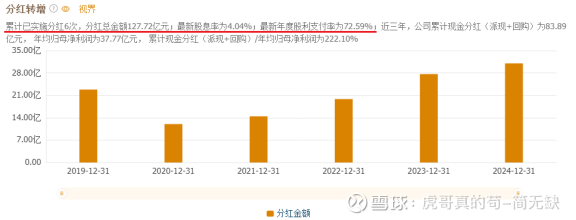

经营性负债38.63亿,有息负债仅13亿,刚性负债率不到10%。这是用别人的资源,赚自己的钱。而且,这公司上市不是来圈钱,是来“报恩”的!2020年IPO募资35.67亿,加上股权激励,总共融资37.8亿。

可上市5年,6次分红,累计127.72亿元,是募资额的3.37倍!年均分红率超70%,利润一半以上真金白银回馈股东,明明不缺钱,还要上市一群给大伙分红,这不是报恩还能是啥?

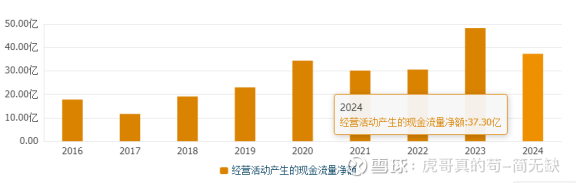

苟道第五式:咱们来拆它的现金流量

上市以来,公牛平均每年经营+投资收益产生的现金净流入有38亿,超额覆盖32亿的净利润。

每年投资支出的现金仅7亿左右,剩下的钱,全部分红。经营性现金流比利润还高,说明利润含金量极高,不是“纸面富贵”。这种“不缺钱、不乱投、猛分红”的公司,在遍地乱炒作、卖股权的A股市场里,那就是泥石流中的九寨沟。

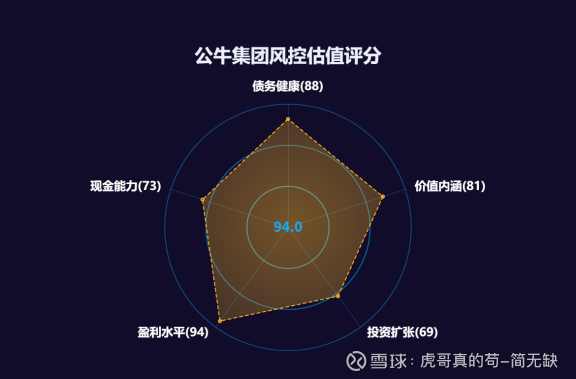

好的,五式打完,咱们一起来给它打个分。目前“苟道风控估值系统”给公牛集团打94分。

总结一下公牛目前的状况,资产全是钱,渠道全是网,心智全是安全。经销商抢着打款,消费者认准品牌,股东稳拿分红。经历完5年的下跌,当前的股息率已达3.9%。

那我就问你,它是不是插座中的“茅台”?欢迎在评论区留下你的高见。