中天科技,深海潜航

假期的最后一篇文章,明天要上班了$中天科技(SH600522)$ ,之前看的大摩对于该公司有一篇研报,便想着也写一篇。一言以概之,“深海电缆国内+国外需求增加+风电反内卷+低估值”是这家的投资逻辑,待10月28号季报验证其盈利能力能否反转,分析下来还是比较扎实的。具体参见:

一、主营业务收入分析

“2025 年上半年收入结构呈‘海陆双轮’:海洋业务以 7.6% 收入占比贡献 28% 毛利,成为盈利发动机;电网业务仍是规模基石,占收入 42%。”

(一) 海上风电

海洋业务的高速增长主要受益于全球深远海风电装机需求的加速释放及公司在国际市场的突破性进展。

1. 国内业务:政策红利+订单蓄力,十五五进入高增通道

政策端:国家能源局《可再生能源发展“十五五”规划(征求意见稿)》明确 2026-2030 年均新增海风 15-20 GW(十四五年均 6.7 GW),深远海(>35 m 水深)占比≥55%,必须采用 220 kV 以上高压海缆。深远海办法有望在 2025Q4-2026Q1 出台,后续江苏、广东、福建合计 45 GW 深远海项目将分批释放海缆招标,公司凭借 500 kV 软接头技术(国内仅 3 家量产)有望继续拿到 40% 以上份额。

价格:工信部 2025-04 发布的《风电制造业规范条件》设定海风整机(含塔筒/海缆)投标价不得低于标杆价 85%,并强制 25 年质保,直接淘汰无软接头技术的小厂;2025 年前 8 个月国内海上风机价格已回升 12%(证券时报+大摩报告)。

在手订单:截至 2025-09 公司国内海洋系列在手订单 79 亿元,覆盖 2025-2027 年装机需求;其中:– 广东阳江三山岛±500 kV 直流海缆 13 亿元(2025Q4 开工),江苏大丰 850 MW、广东帆石二 1 GW 海缆合计 18 亿元(2025Q4 启动敷设)及国信大丰、三峡平潭等深远海示范项目的 500 kV 交流海缆 26 亿元(2026 年集中交付)。

按照公司历史转化率 70%,2025-2027 年国内海洋收入预计 55/85/110 亿元,CAGR 约 40%,显著高于行业 28% 的增速。

2. 国际市场方面:欧洲北海+中东油气双轮驱动,标杆订单确保 3 年高增

需求端:

欧洲:EU “Fit-for-55” 将 2030 海风目标从 60 GW 上调至 150 GW;2025-2030 年均新增 18 GW,对应海缆市场 50 亿欧元(WindEurope 2025-09)。

中东:沙特“2030 愿景”规划 12 GW 海上风电,阿联酋 Abu Dhabi 2 GW 项目已启动可研,全部采用 220 kV 以上海缆。

价格与盈利:欧洲 500 kV 海缆均价 120-150 万欧元/km,毛利率较国内高 8-10 pct;中东项目 EPC 模式毛利率 25% 以上。

订单端:

德国 Tennet 北海 BorWin6 155 kV 海缆总包 6 亿元(中国厂商首次进入欧洲输电运营商前段高压直流链路),德国项目已通过欧盟 CE 与 TÜV 双认证,为后续竞标欧洲 500 kV 直流项目拿到“通行证”;

荷兰 Hollandse Kust West 220 kV 交流海缆 4 亿元(2026 年交付);中东沙特 Red Sea 500 kV 海缆 12 亿元(全球最大单体油气伴生风电项目,2027 年投运),沙特项目奠定公司在油气+风电混合开发场景的技术口碑。

(二) 电网业务

电网业务作为公司传统优势板块,增长动力来源于国内特高压建设的持续推进及充足的在手订单储备。国家电网 2025-2029 年电网投资年均超 6,500 亿元,累计≥3.2 万亿元,其中特高压占 45-50%,对应 1.4-1.6 万亿元。

2025 年上半年,国家电网计划投资超 5000 亿元用于特高压及配电网建设,公司凭借在输电线路、电缆等领域的技术优势,累计获取电网业务在手订单 155 亿元,占能源网络领域总订单的 50.65%。从历史数据看,电网业务收入从 2024 年前三季度的 127.9 亿元(占比 37.15%)增长至 2025 年上半年的99.75 亿元,年化增速保持双位数,显示出较强的政策韧性。

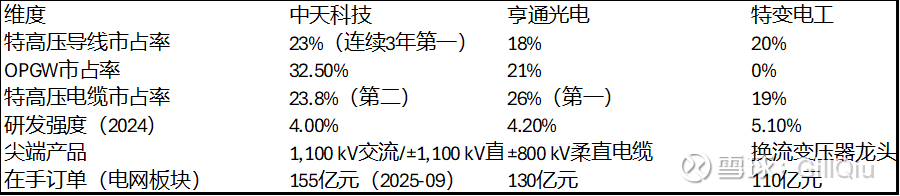

中天科技在导线、OPGW 领域保持绝对龙头,电缆位列第一梯队;高电压等级、大截面、节能型导线技术领先,与竞争对手比较参见下表。

另外,雅砻江下游—江西±800 kV 特高压直流 2025 年设备招标已启动,中天中标大截面导线 4.3 亿元(国网 2025-08 中标公示),占导线标段 22%,验证龙头地位。

(三) 光通信业务

三大运营商2025年总资本开支预算同比下降5.5%,其中5G&宽带接入投资下滑12%,集采量减价跌。2025年5月现货价17.5元/芯公里,较2021年高点下跌约30%,运营商集采价跌破现。未来趋势通过AI算力打开新赛道,产品结构升级决定能否重回增长。

400G/800G硅光模块已获英伟达、中国移动认证,2025E收入10亿元(占光通信12%),毛利率25%+,显著高于传统光缆(13%)。空芯光纤、CPO共封装技术进入中国移动“东数西算”试点,2026年有望批量供货。但风险是:1.6T技术迭代快,若研发进度落后,高端模块盈利窗口期仅2-3年。 个人认为这个目前对于中天影响不大。

(四) 新能源业务

新能源业务聚焦储能与氢能两大赛道,上半年收入同比增长 13.69% 至 26.30 亿元,主要得益于储能场景的规模化交付及技术商业化突破。技术层面,公司主攻硫化物(2025 年推百吨级高纯硫化锂量产线)、氧化物(480Wh/kg 电池适配 eVTOL)及聚合物体系,半固态技术已应用于储能领域,2025 年 2月业绩展望,月半固态阻燃电芯实现量产。订单目标方面,公司计划 2025 年新增储能订单 30 亿元,叠加氢能产业链布局(如电解槽、储氢材料),新能源业务有望成为未来第二增长曲线

二、 财务数据

1. 收入及净利润增长率

2025 年上半年,中天科技实现营业收入 236 亿元,同比增长 10.19%;归母净利润 15.68 亿元,同比增长 7.38%,扣非净利润 14.68 亿元,同比增长 10.58%,整体业绩呈现稳步回升态势。第二季度业绩表现尤为亮眼,成为重要拐点:单季度实现营业收入 138.44 亿元(同比 + 5.08%),环比增长41.9%;归母净利润 9.40 亿元(同比 + 14.09%),环比大幅增长49.8%,净利润增速显著高于营收增速,反映盈利能力持续改善。

2. 毛利率

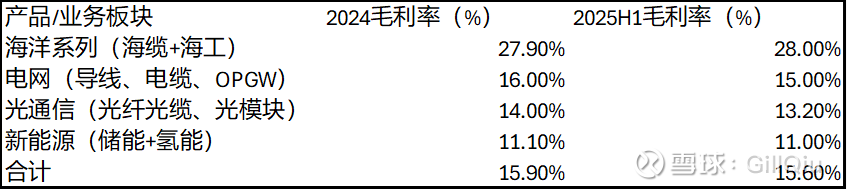

2022-2024 风电价格战已触底,2025 年进入“反内卷+深远海+特高压”三重复苏,整机价格回升、零部件盈利修复确定性强。中天科技 2024 毛利率为历史低点,2025 起随高价海缆占比提升,毛利率有望继续抬升,2027 年冲击 18% 以上,盈利弹性大于收入弹性,其2025年毛利情况如下:

风险:铜价格的上涨为影响其毛利复苏。

3. 其他指标

三、 投资指标及建议

1. 市盈率

TTM 21.1×,2025E 16.0×,2026E 13.2×,低于可比公司均值 18×。

2. 市净率

PB 1.75×,行业平均 4.65×,处于历史 63% 分位。

3. 分红率

2024 年 30%,每股 0.55 元,股息率 3.0%(股价 18.2 元)

4. 与同行业可比公司的分析

其中:中天科技走“海洋+通信”高壁垒、高弹性路线,适合博弈海风与AI算力Beta;特变电工凭“变压器+硅料”重型资产享受特高压与新能源上游双重周期,盈利爆发力强但负债与商品价格波动大。两者业务重叠度低,周期互补大于直接竞争。

5. 摩根士丹利对于该公司的研报

首次覆盖 “Overweight”,目标价 20.0 元(2026E 15×PE)。

核心逻辑:欧洲海缆订单进入集中交付期,2026-2027 年 EPS CAGR 22%;风险为铜价与欧盟环保关税。