重磅创新药“糖心共治”高血压,联环药业潜在空间巨大

1、港股创新药临床数据落地暴涨,有望吸引资金眼光重新投向创新药

9月5日,港股创新药暴涨5.4%,PD1双抗BD龙头$三生制药(01530)$ 涨幅18%创历史新高,一骑绝尘领涨,暴涨原因在于其一项合作开发创新药三期临床达到临床终点。

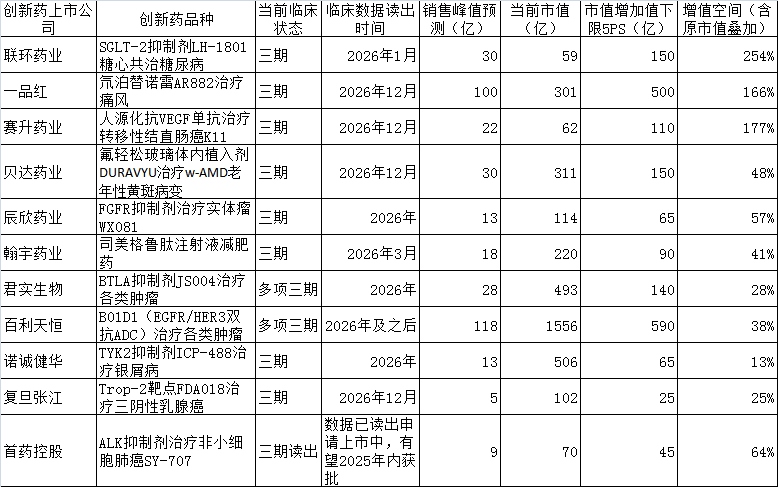

据不完全统计,2025年底至2026年有望完成创新药三期临床的上市公司有$联环药业(SH600513)$ SGLT-2抑制剂LH-1801治疗糖尿病(部分替代达格列净等竞品100亿市场,预期销售峰值约30亿)、$一品红(SZ300723)$ AR882氘泊替诺雷治疗老年性黄斑病变(预期销售峰值约100亿,含国内30亿,国际70亿)、赛升药业人源化抗VEGF单抗K11治疗转移性结直肠癌(部分替代贝伐珠单抗65亿市场,预期销售峰值约22亿)、贝达药业氟轻松玻璃体内植入剂DURAVYU治疗w-AMD(预期国内销售峰值约30亿,EyePoint拥有国际权益)、辰欣药业FGFR抑制剂WX081治疗实体瘤(预期销售峰值约13亿)、君实生物BTLA抑制剂JS004治疗各类肿瘤(预期销售峰值约28亿元,全球权益)、百利天恒EGFR/HER3双抗ADC B01D1治疗各类肿瘤(预期销售峰值约118亿元,含国内销售+国际权益分成)、翰宇药业司美格鲁肽注射液减肥药(预期销售峰值约18亿)、复旦张江Trop-2靶点FDA018治疗三阴性乳腺癌(预期销售峰值约5亿元)、首药控股ALK抑制剂SY-707治疗非小细胞肺癌(预期销售峰值约9亿元)、诺诚健华TYK2抑制剂ICP-488治疗银屑病(预期销售峰值约13亿元)等。综合对比相关个股当前市值与三期临床落地后带来的市值增长预期,联环药业预期市值增长空间为最高(参考下图)。

综合对比总市值及三期临床落地时间节点,联环药业预期市值增长空间最高且临床数据读出较早,当前处于较好博弈节点位置。

作为4月以来市场热炒的创新药题材重要个股之一,联环药业此前虽然获得不错阶段涨幅,但较之广生堂、舒泰神的10倍涨幅,其炒作过程较为温和,或尚未充分反映其重磅创新药潜在经济价值。该股最近几周回调幅度超30%,已充分反映了获利盘出逃最悲观预期。作为距离申请商业化时间最近且预期空间巨大的在研创新药个股,联环药业值得高看一眼。作为治疗三大慢性病之一糖尿病创新药小盘股,该股具备慢病大病用药天花板够高、话题足够感性、预期空间足够大特点。

联环药业拥有突破性疗法重磅创新药 LH-1801 项目( SGLT-2抑制剂 ),目前正处于Ⅲ期临床阶段。LH-1801因临床前数据优异,获国家药监局批准豁免 Ⅱ期临床试验 ,研发周期缩短2-3年,加速了上市进程。 这款针对2型糖尿病的药物已进入多中心、随机、双盲、安慰剂对照Ⅲ期临床,联合二甲双胍治疗方案覆盖615例患者,研究周期长达60周(含52周随访),预计2026年一季度完成揭盲。该药物与达格列净开展了头对头实验,类似于康方生物、三生制药之对K药的头对头实验。目前数据显示其药效与达格列净相当,但临床前研究显示其药效学活性更优。LH-1801与二甲双胍等传统药物联用时,可显著增强疗效,未来可能成为糖尿病治疗的主流方案。据有关数据,SGLT-2抑制剂市场2024年国内销售额约80亿元,其中达格列净占比超70%。随着糖尿病合并心肾保护需求增长,该领域预计2027年市场规模将超100亿元。

联环药业的创新药 LH-1801最重要看点在于通过整合降糖与心血管保护双重机制,可实现“糖心共治”。该药物在临床前研究中显示,不仅能有效控制血糖,还能降低合并高血压患者的收缩压8-10mmHg,精准覆盖中国40%合并心血管疾病的糖尿病患者群体。LH-1801通过新型化学结构与靶点结合方式,在降糖效果与心血管获益的平衡上具有独特性,填补了现有药物的临床空白。

若获批上市,LH-1801有望替代达格列净等竞品30%的市场份额,创造30亿+峰值收入。其与已上市的美阿沙坦钾片 (降压药)可形成“糖心共治”组合,共享高血压合并糖尿病患者人群。

估值推算,峰值测算:中性假设 2027 年国内 SGLT-2 市场 100 亿元,LH-1801 凭借优效+价格优势拿到 30%市占率,峰值收入约30亿元。按熊市创新药市销率5PS与趋势牛市10PS计算,若LH-1801销售峰值达到30亿+,则公司市值潜在增加值为150-300亿。截止目前联环药总市值仅59亿,极为低估。

2、BD预期。公司于2023年出资在美国成立UnionclePharmaLLC,以此作为对外合作交流的平台,实现公司研发产品的国外注册,加速研发国际化发展步伐。

联环制药的LH1801糖尿病新药跳过二期直接进入三期,主要是因为药物在一期临床试验中表现出色,且有完善的临床前研究数据支撑,经与国家药监局药品审评中心(CDE)沟通后获豁免。具体原因如下:

一期临床数据理想:LH1801在一期临床试验中展现出了良好的药代动力学特性和安全性,药物的吸收、分布、代谢和排泄过程符合预期,人体耐受性良好,未出现严重不良反应,同时初步药效学指标也显示出潜在治疗作用,这为跳过二期提供了关键依据。

临床前研究完善:该药具有创新的分子结构,其临床前研究展现出优于达格列净的药效学活性,基于这些充足的前期研究数据,表明药物具有较好的研发前景,具备了直接进入三期临床的条件。

与CDE积极沟通:2023年12月,LH-1801片顺利完成Ib和DDI(药物相互作用)研究,经过与CDE的积极沟通,公司正式获得了“豁免Ⅱ期临床试验研究,进入Ⅲ期临床试验研究”的回复,得以跳过二期临床。

以上数据或为LH-1801开展全球临床提供扎实基础。

LH-1801的分子结构针对 SGLT-2转运体的糖识别位点结合-解离动力学进行优化,显著提升抑制效率。计划2026年申请上市,预计将成为糖尿病领域第一用药,并有望出口欧美市场(如 FDA认证 )。

3、联环药业创新药管线梯队:

I期临床:

1)LH-1802胶囊(LSD1抑制剂):用于急性髓系白血病(AML)和骨髓增生异常综合征(MDS),2025年1月提交IND申请,已获受理。

2)LH-1901吸入剂:用于慢性阻塞性肺病(COPD),2024年9月获批临床,目前处于I期健康受试者耐受性研究阶段。

临床前储备

3)LH-2103胶囊:与主力产品“爱普列特片”形成协同,处于IIT(研究者发起临床研究)和DDI(药物相互作用研究)阶段。

4)LH-2417改良制剂:基于胃滞留技术平台开发,用于良性前列腺增生,处于Pre-IND沟通阶段。

5)旗下利多卡因丙胺卡因气雾剂于2024年底获临床试验批准。该款药物针对原发性早泄,作为国内尚未上市的潜力新药,精准切入“男”言之隐这一细分市场。

4、原有业务业绩驱动力。

1)联环药业新药研发聚焦代谢、呼吸、肿瘤及泌尿等领域,在研创新药6个,1个进入III期临床试验,2个进行I期临床试验,3个处于临床前研究。2024年研发投入同比大增95.93%至2.77亿元,资金用于创新药、仿制药研发及平台建设。

2)公司于2025年4月1日披露了获得国家药品监督管理局(NMPA)核准签发的美阿沙坦钾片《药品注册证书》,获得该证书视同通过仿制药质量和疗效一致性评价。美阿沙坦钾片属于血管紧张素II受体阻滞剂(ARB)类降压药,原研药由武田制药开发,2021年进入中国市场后呈现快速增长趋势(2023年销售额增速达419%)。沙坦类降压药(血管紧张素Ⅱ受体阻断剂)作为国内外指南推荐的一线降压药物,具有坚实的临床地位。据摩熵医药数据库统计:ARB类药物历史累计销售额已突破近1700亿元,其中单方制剂占比约60%;美阿沙坦钾片作为该类别新锐,销售额近年呈现爆发式增长:2023年院内销售额同比激增超40倍,2024年前三季度增速仍达三倍以上。作为国内第三家获批企业,联环药业将依托一致性评价优势,结合现有奥美沙坦酯氨氯地平片等产品,形成高血压多靶点覆盖的产品组合,增强市场竞争力。未来,公司计划通过差异化市场策略提升市场份额。美阿沙坦钾片已成为联环药业的重点推进对象。作为高端降压药,美阿沙坦钾片具有良好疗效和市场潜力,与传统降压药相比,在降压效果、安全性、耐受性等方面有一定优势,能更好满足高血压患者治疗需求。目前,该产品已在13个省份完成挂网,获得了在这些省份公立医院销售的资格。高血压是常见慢性病,患者需长期服药,市场需求稳定且庞大。高端降压药市场虽竞争激烈,但利润空间相对较大,若美阿沙坦钾片能在该市场占据一定份额,将对联环药业业绩产生积极影响。

3)7月24日,联环药业召开第九届董事会第十二次临时会议,审议通过拟发行科技创新债券议案。公司计划向中国银行间市场交易商协会申请注册发行最高不超5亿元、期限不超3年的科技创新债券,采用公开发行方式,利率按市场情况确定。联环药业表示,此次发行旨在响应国家科技创新政策,拓宽融资渠道、降低成本、优化债务结构。募集资金将为新药研发等核心业务提供支持,助力提升研发效率,应对研发挑战,符合公司及全体股东利益。

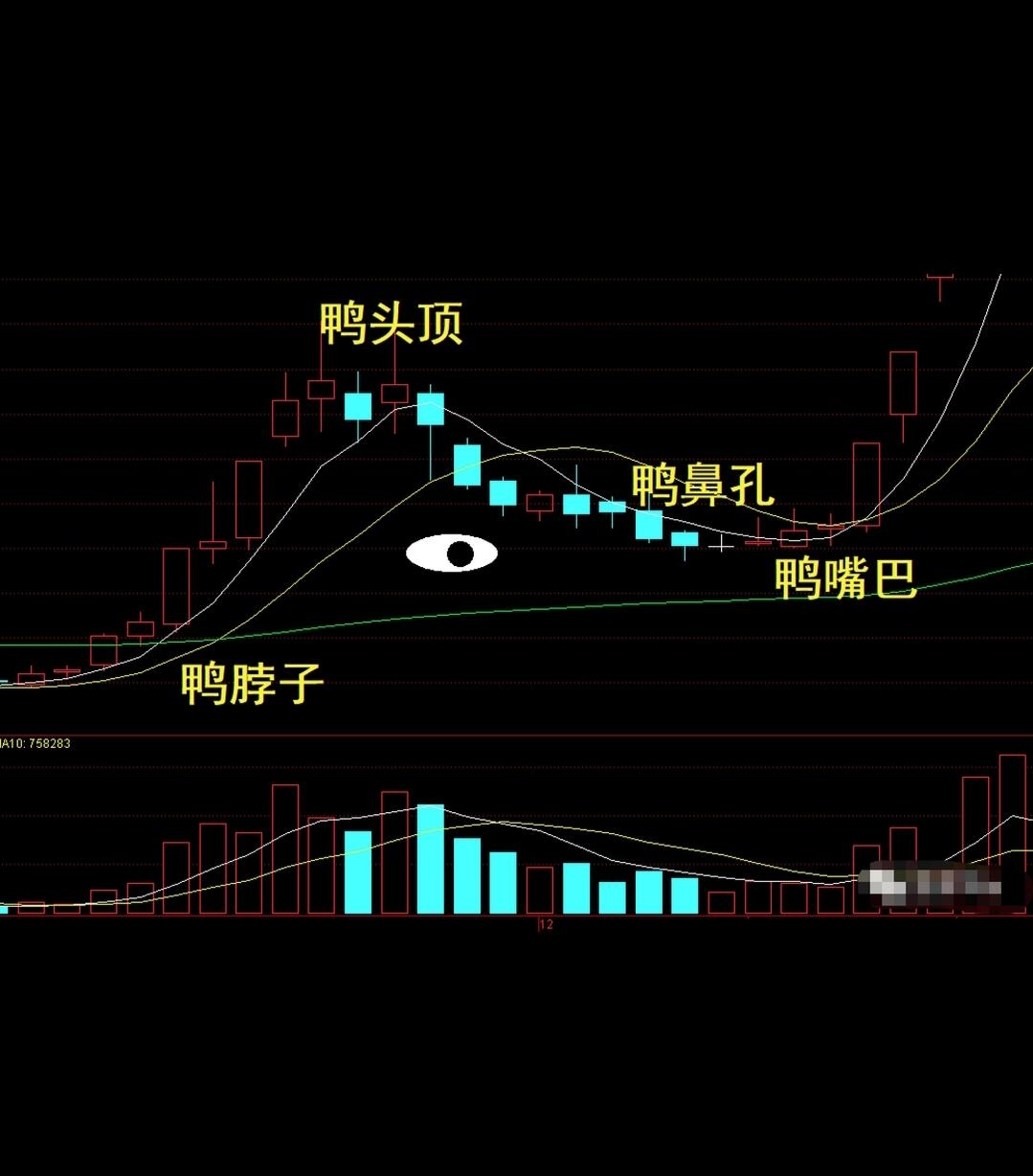

5、老鸭头图形的形成

看图,无须多言