上海能源 量价齐升 好样的

近期上海能源(600508)量价齐升,资金关注度持续提升。作为中煤集团旗下核心上市平台,公司依托央企背景、稀缺煤种、产能扩张、新能源转型与低估值优势,具备强劲上涨动能,五大买进理由清晰明确 。

一、股东结构稳固,资金合力助推

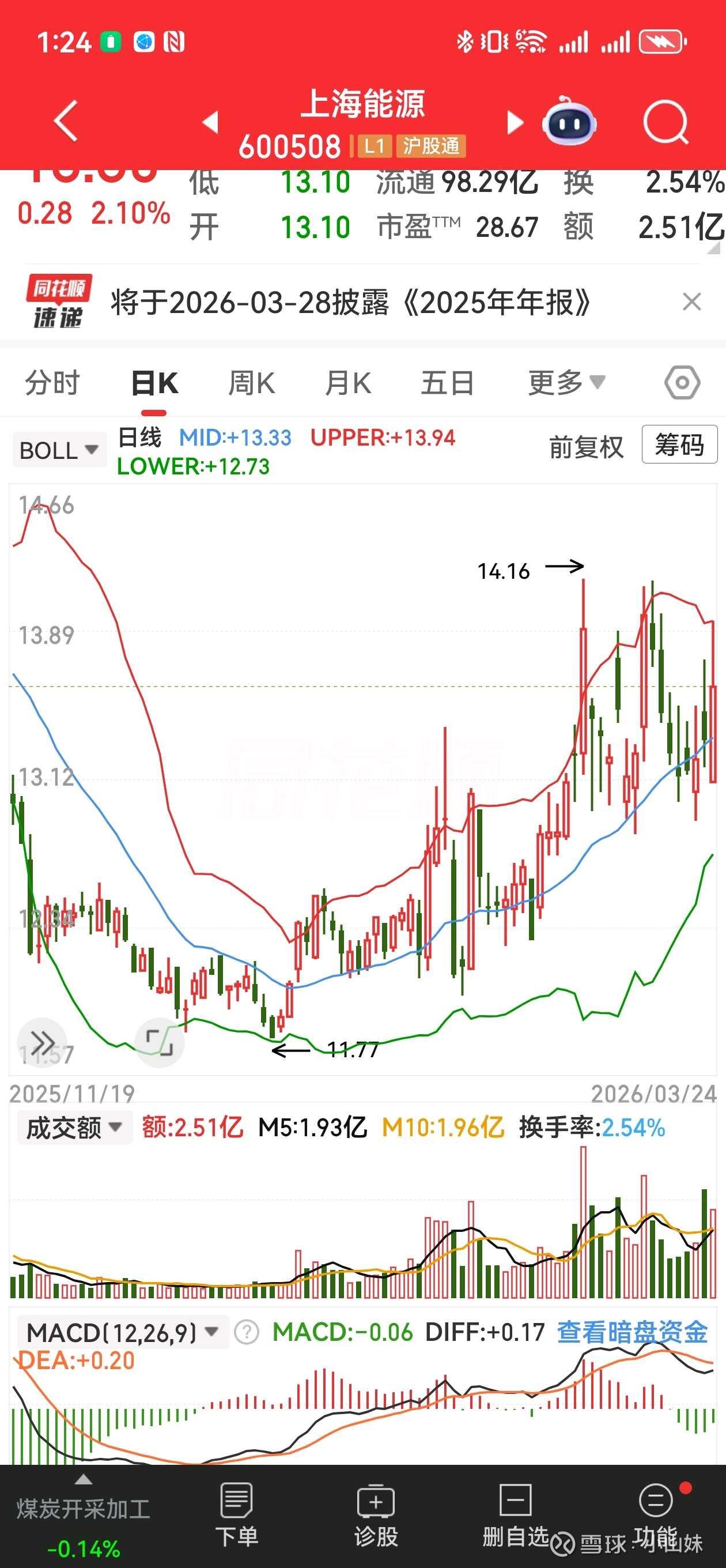

公司控股股东为中煤能源,持股62.72%,前十大股东合计持股74.91%,筹码高度集中,抛压极小 。2025年三季度股东户数环比下降10.88%,户均持股市值升至25.31万元,机构资金持续布局。2026年3月主力资金连续净流入,3月23日单日净流入2135万元,量价配合完美,上涨趋势确立 。

二、业务拓展加速,产能释放在即

公司构建“煤电铝运+新能源”一体化格局,江苏+新疆双基地协同发展 。江苏姚桥煤矿(425万吨/年)为省内最大特大型煤矿,剩余服务年限77年;新疆苇子沟煤矿(240万吨/年)2026年下半年投产,徐庄煤矿(180万吨/年)灾害治理后复产,合计新增420万吨/年产能,总产能将达1149万吨/年。新能源方面,光伏装机308.9MW,“源网荷储”项目落地,转型步伐加快。

三、稀缺煤种加持,盈利韧性凸显

主产1/3焦煤、气肥煤等稀缺炼焦煤,定价能力强,抗周期波动能力优于普通动力煤企业。2025年Q3商品煤销量环比增36.7%,产量环比增23.2%,产销回暖显著 。随着煤价企稳回升,吨煤毛利修复,业绩弹性将充分释放。

四、财务稳健,估值修复空间大

截至2025年三季报,资产负债率仅34.43%,经营现金流稳健,分红率40.4%,股息率约3.2%,安全边际充足 。当前股价13.59元,每股净资产17.73元,市净率仅0.69倍,显著低于行业均值,估值修复空间超50% 。

五、政策红利+小盘弹性,上涨动能充足

受益于央企改革、煤电容量电价上调等政策,叠加控股股东增持托底,多重利好共振 。公司流通盘仅2亿股,实际自由流通市值约33亿元,资金撬动成本低,上涨弹性极强 。

综上,上海能源股东结构优质、产能扩张确定、稀缺资源护城河深厚、财务安全、估值低位,量价齐升背后是价值重估的必然趋势,当前是布局良机。

信息仅供参考,不构成投资建议。