华西证券 真墨迹 股市其实就是在赌 抱住

一、历史墨迹、从未爆炒,估值安全边际拉满

华西证券2018年2月上市,发行价9.46元,上市后仅短暂摸高17.18元(前复权),随后长期低位震荡,从未出现连续涨停、短期翻倍式爆炒 。截至2026年3月24日,股价仅8.29元,长期破发、甚至破净(每股净资产8.48元) 。

- 估值极低:PE约14倍、PB仅0.98倍,远低于行业平均1.33倍,同梯队中小券商普遍1.1–1.4倍,折价超28%。

- 资金关注度低:日均成交额仅1–2亿,长期被边缘化,筹码沉淀充分,无高位套牢盘、拉升阻力小。

- 历史走势温和:上市8年,股价始终在底部区间徘徊,没有透支未来、没有泡沫,属于典型“低估值、高安全、大弹性”标的 。

二、业绩为王:2025年爆发式增长,2026年高增确定性强

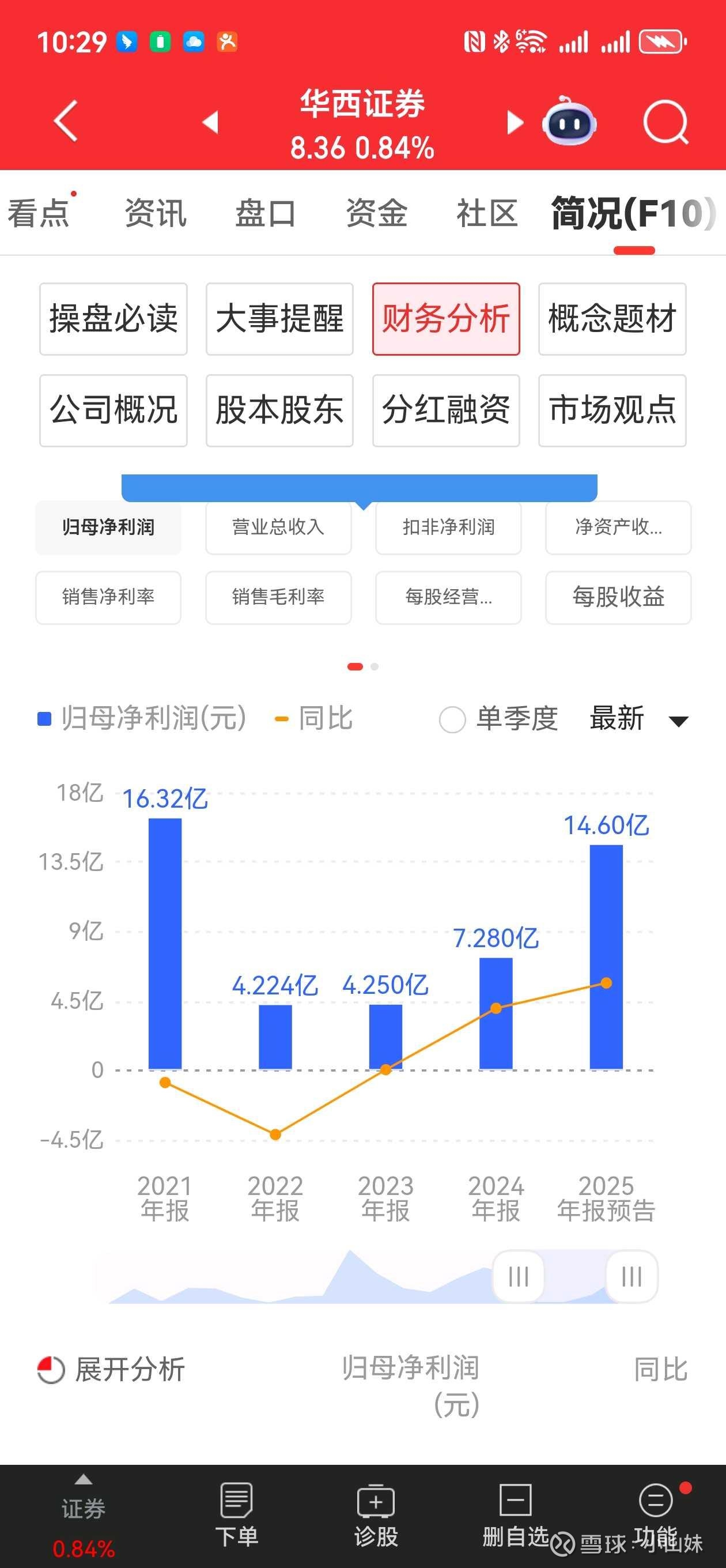

业绩是股价上涨的核心驱动力,华西证券2025年业绩彻底反转,2026年延续高增。

- 2025年业绩炸裂:全年预告净利润12.7–16.5亿元,同比+74%–127%;前三季度净利10.59亿元,同比+317%;单季Q3净利5.47亿元,同比+155% 。

- 业绩反转核心:自营业务扭亏为盈,前三季度自营收入9.9亿元(+98.5%),成为第一增长引擎;财富管理业务稳健,经纪/财富收入16.3亿元(+78%),占营收近半。

- 2026年高增确定:A股成交活跃、两融余额攀升,券商行业整体业绩高增;华西证券作为区域龙头,业绩弹性远超行业平均,2026年净利有望突破15亿元。

- 财务极度稳健:主体信用AAA,净资本182.78亿元,风险指标全面达标;国资控股(泸州国资委),无爆雷风险、无股权纷争。

三、实质利好不断:区域优势+业务升级+政策加持

华西证券深耕成渝经济圈,区域优势+业务升级+政策红利三重驱动,实质利好持续落地 。

- 成渝经济圈核心受益:成渝双城经济圈上升为国家战略,本地国企改革、IPO、并购重组需求爆发,华西证券作为川内龙头券商,项目资源丰富、投行优势明显 。

- 业务全面升级:投行整改完成、恢复股权业务,收入修复;基金投顾“华彩安逸投”规模41亿+,复投率40.76%,财富管理转型加速;期货、私募、公募等子公司协同发力,全牌照优势凸显。

- 政策持续利好:证监会支持券商并购重组、做优做强;证券业高质量发展28条,提升投行与资管能力;行业β+个股α,双击可期。

四、大合并预期:行业整合加速,华西证券有望成为整合标的

券商行业“马太效应”加剧,并购重组是中小券商突围的唯一路径,华西证券合并预期强烈 。

- 行业整合潮起:中金公司吸收合并东兴、信达证券,汇金系整合加速;监管明确支持头部券商并购重组,中小券商被合并概率大幅提升。

- 华西证券整合价值:川渝区域龙头、全牌照、国资控股、业绩高增、估值极低,是理想的合并标的;泸州老窖+华能资本(央企)+剑南春的股东结构,整合阻力小、协同效应强。

- 合并想象空间:若被头部券商合并,估值有望从0.98倍PB修复至1.5倍以上,股价至少上涨50%;即使不合并,行业整合也会带动板块估值整体提升。

五、国家队介入:央企股东+汇金系加持,安全与上涨双保险

华西证券股东结构优质,国家队/央企深度介入,为股价保驾护航。

- 央企股东加持:第二大股东华能资本(央企),持股11.34%;央企背书,融资能力强、项目资源多、抗风险能力强。

- 汇金系潜在整合:汇金系券商整合加速,华西证券作为西南区域龙头,有望被纳入汇金系整合版图,获得资本与资源双重支持。

- 国家队资金动向:近期券商板块获国家队资金增持,华西证券作为低估标的,有望成为资金重点配置对象,推动股价修复。

六、买入逻辑总结:低估值+高业绩+强预期+国家队,四重驱动

1. 历史未炒、估值极低:破发破净、PE14倍、PB0.98倍,安全边际极高、上涨空间极大 。

2. 业绩爆发、高增确定:2025年净利+74%–127%,2026年有望突破15亿,业绩为王、股价必涨 。

3. 实质利好、持续落地:成渝优势+业务升级+政策红利,基本面持续向好 。

4. 合并预期、空间巨大:行业整合加速,合并估值修复至少50%。

5. 国家队介入、保驾护航:央企股东+汇金系加持,无风险、有保障。

七、操作建议(仅供参考)

- 短期(3–6个月):逢低布局,目标价12元(对应PE20倍、PB1.4倍),涨幅超40%。

- 中长期(1–2年):持有至合并落地或业绩充分兑现,目标价15元以上,涨幅超80% 。

- 风险提示:市场大幅波动、合并不及预期、业绩下滑等。

华西证券是券商板块中业绩最靓、估值最低、预期最强、国家队加持的稀缺标的,历史墨迹、从未爆炒,现在买入,就是买在业绩爆发、估值修复、合并落地的三重拐点上,性价比极高。