tolyfly一束光

· 贵州

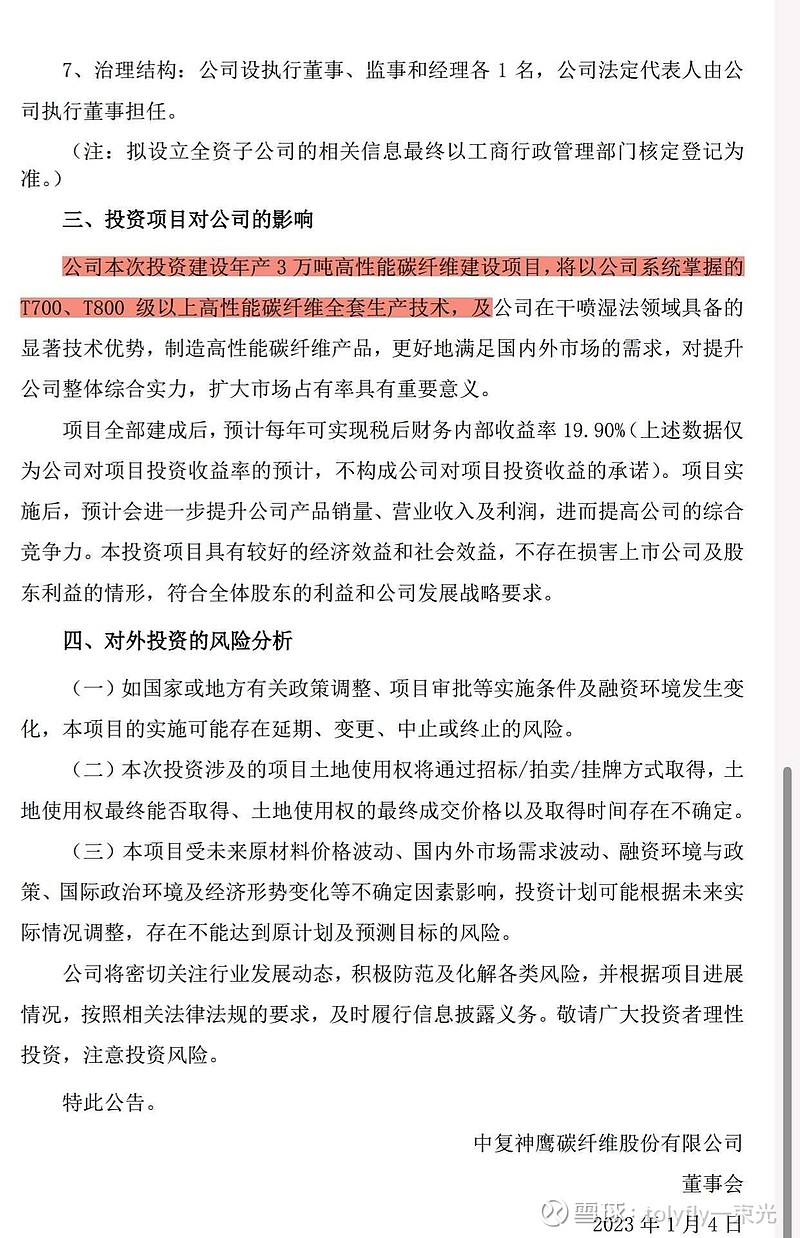

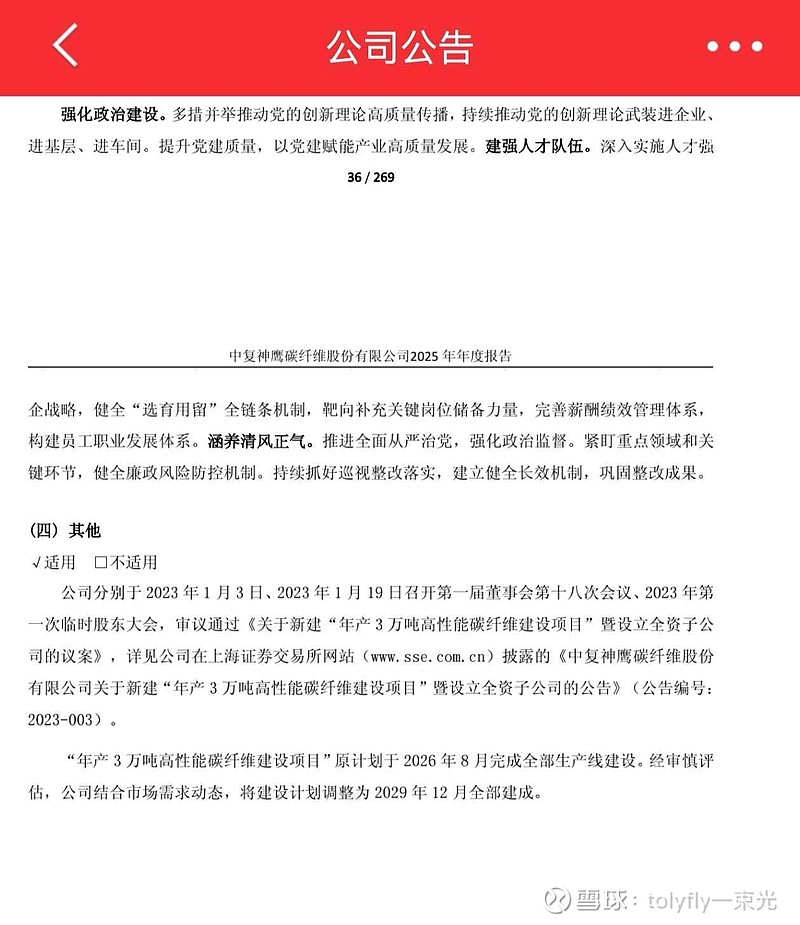

$中复神鹰(SH688295)$ 关于有人提到中复神鹰年报中:3万吨高性能碳纤维项目建设计划调整为2029年12月全部完成。直观的理解,当然是项目全面投产延期。

表面上看似利空,实则背后说明一些情况

1.3万吨项目是在2023年1月启动的,那时候国内碳纤维处于追赶,全国产替代浪潮,特别是中端,甚至开始出现产能过剩。

站在2023年1月节点试想一下,如果你是投资碳纤维复材的投资者,面对中复神鹰连云港3万吨扩产,主要提升T700/T800产能,你能做的光威复材也能做,如何给你高估值?这也是2023年1月4日虽然公司公告扩产,但是市场并不认同会在业绩上有太大改观,股价并没有什么涨幅,估值上市值400多亿仅仅略高于光威复材的350亿,市场永远是对的,也是众多投资者理性思考的结果。

2.当下为什么会提到全部完成时间调整到2029年12月?很重要的原因就是公司在高性能碳纤维技术上取得了重大突破,在年报中全球领先的项目已经有三项,2024年只有一项,2023年一项都没有。

从这一点恰恰也是为什么前面重大消息出来股价走强但没有A杀的重要原因,技术突破形成行业技术壁垒,再加上投产扩产,中期实打实业绩支撑,这就是成长性企业的重要特征。当下不一样的地方,技术上中期形成高壁垒,年报中给出来几个首创应用也验证了这一点,换而言之中复神鹰能做的,同行中短期不能做,这就形成明显头部效应,有技术而且技术还能落地(集团公司周育先董事长明确讲了2026Q2即开始投产,未来随着公司技术领先占位肯定优先调整高端碳纤维占比),中期估值显然不一样。