闪电考拉

· 澳大利亚

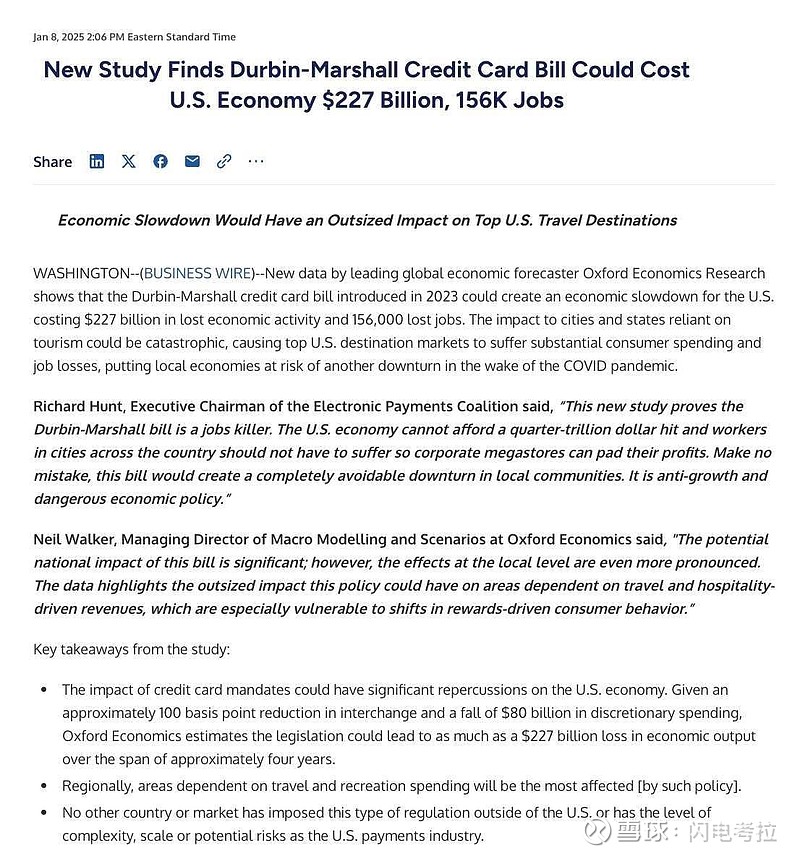

最近快要中期选举了,政客们又要寻找业绩突破口。这次是金融行业面临冲击。不论是对信用卡利率进行管制,还是信用卡竞争法案要求强制引入除Visa和万事达外第三方路由通道,都会对Visa和万事达卡造成影响。

直接管制信用卡利率的可能性很低,而信用卡竞争法案这两年多次提案都没有进入实际投票阶段,但这次是有可能真会进入国会投票环节。

这件事情首先会摧毁积分奖励生态,遭受损失最大的是发卡行,其次是和这个生态深度绑定的航空公司,高端酒店等商家,他们会强烈反对这个法案。

这事最受益的是不在奖励生态中的广大商家,他们一直在努力降费,支持这个法案。

普通消费者能否受益很不确定,如果参考以前对借记卡的强制降费,消费者实际上最终是受损的,因为降费没有传导过来,但银行的损失却转嫁过来了。

至于对美国经济的总体影响,太复杂了。积分奖励本身是能促进消费的,但是如果刷卡手续费真能降低的话,理论上也能促进消费。

对Visa和万事达而言,增加竞争显然不是好事。但他们本质上是支付网络科技公司,竞争优势来自支付支付的安全性,便捷性,以及网络效应。

再次考验其网络效应的时刻又来了。