闪电考拉

· 韩国

$广达(PWR)$ 这家公司全名Quanta Services,是美国基础设施服务承包商,正好和岛上做电子外包的Quanta同名了。

公司业务和中国电建有点类似,负责电网,地下管网的施工及集成,但是股东回报惊人,近10年股价上涨25倍,年化收益率38%。

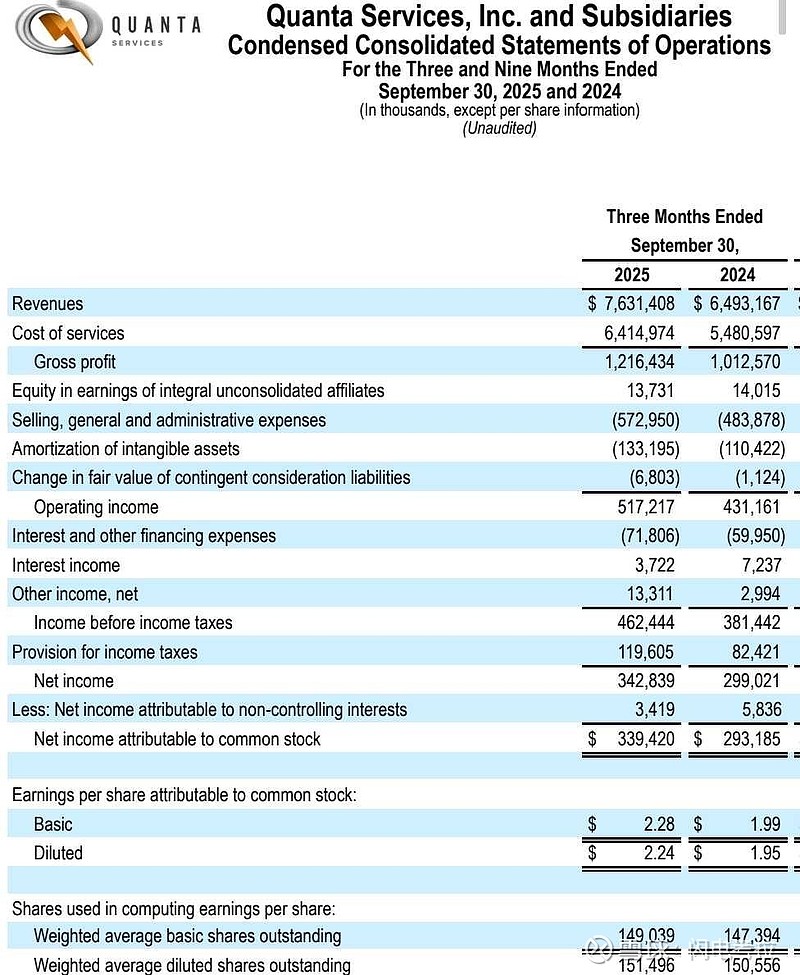

看一下三季报的三张表,营收76亿美元,同比增长18%,现在美国电网改造以及AI基建需求大爆发,积压订单391亿美元,完全不愁订单,主要考验订单执行能力。

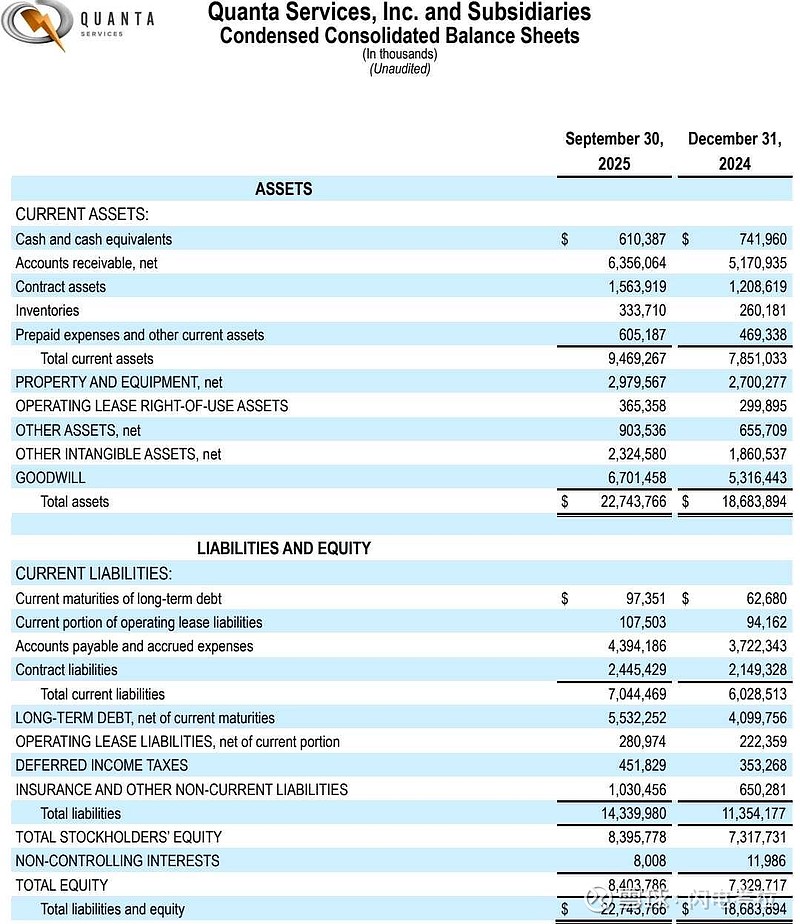

固定资产不到30亿,经营租赁资产和负债增长约22%及26%,说明很多设备是租赁的,主要依靠人和技术服务赚钱,毛利率只有16%,这说明技工薪资、设备租赁和材料采购占据收入的绝大多数,赚的不多。

商誉高达67亿美元,无形资产摊销增加21%,看来其增长也依靠并购。

应收账款及合同资产分别增长23%和29%,合计约79亿美元,超过了当季度收入,这属于典型的项目承包业务,项目周期长,收入确认依赖里程碑,现金回笼需要时间。

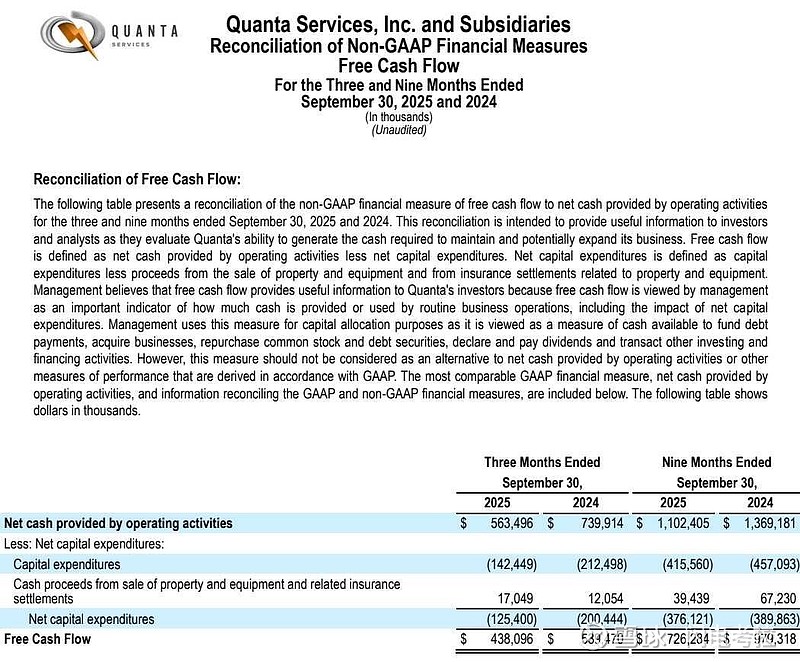

最后经营现金流5.6亿美元,抛掉资本开支,还有4.4亿美元自由现金流,前面收入表中折旧摊销比较大,现金转化率非常高,赚的是真金白银。

美国专业技工极度稀缺,而广达拥有全美最大的私人电力技工培训学校,这可能就是他的商业护城河。

中国电建是大国重器,担负社会回报,美国电建是股东导向,目的就是赚钱。

在中国生活,在美国投资,双赢。