盐湖股份2025年报手工解读(杜绝ai语料污染)

吐槽一句:现在网上全是AI生成的垃圾年报解读,套话连篇还不准,索性自己扒财报整理,句句都按原始数据来。

一、资产负债表:家底干净到离谱,A股少见的“现金大户”

(一)资产端:

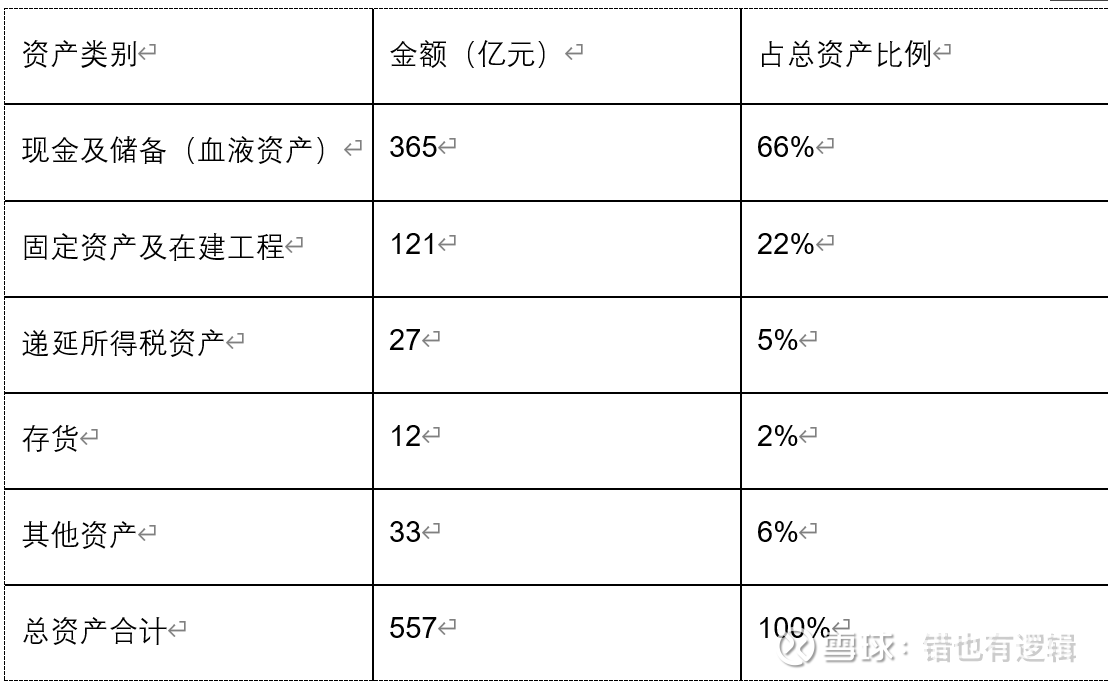

先看公司的“血液”——现金类资产,这才是真金白银的底气:

• 货币资金232亿:51.7亿是银行活期,随取随用;180亿存进五矿财务公司,占比78%,典型央企集团资金强制归集,利率公允就没毛病,就是小股东看着,感觉纯给集团做贡献了。

• 应收票据18.46亿:全是银行承兑汇票,跟现金没啥区别,顶多变现时扣点贴现利息,压根不用担心收不回款。

• 其他流动资产95.42亿:藏着93亿一年内到期的大额存单,比活期利息高,大概率也在五矿财务公司躺着。

• 其他非流动资产20.36亿:全是一年以上的定期存款和利息,纯闲钱稳存吃息。

现金类资产合计:232+18.46+95.42+20.36≈365亿

核心资产结构:

资产端总结:在A股能找到这么干净的资产表真没几家,除掉生产用的固定资产,简直穷得只剩钱了,未来的投资并购子弹太充足了。

(二)负债端:

• 有息负债:短期+长期借款加起来才5.6亿,估计就是银行跟央企攀关系,象征性放的款,利息负担可以忽略不计。

• 应付账款26亿:财报附注没明细,就是央企暂占供应商的钱,明年要是响应号召结清,负债直接能拿100分。

• 长期应付款14.56亿:主要是给青海自然资源厅的采矿权出让收益款,分10年支付,短期半点儿兑付压力都没有。

(三)权益端

未分配利润还有-19.23亿的缺口,再加上递延所得税的操作,2026年基本不用缴所得税,纯纯捡漏。

二、利润表解读:钾锂双丰收,利润质量超抗打

核心经营数据(原文照搬,一分不差)

2025年公司氯化钾产量490万吨,销量381.47万吨;碳酸锂产量4.65万吨,销量4.56万吨,具体盈利数据如下:

备注:关于扣除少数股东权益部分,在2026年收益和利润预测的再涉及。

三项费用:花钱克制,就是现金收益太拉胯

• 管理费用:10亿左右,和2024年持平,控费做得很稳,没乱花钱。

• 销售费用:1.4亿左右,波动极小,毕竟钾、锂都是刚需化工品,不用砸钱搞推销。

• 财务费用:手握365亿现金,扣除93亿大额存单,闲置272亿,利息净收入才2.3亿,年化收益率才0.8%,属实是给五矿财务公司无偿贡献现金流,小股东也没办法。

所得税重点(最关键的点,一句话讲透)

当期实际交税2.91亿,递延所得税当年增加20.45亿,所得税费用=2.91-20.45=-17.54亿。

不是退税!不是退税! 就是以前亏的钱现在能抵税,会计上一次性确认,直接白捡17.54亿利润。

三、现金流解读:利润全是真金白银,含金量拉满

• 经营性净现金流101.61亿:比净利润89亿还高,说明卖货回款超快,没有赊账、没有积压,利润不是纸面富贵,是实打实的现金,妥妥的高质量盈利。

• 投资性净现金流-42亿:别慌,不是亏钱,就是理财赎回再重新买,纯闲钱滚动理财,没有大额烧钱的投资。

• 筹资现金流1.27亿:几乎没融资动作,公司不差钱,压根不用借钱。

全年总结:现金又多了60亿,家底越来越厚,未来分红、扩产都不愁钱。

总结这份财务,你还要什么自行车呀,很满足了。

周末结合2025年管理层讨论,核心分析公司的核心价值,及未来3年的利润及估值。