中矿资源中报中关于锂业务的细节

浙江-31年老股民

· 浙江

中矿资源业务有几块,其中有一块是锂。

公司既有矿又有盐。

根据当下和未来的情况,

值钱的是矿,

盐相当于无效或低效资产,

未来盐的产能能够不亏钱拖累公司已经相当不错了。

矿的产能和成本直接决定了未来中矿在锂业务的赢利能力,

这才是投资者应该关注和研究的重点。

公司最新的交流会上表示:技改今年可以完成,成本下降1000-2000,矿端也在降本。今年计划4.5-5万吨当量碳酸锂销售,其中有部分会以矿石销售。目前卖矿毛利比较高。(这点和融捷股份一样,亏钱的盐停了,只卖石头更赚钱,说实在的,这两个公司的经营还是比较活的。亏钱为啥要干,傻啊?)

直接上中报数据

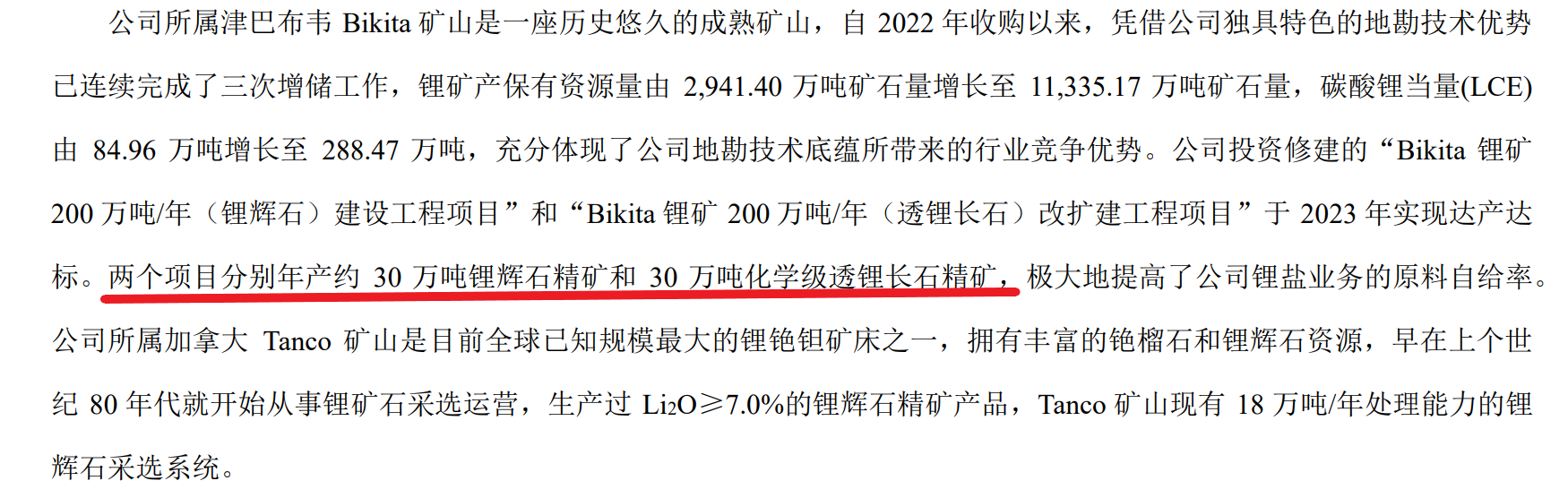

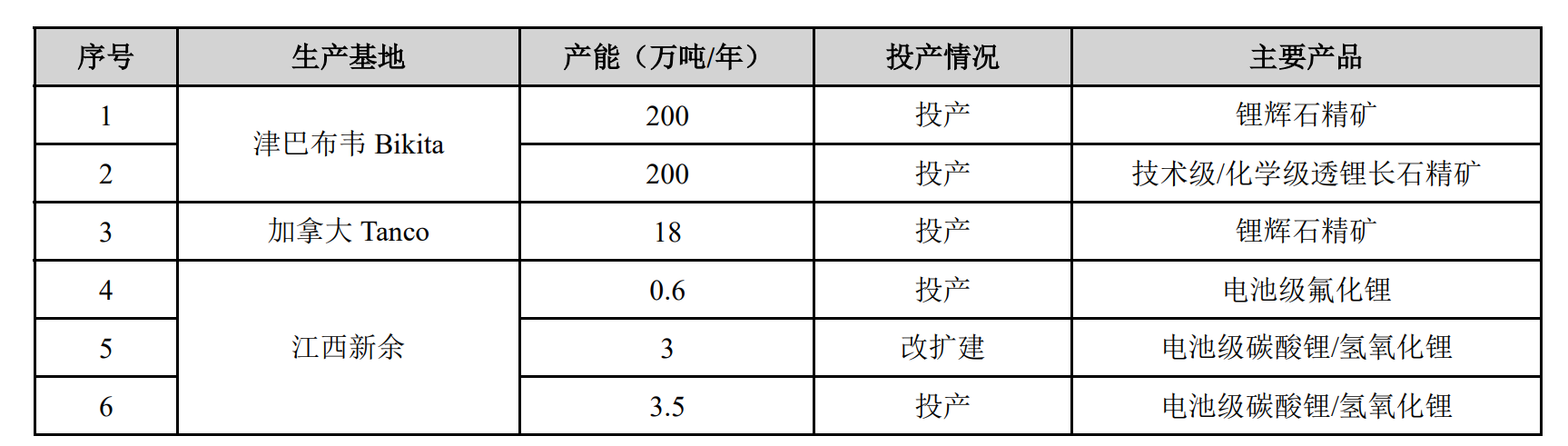

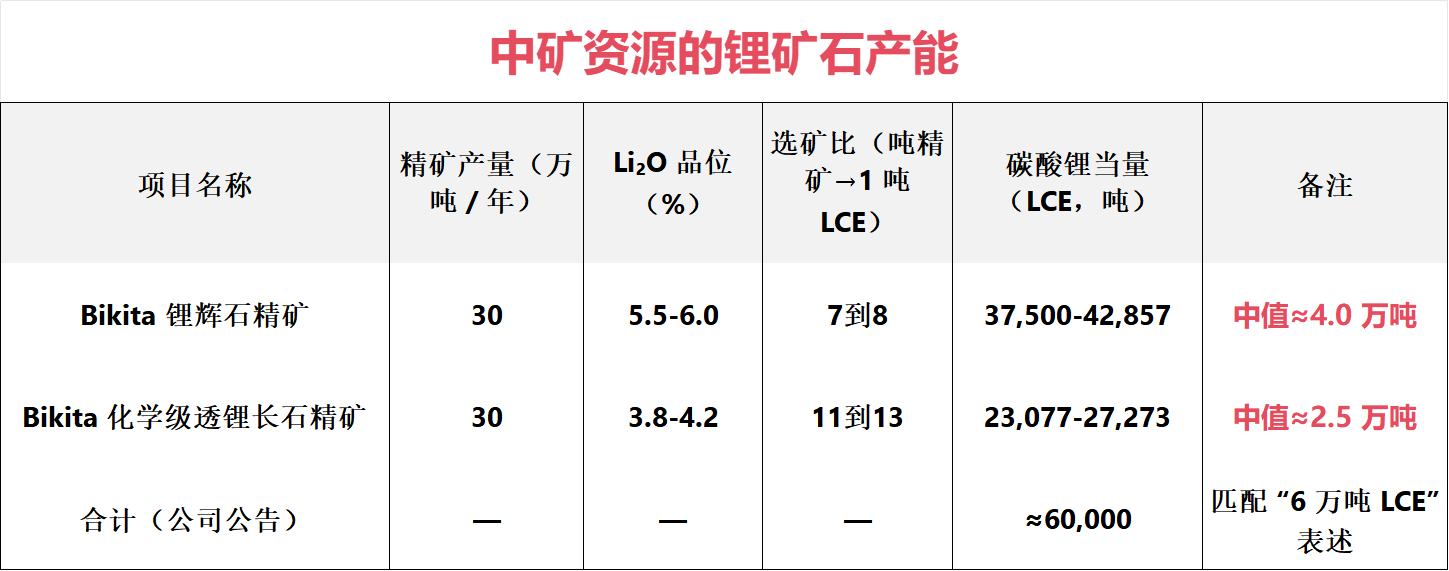

矿的产能如下

矿的品位与产能情况如下

目前可以知道的是透石的2.5W吨LCE产能的成本在8W左右,

辉石的4W吨LCE产能的成本约为7W多点。

当然两个矿的成本是变化的,通过工艺优化,目前是在下降的过程中,

但心里也要有底,这个下降空间不是无限的。

加拿大这点产能,目前可以忽略。

未来中矿锂业务的赢利能力主要集中在辉石的4W吨LCE产能+透石的2.5W吨LCE产能+未来新增的产能。

当然,公司目前最赢利的是小金属板块,这块的赢利能力超强,是公司的支柱。