$海科新源(SZ301292)$

海科主要产品EC、EMC(DMC/DEC/PC)、VC、丙二醇

1碳酸乙烯酯EC

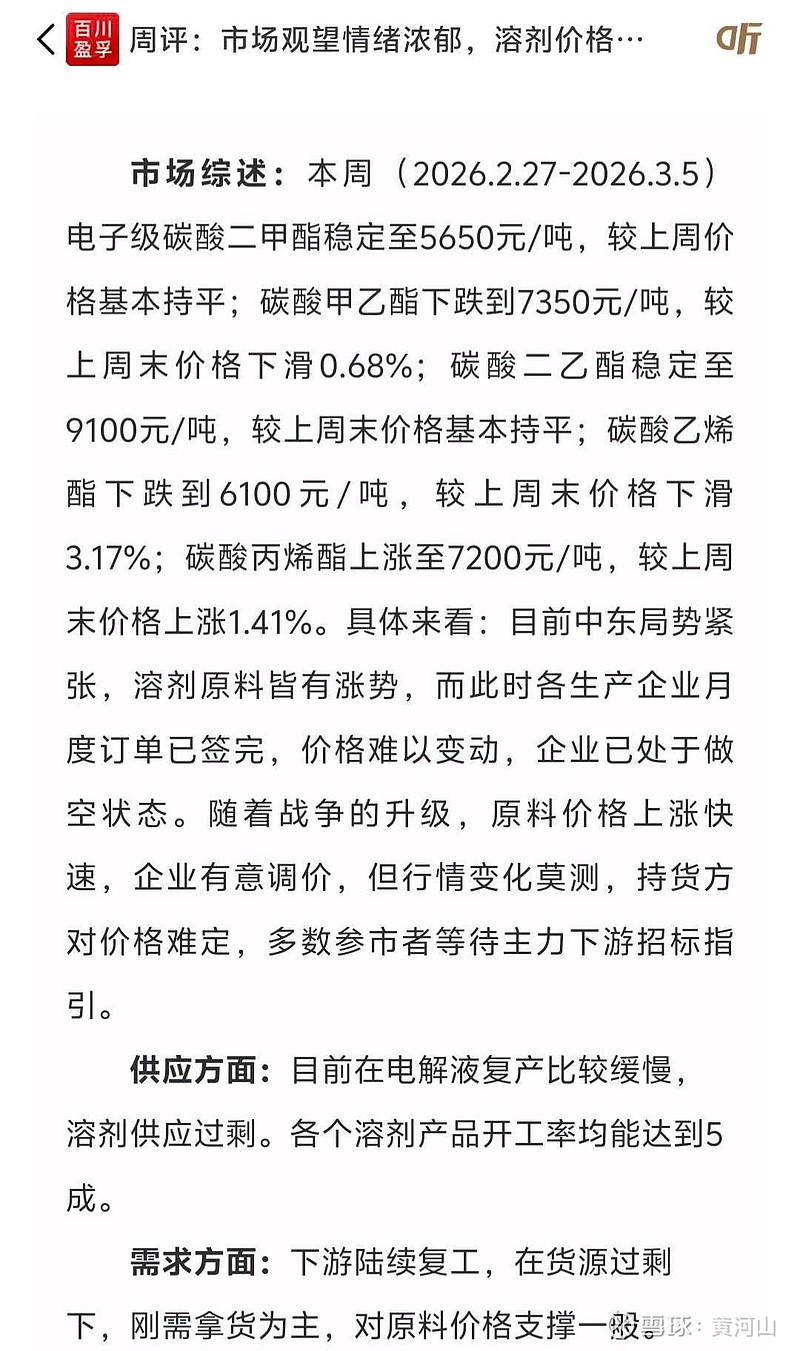

制备碳酸乙烯酯EC的主要工业方法环氧乙烷与二氧化碳反应生成碳酸乙烯酯,理论上生产一吨碳酸乙烯酯需要的原材料环氧乙烷约0.5吨,环氧乙烷的市场价格约6200元/吨,碳酸乙烯酯价格如果6100元/吨。其成本约4000-4250之间。毛利约2000。此价格下,30万吨产能在2026年产生6亿毛利。

2 碳酸甲乙酯EMC(碳酸二甲酯DMC/碳酸二乙酯DEC)

EMC和DMC均为主要的锂电池溶剂之一,DMC产品价格和粘度较EMC低,但DMC熔点4.6℃,在温度为4.6℃时产品结晶,沸点91℃,液态范围较窄,电池高低温性能较差。EMC粘度较低,熔点-53℃,沸点110℃,液态范围较宽,适合几乎所有场合的电解液,因此使用EMC代替DMC是改善电池低温衰减和活性的强力手段。EMC作为优良的锂电溶剂,在液态六氟磷酸锂和液态LiFSI中均有大量应用,液态六氟磷酸锂中大约含有2/3的EMC溶剂。EMC是海科的最主要的溶剂产品,供下游电解液厂家,如天赐材料、比亚迪等。

海科的EMC产品是基于PC的。

首先,环氧丙烷与二氧化碳生产碳酸丙烯酯PC。

然后,碳酸丙烯酯PC与2分子甲醇反应,生成碳酸二甲酯DMC和丙二醇。

然后,碳酸二甲酯DMC与一分子乙醇反应,生成碳酸甲乙酯EMC和甲醇。同时,EMC与一分子乙醇反应又生成碳酸二乙酯DEC和甲醇。即生产EMC和DEC装置是一体的,主要是反应过程控制。海科在24年已经实现了EMC/DEC装置不产DEC。

工艺理论上一个环氧丙烷加一个乙醇,一个甲醇,生产一个EMC、丙二醇。即0.56吨环氧丙烷加0.44吨乙醇、0.31吨甲醇,生产出1吨EMC和0.73吨丙二醇。同样EMC也可以基于EC,其副产物是乙二醇。海科应该是采用PO路径,并衍生出该公司年产超10万吨的丙二醇业务。

环氧丙烷、乙醇、甲醇、丙二醇目前价格约9000,5500,2000则EMC的材料成本是4670,丙二醇是3410.加30%的加工及辅材等费用,其生产成本可以认为是6070和4433.

按图中EMC价格7350,预计海科2026年EMC产量约20万吨(因为其副产物丙二醇约13万吨,对应其主产品EMC约20),吨毛利约1300,EMC产品年毛利约2.6亿。

3碳酸亚乙烯酯VC

这是大家最关心的产品。海科在此领域具有非常高的技术成本优势。

海科采取催化脱氢法,路径是采用负载型铜基催化剂,在氮气气氛中,于200-300℃ 的温度条件下,使碳酸乙烯酯(EC)与一种“氢受体”进行催化脱氢-加氢耦合反应,直接制备碳酸亚乙烯酯。一个EC催化作用下生成一个VC+一个氢气。没有中间状态。因此该技术基本上是市面上最经济高效的方式,催化剂、反应过程控制是海科的核心技术。该技术早在21年就已经获取专利,工业化稳产于25年下半年落地。该技术与传统的氯代法具备极大的环境和成本优势,尤其是环境优势,氯代法使用剧毒的氯气,且中间产物和副产物都大幅增加了成本和环境风险,尤其是后期纯化成本也非常高。催化脱氢的副产物只有唯一的氢气,纯化工艺主要是对EC的处理,难度和成本相比氯代工艺不是一个数量级。其实在海科强大的EC产能之下,VC稳定工艺技术基础上,要扩产VC是最容易的,只是他想不想的问题。可以想象稳产下海科的VC成本几乎就是一吨EC,应该是全行业最低,可能其吨成本不超过1万。

在VC15万/吨的市场下,乐观估计海科VC按1万吨稳产满销一年的毛利可能14亿。因为他的成本真的非常非常低。另外海科VC理论产能应该是1.27万吨。

另外,催化脱氢法是海科、山东亘元的工艺,而华盛锂电、孚日股份、永太科技等都采用氯代法,各自在中间体去氯,纯化上有各自的技术,富祥药业采用催化合成法,此法未知。

4 丙二醇

丙二醇没什么多说的,它只是EMC系列的副产物。纯化后异化反应可以生成丙二醇家族产品,这一块的成本不好算,上面在EMC篇幅里按重量将丙二醇的成本分摊到了4433。再加30%的纯化和异化成本,丙二醇家族平均成本可以认为是5763.这块贡献的利润不好算。参考25年中报丙二醇全系成本单价是5802,销售单价是6050.基本是保本销售。

总结看,海科今年毛利总额突破20亿应该没有问题,乐观一点30亿也不过分。诡异的是近几年他一直亏损,看24年年报,及25年中报,感觉有以下特征:

1 24年报显示研发支出1.5亿,其中材料费5558万,其他类4081万。当年营收才36亿,净利润亏损3亿,研发占亏损的一半,占营收4个点。研发投入是值得的,使得海科在VC,在其他碳酸酯类纯化,生产灵活性上具备非常高的技术优势。

2 24年报显示运费花了1.5亿,跟研发相当。而且全部运费由海科集团旗下专业公司包办,这个运费是不是太太太高了,辛辛苦苦一年不是给罐车队打工了,海科拖欠供应商货款,但不拖欠运费。那真是死道友不死贫道,亏上市公司不亏大股东。

3 24年亏损可以解释为产能爬坡,工艺稳定性测试,产能利用率不足(85.7%),售价低,研发,投资高企。但25年上半年产能利用率拉满,基本上满产满销,还是亏本。在主产品价格稳定情况下,那照此下去26年可能远没有市场预期的状态。

4 25年中报显示碳酸酯系列产销量38.6万吨,全线成本4250元/吨,销售单价4370元/吨,基本是保本销售。从目前的价格看无论EC,还是EMC/DEC/PC都远高于4370, 80万吨产能满产满销那不是要赚翻天,但是25年依然是亏损,EC/EMC/DEC/PC在近一年里价格都未暴涨。那是不是意味着26年继续亏损,技术那么牛,主产品不赚钱,副产物也不赚钱,邪了门了,大股东是不是有意隐藏利润,甚至转移利润,懂财务的朋友们仔细查查看。了解EC/EMC/DEC/PC价格的朋友们可以说说看,近1年来这些产品市场价格到底是个什么情况。