立讯精密:AI + 新能源产业链新成员

业务构成:

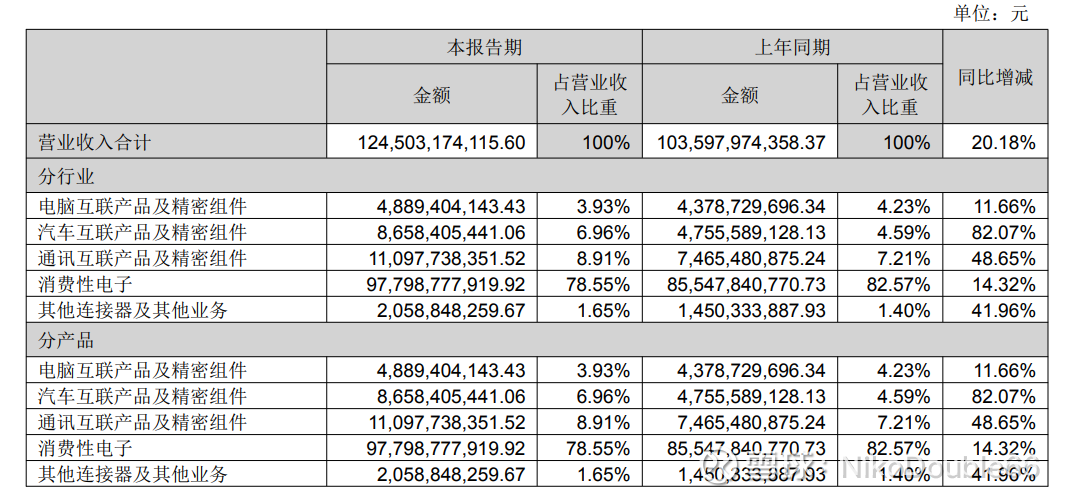

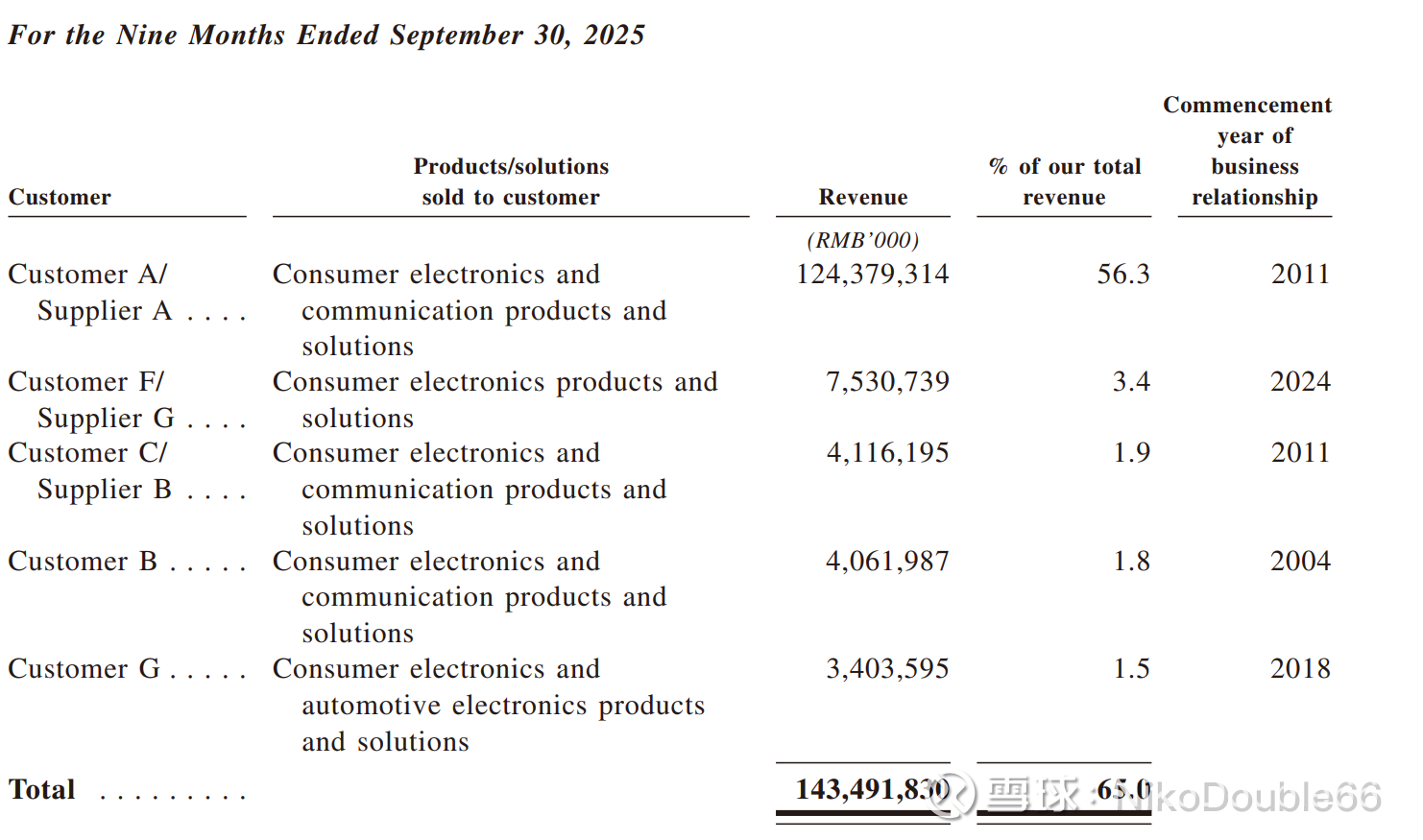

1. 立讯精密有78.5% 的业务来自于消费性电子, 其中56.3%来自苹果,22.2%来自于其他厂商。 这部分的营业收入增速是14.32%。 消费性电子:为苹果及品牌商提供手机、耳机等消费电子精密零部件与整机组装代工。

2. 其他: 汽车组件:占比6.96%, 增速82.07% 汽车组件:研发生产汽车连接器、线束、智能座舱及新能源汽车电子配套零部件,高压连接器线束的核心供应商。

通讯组件:占比8.91%, 增速48.65% 通讯组件:制造通信基站、5G 终端射频器件、连接组件等通信设备核心零部件 。高速连接组件、光连接组件 具有较强竞争力。

电脑组件:占比3.93%, 增速11.66% 电脑组件:生产笔记本、PC 机结构件、连接器、散热模组等电脑整机配套零部件

图3 网页链接

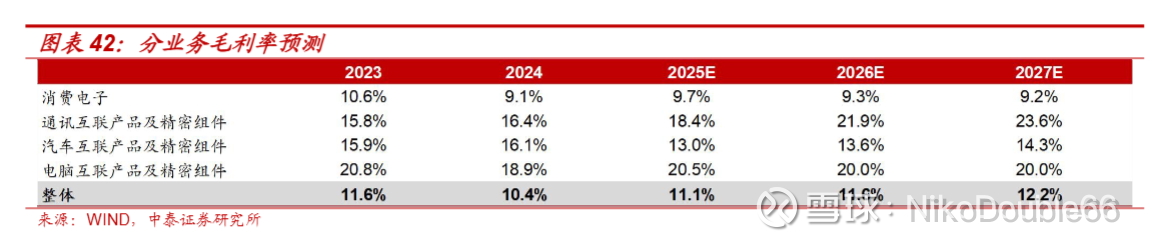

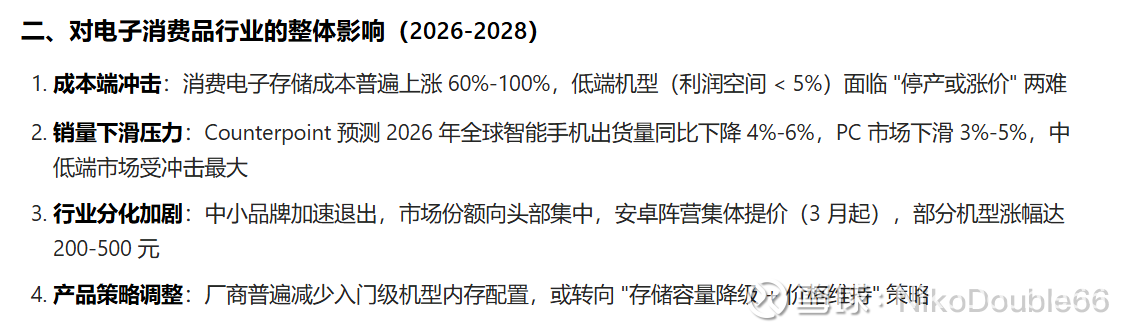

目前来看的是 占据总共20%收入的汽车 以及 AI通讯业务处于高增长区间,并且利润率比较高,没有太大问题。其中的关键问题在于占据立讯精密的消费性电子业务未来的发展如何,上图研报认为消费性电子的业务趋于下滑停止或者缓慢增长。

针对消费性电子业务而言,未来需要考虑的因素有:

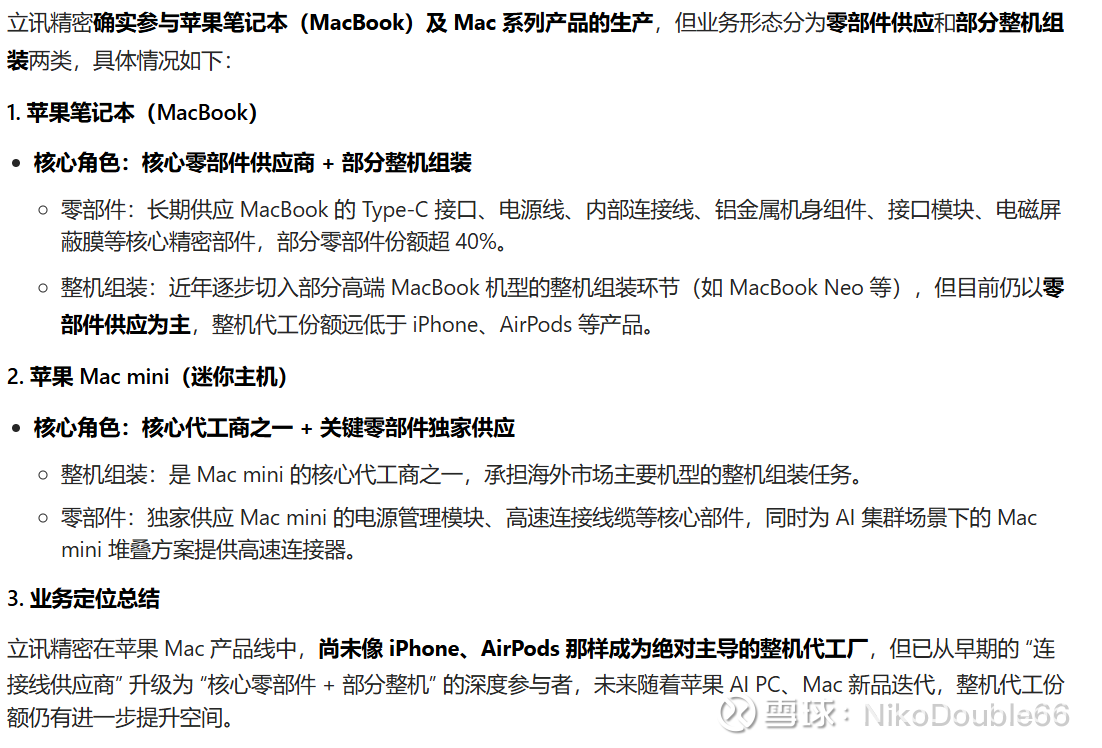

1. 苹果的硬件作为一个高端消费品, 受到通胀、经济增长有限的影响较少。 并且在2026到2028年期间,由于内存价格的上涨,电子消费品可能面临下滑。苹果由于强溢价能力和长期采购协定,受到的影响会少一些。对于苹果的笔记本业务,由于统一内存架构的存在以及良好的生态,让苹果成为AI端测得最佳部署平台,存在增长的空间。

2. 立讯是高端消费品某种意义上的必需品的加工厂商,只要苹果不削减立讯的手机加工份额,那么这块收入是能稳定住的。

从目前来看也就是说对于苹果的手机业务, 立讯代工的份额占据了第一位,但是份额提升的空间几乎停滞。对于笔记本业务,立讯存在增长空间。

3. 对于新兴硬件无论是苹果还是其他厂商, AI 端侧应用的爆发,立讯作为代工厂能够有效承接这部分需求。

总结:

立讯精密是: 80%为的低增长低利润的稳定的现金牛业务,20%为高增长高利润的新兴业务。以2026年3月23日的价格46.30, 动态市盈率是21.97, 总市值3365亿。 立讯精密2025年、2026年、2027年的归母净利润预计将分别达到170.17亿元、217.36亿元和267.28亿元,对应未来三年的复合增长率约为25%。更长期的来看,纯粹的代工业务可能会面临问题,而新增长的业务会扩张,在未来5年内立讯的定义就是一个AI + 新能源产业链成员。

图5 苹果与端侧AI 来源于doubao