黄磷“变形记”:从田间化肥到锂电池芯,一场百亿材料的悄然革命

在波澜壮阔的能源革命浪潮中,总有一些意想不到的“配角”悄然走到舞台中央,完成令人惊叹的身份跃迁。黄磷,这个昔日沉寂于化肥领域的“化工元老”,正撕下传统标签,化身锂电新材料阵营中的“关键先生”,上演了一出精彩的“翻身记”。

这并非简单的行业轮动,而是一场由技术、成本与产业趋势三重逻辑交织驱动的深度变革。让我们一起揭开这场百亿材料革命的序幕。

第一幕:需求“三级跳”,从周期之踵到成长之翼

黄磷的蜕变之路,始于一场强劲的需求“三级跳”。

第一跳,来自于“锂电池血液”的直接拉动。 六氟磷酸锂,作为锂离子电池电解液的核心成分,被誉为电池的“血液”。而生产一吨六氟磷酸锂,就需要精准消耗0.236吨黄磷。近期,随着六氟磷酸锂价格触底反弹,其产能开工率迅速爬坡,对黄磷的需求如同坐上火箭,一飞冲天。

第二跳,则是一场由成本驱动的“工艺回归”。 过去几年,硫磺价格在两年内飙涨260%,像一匹脱缰的野马,将湿法磷酸的生产成本推向云端。这场成本风暴,意外地打破了持续五年的工艺格局,让原本因能耗较高而备受冷落的热法磷酸,迎来了五年来的首次价格逆袭。

这堪称一场“性价比的完美逆袭”:热法磷酸的原料仅为黄磷和水,在硫磺价格高企的背景下,其成本反而比湿法磷酸低了500-800元/吨。巨大的成本优势,正驱使着头部的磷酸铁锂厂商调转船头,将产能重新切回热法磷酸的路线。据估计,这一转变明年将有望新增15-20万吨的黄磷需求,相当于为黄磷市场开辟了一片全新的需求蓝海。

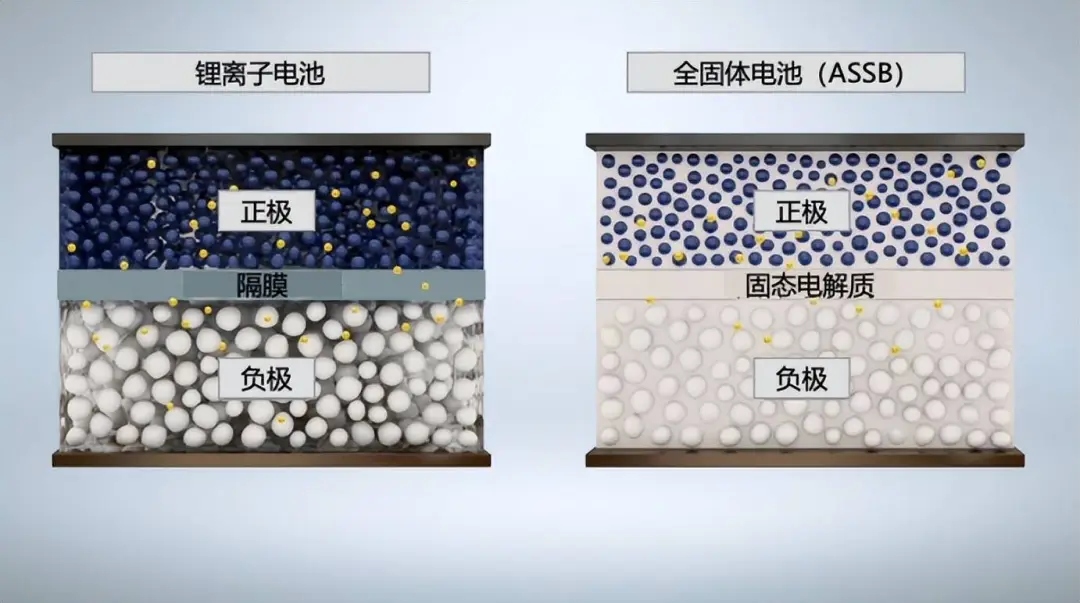

而最富想象空间的第三跳,来自于下一代电池技术的召唤——固态电池。 这片被视为动力电池“终极形态”的新大陆,其核心材料之一“五硫化二磷”,正是由超纯黄磷与硫磺精心制备而成。黄磷,这位曾经的“化工老兵”,一跃成为了开启固态电池时代的“金钥匙”。

第二幕:固态电池——未来的“黄金赛道”

固态电池为何对黄磷情有独钟?答案在于那个关键的“性能倍增器”——五硫化二磷。

它是解决硫化物电解质离子电导率难题的核心材料,需要与硫化锂按照极其精确的1.61:1比例进行合成。这意味着,固态电池的产业化进程,将与电子级黄磷的需求深度捆绑。

数字最为震撼:每GWh固态电池,就需要消耗约135吨超纯黄磷。 随着主流车企规划在2028年左右大规模量产固态电池,这条未来的“黄金赛道”已然铺就,对电子级黄磷的需求将如火山喷发般激增。

第三幕:群雄逐鹿,两种路径的较量

在这场前所未有的产业机遇面前,头部企业已亮出刀锋,展现出不同的战略智慧。

澄星股份:弹性十足的“先锋军”手握60万吨黄磷总产能,其核心看点在于5%的电子级产品占比和一个2万吨超纯黄磷的扩建项目。这使它能够精准卡位固态电池产业链,一旦通过下游认证,将直接对接未来最具潜力的需求,成长弹性十足。

兴发集团:稳扎稳打的“整合者”它的优势在于构建了从磷矿到黄磷,再到五硫化二磷的完整产业链。这种一体化的布局,如同筑起了一道深厚的护城河,让其抗风险能力和成本控制能力异常突出,更善于在周期波动中稳健前行。

两家风格迥异,但共同点是:它们的估值钥匙,都掌握在固态电池厂商的认证进展手中。 认证的突破,将是打开新一轮增长空间的临界点。

终章:机遇与暗礁并存

前景固然迷人,但通往未来的道路上依然暗礁丛生。

成本逻辑的颠覆风险:如果硫磺价格大幅回落,热法磷酸的成本优势将被削弱,需求增长的故事或将面临考验。

技术迭代的不确定性:固态电池的量产时间表仍存变数,任何进度的推迟,都将直接影响黄磷新需求释放的节奏。

政策的“达摩克利斯之剑”:黄磷毕竟是高耗能行业,环保限产的政策紧箍咒随时可能落下,压缩供给,引发市场波动。

结语

尽管短期波澜难免,但黄磷从“化肥”走向“锂电”的转型大逻辑已坚如磐石。市场预计,在2025年至2027年间,其需求复合增速有望达到35%。这不仅仅是需求的增长,更是一场从强周期属性向科技成长属性的灵魂蜕变。届时,它的估值体系也将迎来一场彻底的重塑。

这场始于田间,奔向星辰的“变形记”,正值得我们拭目以待。

$兴发集团(SH600141)$ $澄星股份(SH600078)$ @今日话题